51信用卡上半年延續虧損,陷暴力催收風波后已虧超31億元快訊

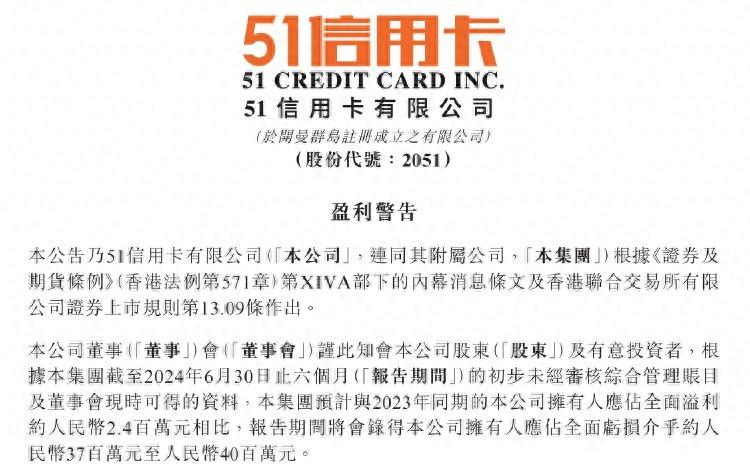

日前,51信用卡(02051)公告,集團預計截至2024年6月30日止六個月將錄得公司擁有人應占全面虧損3700萬元—4000萬元,延續虧損態勢。

深圳商報·讀創客戶端記者 程茹欣

日前,51信用卡(02051)公告,集團預計截至2024年6月30日止六個月將錄得公司擁有人應占全面虧損3700萬元—4000萬元,延續虧損態勢。

圖片來源:51信用卡公告

財報顯示,2019年—2023年,51信用卡持續虧損,凈利潤分別為-11.11億元、-17.16億元、-2.61億元、-0.97億元、-314萬元,5年累計虧超31億元。

對于2024年上半年的業績表現,51信用卡在公告中解釋稱,集團于報告期間錄得預期虧損主要是受以下因素影響:

1.報告期內露營業務的收益因營商環境變化而有所下降,因此集團通過逐步優化提升露營業務調整經營策略,清退了部分表現欠佳的營地,導致露營業務的整體收益規模下降。

2.報告期內信用卡科技服務因集團減少了對聯名卡業務的投入而下降。

3.報告期內集團新汽車業務應占的額外研發開支,其在上年度同期間內未有發生。

公開資料顯示,51信用卡創立于2012年,該公司成立之初推出了一款可以一鍵智能管理信用卡賬單的APP——“51信用卡管家”。2014年,公司接入金融業務。

2018年,51信用卡在香港主板上市。然而,上市后次年,公司便陷入暴力催收風波。

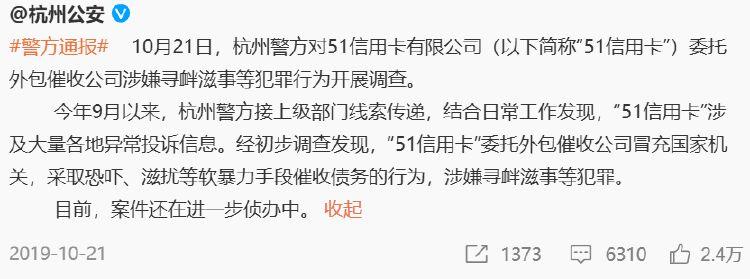

圖片來源:微博截圖

2019年10月21日,杭州警方對51信用卡委托外包催收公司涉嫌尋釁滋事等犯罪行為開展調查。

警方通報稱,2019年9月以來,杭州警方接上級部門線索傳遞,結合日常工作發現,“51信用卡”涉及大量各地異常投訴信息。經初步調查發現,“51信用卡”委托外包催收公司冒充國家機關,采取恐嚇、滋擾等軟暴力手段催收債務的行為,涉嫌尋釁滋事等犯罪。

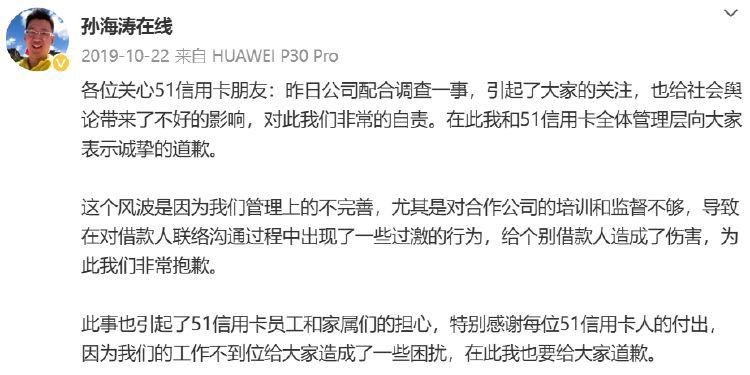

隨后,51信用卡創始人孫海濤在微博發文致歉稱,這個風波是因為公司管理上的不完善,尤其是對合作公司的培訓和監督不夠,導致在對借款人聯絡溝通過程中出現了一些過激的行為,給個別借款人造成了傷害。

圖片來源:微博截圖

也正是在此事件曝出的當年,51信用卡開始清退P2P業務。

51信用卡在2019年年報中表示,公司主動采取了相較于2018年更為審慎的策略,包括實施更為嚴格和謹慎的風險控制,主動降低信貸撮合業務規模,以及停止了P2P資金的新增撮合。于2019年12月31日,公司的P2P網貸業務余額已由2018年12月31日的約人民幣132.4億元下降至約人民幣56.3億元,并于2020年2月29日進一步下降至約人民幣35.0億元。

此后,該公司雖嘗試涉足新業務進行轉型,但收效甚微。

二級市場上,51信用卡上市之初曾創下9.55港元/股的巔峰值,目前其最新股價已跌至0.275港元/股。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。