電廠 | 飛書的階段性退敗快訊

飛書的裁員,早在 2023 年,就已經成了飛書不少員工討論的話題:但在字節內部多個團隊同時進行裁員之后,外界看來體量最臃腫的飛書,卻是最晚被“動手開刀”的那個。

記者 張勇毅

編輯 高宇雷

飛書的裁員,早在 2023 年,就已經成了飛書不少員工討論的話題:但在字節內部多個團隊同時進行裁員之后,外界看來體量最臃腫的飛書,卻是最晚被“動手開刀”的那個。

這讓一些飛書員工在長期面對裁員的擔心中逐漸形成了某種自信:字節對飛書的未來發展很有自信,并不會通過大規模裁員來“降本增效”。尤其是在 2023 年底的全員會上,梁汝波再次強調“飛書未來還有增長空間”之后。

但這種幻想在三月的裁員公告之后正式破滅:此次裁員與 2022 年末的那次裁員規模相近,但在那次飛書裁員超過 1000 之后,飛書仍然維持了 6000 人的團隊規模;這個數字伴隨著諸多外界對飛書難以理解的部分,釘釘員工規模僅為 1500 人,整個 WXG(微信事業群)員工數也僅有這個數字對三分之一。

與體量不符還有飛書的賺錢能力:2022 年,飛書 CEO 謝欣在內部全員會上披露了 ARR(年度經常性收入)超一億美元,2023 這個數字達到了兩億美元,在營收規模上與企微和釘釘來到了同一個等級。

但這個數字如果以飛書 5000 名員工的體量計算,每人每年帶來的訂閱收入約為 28 萬元人民幣 —— 這個數字僅相當于字節跳動為飛書員工支付的平均工資成本的四分之一。在長期承載來自飛書的巨量虧損、收支平衡遙遙無期的前提下,不賺錢飛書再次迎來大裁員,似乎真的只是時間問題。

為什么字節投入如此期待的飛書在誕生八年之后,仍然無法與企微釘釘抗衡?

或許對于產品優先的字節來講,回到飛書本身,才能找到這個關于中國 SaaS 市場生存之道的答案。

大而全的飛書

Google 辦公套件(Google Workspace)曾是飛書團隊內部在產品定位上效仿的主要對象:一個大而全的生態,內部整合了在線文檔、日歷、郵件、企業管理流程等所有日常服務,最終長成一個能夠容納企業所有在線業務的平臺。

有美國繁榮的 SaaS 產業在先,企業服務通常被外界認為是一個悶聲發大財的行業:《財經》雜志的數據顯示,美國誕生了超過 100 家市值超百億美元的企服巨頭,微軟、甲骨文都是其中的佼佼者。

字節也對飛書寄予厚望:高層多次在公開場合將飛書與 TikTok、電商業務相提并論,而字節也確實將飛書打造成了一款“好用”的產品,讓飛書在普通員工之間建立起了其他企業服務平臺罕見的好口碑。

如今飛書也變成了一個應用整合日歷、音視頻會議、在線協作文檔、網盤、多維表格以及即時通信工具在內的龐然大物。

飛書的大而全同時也體現在團隊結構上:2019 年,飛書剛上線時,還是一款名為 Lark、只面向海外市場的產品,如今已經成為字節內部唯一一個自帶產品研發與商業化的部門。有著如同子公司的架構體系。

飛書之所以好用,很大程度上也是因為它整合了全中國最擅長做協作工具的一批開發者,將團隊協作工具的開發設計經驗迅速整合進飛書:從 2017 年起,字節跳動陸續投資并購了一批專注于企業協作的公司,其中包括石墨文檔、堅果云,也有朝夕日歷、思維導圖工具幕布。

2018 年,字節跳動在協作、文檔、會議等領域展開頻繁收購與投資,將多位創始人招至麾下——包括朝夕日歷創始人程昊、黑帕云創始人陳金洲、Tower 創始人沈學良、藍貓微會創始人鄧昀澤等,他們均作為飛書重要業務板塊的負責人。

在阿里作價一億美元收購協作軟件平臺 Teambition 之后,創始人齊俊元則在 2023 年加入了飛書,直接對飛書 CEO 謝欣匯報。

即使在招兵買馬的過程中也伴隨著不少中高層的流失,但這些還是讓飛書迅速整合了業內最好用的協作工具的經驗,將其稱為之中國最好用的協作辦公套件之一并不為過。

但這是作為 toC 產品的優勢,而飛書是一款 toB 產品,其使用者是員工,最終決定是否為其付費的往往是公司管理者;僅僅停留在協作層面的好用無法打動企業管理者。對于一款 toB 產品來講,最重要的是讓企業愿意花費成本將整體流程遷移,而不是省下這筆錢另作他用。

這個邏輯對于飛書這樣產品基因強烈的團隊來講難以攻克,尤其是阿里釘釘已經建立起護城河的的政企服務市場,企業微信則是背靠微信生態,自帶幫助企業建設流量池的巨大潛力 —— 這些都是飛書僅靠一款產品、難以說服企業的巨大鴻溝。

掉入陷阱的飛書

飛書一直有著一種“對外輸出先進模式”的驕傲,但作為“先進工具”的飛書本身在面向大客戶推廣是往往面臨著很高的學習成本:用戶難以快速接受飛書帶來的繁雜的新概念。

對于這樣的 2B SaaS 產品,用戶的付費轉化率是關鍵數據:為此飛書組建規模超過兩百人的 CSM(客戶成功經理)團隊:其中包括大量從零售、地產,制造業乃至咨詢行業挖來的從業者。熱衷于在各個行業中”制造“飛書代言人。

CSM 團隊除了協助客戶理解飛書的價值、確保客戶通過使用飛書達到商業上的預期之外,還需要承擔對應的銷售指標。

這一策略在某種程度上的確起到了效果:如今飛書的簽約企業名單中,以小米為代表的互聯網企業與蔚小理為代表的新能源車企是絕對主力,“高新產業”是飛書客戶身上最為明顯的標簽。這些客戶理解并接受了飛書的 OKR 理念,因此選擇了看重員工之間的協作的飛書。

但并非所有企業都想要成為飛書認為的“先進企業”:即使是高新產業,在公司處于不穩定狀態時,對企業服務平臺最迫切的需求往往也是讓業務快速搭建,實現商業價值解決燃眉之急,而非接受飛書在產品體驗細枝末節的各種“工匠精神”。

類似這種本末倒置的情況,在飛書的商務拓展之路中無數次出現,CSM 團隊的訂單轉化難以應對 B 段用戶復雜的客戶需求,因此產研與 CSM,都成為了本次裁員中的重災區。

一位前飛書 CSM 團隊成員對電廠表示,CSM 團隊在本次裁員中受到的影響最大。其比例最高達到 50%;在國內業務短期內無法盈利的現實下,在 2023 年整個飛書團隊的重心都已經朝著海外市場的拓展調整。借此緩解飛書在國內市場面臨的商業化壓力。

不賺錢的飛書

人效無法與員工數量直接掛鉤,但飛書的低人效已經是行業內皆知的怪象:同樣做到兩億美元 ARR 的 AI 繪圖工具 Midjourney,僅有 40 名員工。外界也有不少聲音認為:飛書完全可以在維持現有軟件規模的情況下,進一步裁員至 1000 余人。

在疫情期間,企微與釘釘都在跑馬圈地,此時剛進入國內市場不久的飛書還在堅持自己的大客戶戰略選擇觀望。因此錯失了近年來最重要的一次增長機會。

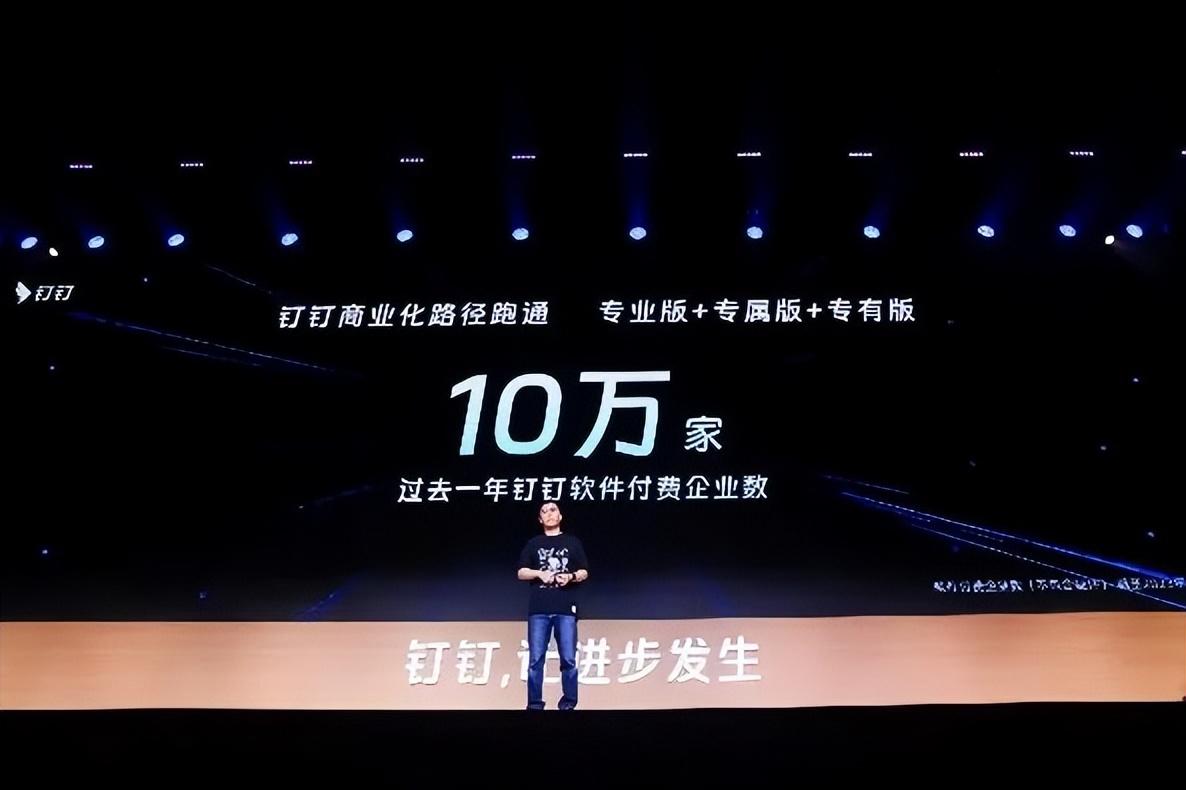

但這一戰略忽視了中國 SaaS 市場的特點:中小企業仍然是絕對付費主力。根據釘釘公布的商業化數據,付費企業中,中小企業共占比超過 88%,大企業占比僅為 12%。

企業微信在 9 個月時間內,用戶規模從 6000 萬到 2.5 億,月活躍用戶達到了 1.1 億,釘釘則增長至 2.5 億活躍用戶。而飛書直到 2022 年底,月活躍用戶也僅有 930 萬,與前兩款產品拉開了數量級的差距。

但飛書的生命線在于能否服務好最大最重要的客戶 —— 字節跳動本身。一個大而全的飛書或許是字節的選擇,但未必是所有飛書用戶的選擇,即使字節跳動愿意通過燒錢支撐起一個并不賺錢的飛書。

因此,即使飛書沒有在移動辦公大潮的競爭中與釘釘、企微縮短差距,飛書在 All in One 的戰略下,整個 2023 年仍然處于高速招兵買馬的狀態。

2020 年,飛書總裁張楠宣稱將向全國小企業和組織開放三年的免費使用,所有中小企業將都能夠免費享受不限時長的音視頻會議、無限量的在線文檔與表格創作、不限時長的“線上辦公室”實時語音溝通,以及每位用戶 100G 的云存儲空間等功能。

但隨著三年免費期限結束,由于收費模式上的差異,僅以用戶數量來計算,飛書單用戶的價格相比企微與釘釘并無明顯優勢,因此一些中小企業轉而選擇了其他產品。還留下來繼續使用飛書的,被飛書稱為所謂的“潛在高價值用戶”,繼續消耗著飛書大量的服務中心客服成本。

有時為了解決一個免費用戶的問題,會將數名飛書工程師拉進一個群組中,只為了幫助用戶理解飛書的某個功能機制;這樣的在其他 SaaS 平臺鮮見的情況,在飛書屢見不鮮。

產品定位與用戶實際發展需求的巨大錯位,是導致飛書難以進一步取得商業化成功的根本原因。但眼下,飛書選擇對產研與 CSM 團隊“開刀”,也能從一定程度上反映出飛書戰略上即將迎來的的調整。

但裁員短期內無法彌補飛書在戰略上的失誤:本次裁員結束之后,飛書仍然有著 4000 余人的團隊規模,但眼下飛書的盈利仍然看不到希望。

飛書在今年年度 OKR 中定下的一個重點目標是“財務健康”:即期望收入能覆蓋商業化團隊(包括市場、銷售與 CSM)的成本,這個目標距離當前的兩億美元 ARR 仍然有較大的差距。

因此即使本次裁員完成,飛書團隊仍然難以擺脫“低人效”的標簽,因此不排除接下來仍會面臨裁員的可能。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。