聚水潭IPO:近4年累計(jì)虧損超16億元SaaS客戶平均收入下滑 市場(chǎng)份額第一背后是花156萬(wàn)“買”報(bào)告?快訊

電商SaaS ERP提供商聚水潭向港交所更新了招股書(shū),繼續(xù)沖擊港股上市,中金和摩根大通擔(dān)任聯(lián)席保薦人。

出品:新浪財(cái)經(jīng)上市公司研究院

作者:坤

近日,電商SaaS ERP提供商聚水潭向港交所更新了招股書(shū),繼續(xù)沖擊港股上市,中金和摩根大通擔(dān)任聯(lián)席保薦人。

成立于2014年的聚水潭,目前核心產(chǎn)品為聚水潭ERP,服務(wù)并滿足商家客戶在電商平臺(tái)上處理電商訂單的關(guān)鍵需求,主要功能包括訂單管理系統(tǒng)、倉(cāng)儲(chǔ)管理系統(tǒng)、采購(gòu)管理系統(tǒng)及分銷管理系統(tǒng)。而在ERP之外,聚水潭也向客戶提供一定的SaaS工具滿足其財(cái)務(wù)會(huì)計(jì)、管理報(bào)告及分析、工作流程管理及批發(fā)市場(chǎng)采購(gòu)等需求。產(chǎn)品的收費(fèi)模式基本為按年度訂閱或通過(guò)處理的訂單數(shù)量進(jìn)行收費(fèi)。

近年來(lái),聚水潭盡管保持了收入增長(zhǎng),但卻持續(xù)虧損,近4年累計(jì)虧損超16億元。背后重要原因是銷售費(fèi)用高企,一直以來(lái)占到收入的50%上下。盡管客戶總量、LTV/CAC等指標(biāo)表現(xiàn)可圈可點(diǎn),但其SaaS客戶平均流水、平均收入?yún)s出現(xiàn)下滑。此外,盡管多項(xiàng)市場(chǎng)份額排名第一,但市場(chǎng)本身僅有二十幾億規(guī)模,且其數(shù)據(jù)來(lái)源是聚水潭向灼識(shí)咨詢支付156萬(wàn)元“買”來(lái)的報(bào)告。

近四年累計(jì)虧損超16億元 銷售費(fèi)用高企但SaaS客戶平均流水、平均收入下滑

據(jù)招股書(shū)顯示,2020-2023年聚水潭實(shí)現(xiàn)營(yíng)業(yè)收入分別為2.94億元、4.33億元、5.23億元、6.97億元,其中2021年-2023年分別同比增長(zhǎng)47.45%、20.69%、33.29%。可以看出,盡管保持持續(xù)增長(zhǎng),但2022年以來(lái)聚水潭的營(yíng)收增速開(kāi)始明顯放緩。

在收入規(guī)模增長(zhǎng)放緩的同時(shí),聚水潭的銷售毛利率似乎有向好表現(xiàn)。2020-2023年,公司毛利率分別為46.24%、50.54%、52.29%、62.34%,實(shí)現(xiàn)連年增長(zhǎng),特別是2023年相比去年增加了10個(gè)百分點(diǎn)。但與同行相比較來(lái)看,2023年有贊的毛利率增加至69.19%,2023年上半年/三季報(bào)中微盟、光云科技的毛利率分別為67.48%、63.99%。由此來(lái)看,聚水潭相比同行仍存在一定差距。

盡管收入保持增長(zhǎng),毛利率明顯增加,但虧損不停。2020-2023年,聚水潭的年內(nèi)虧損分別為3.64億元、2.54億元、5.07億元、4.90億元,近四年來(lái)累計(jì)虧損超16億元。2021-2023年凈虧損分別為58.7%、96.9%、70.3%,同期經(jīng)調(diào)整凈虧損分別為1.37億元、3.79億元、2.06億元,其中2022-2023年虧損趨勢(shì)明顯擴(kuò)大,與實(shí)現(xiàn)盈利還有著不小的差距。

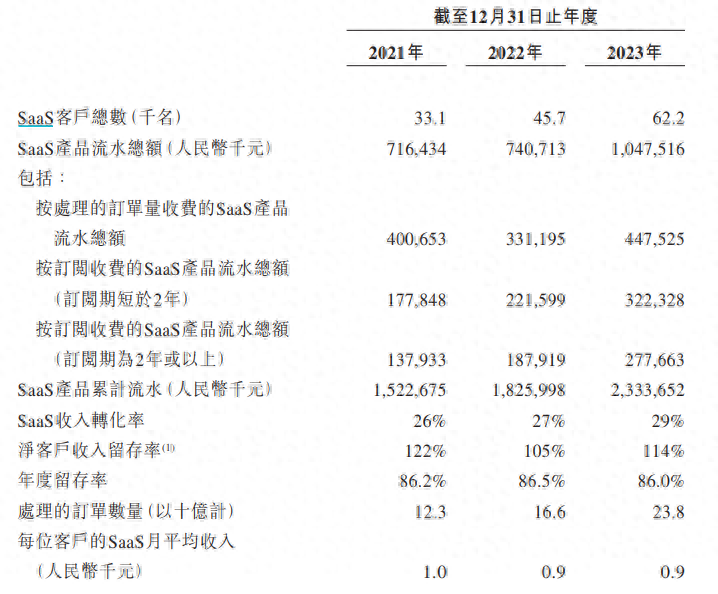

對(duì)于聚水潭身處的電商SaaS行業(yè)來(lái)說(shuō),客戶數(shù)量及變化、客戶留存率、LTV/CAC等均是衡量SaaS公司經(jīng)營(yíng)狀況的關(guān)鍵指標(biāo)。2021-2023年,聚水潭的客戶總數(shù)分別為3.31萬(wàn)名、4.57萬(wàn)名、6.22萬(wàn)名,客戶規(guī)模持續(xù)擴(kuò)大,同期凈客戶留存率分別為122%、105%、114%,相比2021年,2022-2023年均有所下降。同時(shí),據(jù)招股書(shū)顯示,聚水潭的LTV/CAC(衡量公司單位經(jīng)濟(jì)效益與獲客效率的比率,客戶終身價(jià)值/客戶獲取成本)在2021-2023年均超過(guò)6倍,而在行業(yè)中這一指標(biāo)的平均值為3倍,聚水潭的該項(xiàng)指標(biāo)表現(xiàn)超過(guò)同行。

但可圈可點(diǎn)的SaaS指標(biāo)背后,是聚水潭每年需要投入大量的銷售及營(yíng)銷開(kāi)支負(fù)重前行。2021-2023年,聚水潭的銷售費(fèi)用分別為2.35億元、3.14億元、3.44億元,銷售費(fèi)用率分別為54.3%、60.1%、49.3%,近年來(lái)銷售費(fèi)用始終占到了收入的一半,這也是導(dǎo)致聚水潭每年接連虧損的重要原因。截至2023年12月31日,聚水潭的銷售人員為856人,而公司總體雇員為2711人,銷售團(tuán)隊(duì)占比為31.6%。

對(duì)于SaaS公司而言,獲得新客戶、留住老客戶是公司穩(wěn)步擴(kuò)大客戶群體的核心,而每年投入高額的銷售費(fèi)用其中很大一部分將用于客戶的新增。2021-2023年,聚水潭分別新增SaaS客戶1.05萬(wàn)、1.26萬(wàn)、1.65萬(wàn),如果以每年對(duì)應(yīng)的銷售費(fèi)用進(jìn)行簡(jiǎn)單估算,聚水潭每年獲得一個(gè)新客戶需要付出的銷售費(fèi)用平均為2.24萬(wàn)、2.49萬(wàn)、2.08萬(wàn),均在2萬(wàn)元以上。而聚水潭每位客戶的SaaS年平均收入分別為1.2萬(wàn)元、1.08萬(wàn)元、1.08萬(wàn)元,和2萬(wàn)元差距不小,且有下降趨勢(shì)。

資料來(lái)源:公司公告

不僅是客戶的SaaS平均收入,聚水潭每位客戶的SaaS客戶平均流水也在明顯下降,從2021年的2.16萬(wàn)元下降至2022年的1.62萬(wàn)元,再到2023年的1.69萬(wàn)元。背后原因主要來(lái)自電商客戶減少IT預(yù)算,以及采購(gòu)低價(jià)ERP產(chǎn)品的客戶增加。

更何況,實(shí)際情況顯然不止新增獲客,對(duì)于老客戶也需要在日常及到期時(shí)進(jìn)行留客。從聚水潭的SaaS產(chǎn)品流水總額來(lái)看,訂閱期短于2年的產(chǎn)品流水總額一直高于訂閱期在2年或以上,而當(dāng)較短期限的客戶面臨到期,聚水潭顯然需要一定的人力與費(fèi)用投入來(lái)留住客戶。由此來(lái)看,在短期內(nèi),聚水潭的銷售及營(yíng)銷支出投入或很難縮減。

市場(chǎng)份額排名第一背后是花156萬(wàn)“買”來(lái)報(bào)告 估值60億明顯高于上市同行

在招股書(shū)中,聚水潭多次提及,根據(jù)灼識(shí)咨詢的數(shù)據(jù),公司是中國(guó)最大的電商SaaS ERP提供商,按2023年相關(guān)的收入計(jì)市場(chǎng)份額為23.2%。在中國(guó)電商運(yùn)營(yíng)SaaS市場(chǎng),聚水潭同樣排名第一;同時(shí)也是中國(guó)第三大電商SaaS提供商,占據(jù)5.7%的市場(chǎng)份額。

亮眼的排名背后,卻也存在隱憂。

一方面,上述數(shù)據(jù)來(lái)源是聚水潭委托灼識(shí)咨詢就招股書(shū)編制的獨(dú)立市場(chǎng)研究報(bào)告,聚水潭向灼識(shí)咨詢支付了人民幣96萬(wàn)元作為編制報(bào)告的費(fèi)用。而在2023年6月聚水潭遞交的招股書(shū)中,聚水潭同意向灼識(shí)咨詢支付人民幣60萬(wàn)元作為編制報(bào)告的費(fèi)用。換言之,聚水潭在行業(yè)中排名如此靠前的相關(guān)數(shù)據(jù)背后,是其向灼識(shí)咨詢花費(fèi)156萬(wàn)元“買”來(lái)的,或給數(shù)據(jù)可信度蒙上一層陰影。

另一方面,聚水潭的收入規(guī)模本身并不大,但市場(chǎng)份額卻不小,也可以反向推斷出市場(chǎng)本身規(guī)模有限。據(jù)招股書(shū)顯示,中國(guó)電商SaaS ERP的市場(chǎng)規(guī)模2022年為22億元,2023年為26億元。

除了市場(chǎng)份額,聚水潭的估值或也和市場(chǎng)其他公司表現(xiàn)不符。

據(jù)天眼查顯示,2015-2020年,聚水潭完成了7輪融資,融資總金額近15億元,而其背后的一眾投資方包括阿米巴投資、元璟資本、紅杉中國(guó)、中金資本等。2015年天使輪完成后,聚水潭的估值為8300萬(wàn)元,但在后續(xù)的接連幾次融資過(guò)后,截至2020年C輪融資完成,聚水潭的估值達(dá)到60億元,超過(guò)了2015年時(shí)的7倍。

但細(xì)數(shù)當(dāng)前已上市的電商SaaS公司,其中不乏收入規(guī)模與盈利能力好于聚水潭的公司,但其在上市后的股價(jià)與市值表現(xiàn)均不樂(lè)觀。以港股上市公司為例,有贊在2023年實(shí)現(xiàn)營(yíng)業(yè)收入14.58億元,扭虧為盈實(shí)現(xiàn)經(jīng)調(diào)整凈利潤(rùn)4228.9萬(wàn)元,但其股價(jià)仍然不到1毛錢,市值僅為24.55億;微盟集團(tuán)2023上半年實(shí)現(xiàn)收入12.10億元,當(dāng)前市值僅為51.50億。而仍在虧損的聚水潭在上市后能否有好于同行的表現(xiàn)?仍有待觀察。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。