股價(jià)跌超88%,澳優(yōu)乳業(yè)解不開“羊強(qiáng)牛弱”難題觀點(diǎn)

在經(jīng)歷了連續(xù)兩年總營(yíng)收和歸母凈利潤(rùn)雙雙下滑的窘境之后,2024年,羊奶粉“一哥”澳優(yōu)乳業(yè)的業(yè)績(jī)終于迎來復(fù)蘇。

撰文|張宇

編輯|楊勇

來源 | 氫消費(fèi)出品

在經(jīng)歷了連續(xù)兩年總營(yíng)收和歸母凈利潤(rùn)雙雙下滑的窘境之后,2024年,羊奶粉“一哥”澳優(yōu)乳業(yè)的業(yè)績(jī)終于迎來復(fù)蘇。

根據(jù)財(cái)報(bào),澳優(yōu)乳業(yè)在2024年的總營(yíng)收和歸母凈利潤(rùn)雙雙實(shí)現(xiàn)正向增長(zhǎng),其中總營(yíng)收同比微增0.28%至74.02億元,歸母凈利潤(rùn)同比增長(zhǎng)35.32%至2.36億元。

不過,澳優(yōu)乳業(yè)業(yè)績(jī)“止跌”,實(shí)則是建立在低基數(shù)之上的“偽增長(zhǎng)”。2023年,澳優(yōu)乳業(yè)的的總營(yíng)收為73.82億元,同比下降5.30%;歸母凈利潤(rùn)為1.74億元,同比下降19.46%,出現(xiàn)了總增收和歸母凈利潤(rùn)雙降的局面。

在此之前,澳優(yōu)乳業(yè)在2021年和2022年的總營(yíng)收分別為85.75億元和77.96億元,同比增速分別為11.11%和-9.09%;歸母凈利潤(rùn)分別為7.64億元和2.17億元,同比增速分別為3.60%和-71.65%。

由此可見,雖然澳優(yōu)乳業(yè)在2024年的業(yè)績(jī)實(shí)現(xiàn)了正向增長(zhǎng),但本質(zhì)是對(duì)前期業(yè)績(jī)大幅下跌的修復(fù),即便如此,其2024年的總營(yíng)收增幅僅為0.28%,幾乎觸及“零增長(zhǎng)”紅線,暴露出澳優(yōu)乳業(yè)的業(yè)績(jī)?cè)鲩L(zhǎng)動(dòng)能嚴(yán)重不足。

嚴(yán)重依賴羊奶粉

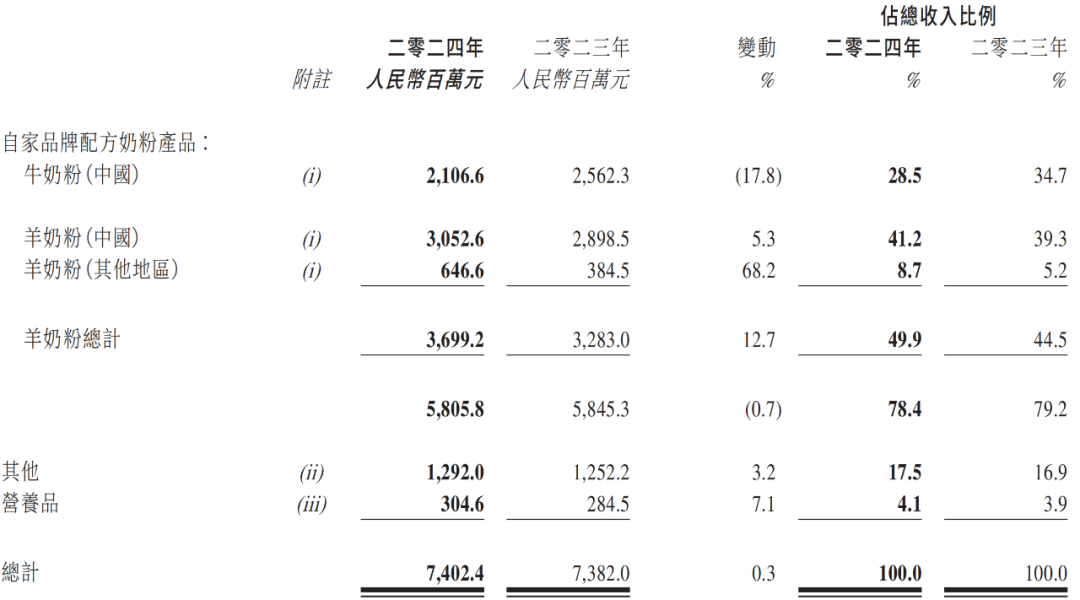

按照業(yè)務(wù)構(gòu)成,澳優(yōu)乳業(yè)主要有牛奶粉、羊奶粉、其他、營(yíng)養(yǎng)品四大業(yè)務(wù)板塊。其中,羊奶粉業(yè)務(wù)為主力創(chuàng)收業(yè)務(wù),2024年,羊奶粉業(yè)務(wù)收入為36.99億元,同比下降0.7%,占總營(yíng)收的比例為49.9%,較2023年提升了5.4個(gè)百分點(diǎn),“羊奶粉依賴癥”進(jìn)一步加劇。

盡管羊奶粉業(yè)務(wù)扛起了創(chuàng)收大旗,但同時(shí)也導(dǎo)致澳優(yōu)乳業(yè)的產(chǎn)品結(jié)構(gòu)單一化程度加重,更加值得關(guān)注的是,羊奶粉業(yè)務(wù)增速正在持續(xù)放緩,甚至出現(xiàn)了負(fù)增長(zhǎng)。

圖源:澳優(yōu)乳業(yè)財(cái)報(bào)

根據(jù)歷年財(cái)報(bào),2020年,羊奶粉業(yè)務(wù)收入為31.06億元,同比增速為8.8%,2021年該業(yè)務(wù)收入為33.48億元,同比增速降至7.8%,2022年該業(yè)務(wù)收入為35.91億元,同比增速進(jìn)一步降至6.6%。2023年,澳優(yōu)乳業(yè)的羊奶粉業(yè)務(wù)便正式進(jìn)入負(fù)增長(zhǎng)時(shí)代,收入為32.83億元,同比增速為-8.6%,直到2024年,該業(yè)務(wù)仍沒有扭轉(zhuǎn)頹勢(shì),同比增速為-0.7%,反映出羊奶粉業(yè)務(wù)的增長(zhǎng)勢(shì)能正在衰竭,而這也意味著,即使澳優(yōu)乳業(yè)的業(yè)績(jī)實(shí)現(xiàn)回暖,但仍然十分脆弱。

此外,被澳優(yōu)乳業(yè)視為“第二增長(zhǎng)曲線”的牛奶粉業(yè)務(wù),不僅沒能成為新增長(zhǎng)引擎,反而成為了“拖油瓶”。

2024年,牛奶粉業(yè)務(wù)收入為21.07億元,同比下降17.8%,占總營(yíng)收的比例由2023年的34.7%下降至28.5%。

事實(shí)上,澳優(yōu)乳業(yè)的牛奶粉業(yè)務(wù)已連續(xù)兩年出現(xiàn)了業(yè)績(jī)倒退的跡象。2021年,牛奶粉業(yè)務(wù)收入為40.95億元,超過了同期的羊奶粉業(yè)務(wù),但到了2022年,該業(yè)務(wù)收入為29.24億元,同比增速為-28.6%,與羊奶粉業(yè)務(wù)拉開了顯著差距。2023年,牛奶粉業(yè)務(wù)收入進(jìn)一步下滑,僅為25.63億元,同比增速為-12.4%。

牛奶粉業(yè)務(wù)成為“拖油瓶”,羊奶粉業(yè)務(wù)獨(dú)木難支,澳優(yōu)乳業(yè)的抗風(fēng)險(xiǎn)能力正在進(jìn)一步減弱。不過,好在澳優(yōu)乳業(yè)的營(yíng)養(yǎng)品業(yè)務(wù)異軍突起,2023年,營(yíng)養(yǎng)品業(yè)務(wù)收入為2.85億元,同比增長(zhǎng)113.9%,2024年該業(yè)務(wù)收入為3.05億元,同比增長(zhǎng)7.1%。雖然營(yíng)養(yǎng)品業(yè)務(wù)增速大幅放緩,但仍是澳優(yōu)乳業(yè)四大業(yè)務(wù)板塊中增速最高的業(yè)務(wù)。

值得一提的是,營(yíng)養(yǎng)品業(yè)務(wù)對(duì)于澳優(yōu)乳業(yè)盈利能力的提升有限。2024年,該業(yè)務(wù)毛利率為42.7%,較42.0%的整體毛利率相差不大。

2021年10月,伊利股份以62.45億港元獲得澳優(yōu)乳業(yè)34.33%的股權(quán),成為澳優(yōu)乳業(yè)單一最大股東。2022年3月,澳優(yōu)乳業(yè)與伊利全資子公司金港控股發(fā)布聯(lián)合公告,指出金港控股對(duì)澳優(yōu)乳業(yè)全部已發(fā)行股份全面要約收購(gòu)成功,目前其持有澳優(yōu)乳業(yè)已發(fā)行總股份的52.7%。

雙方“聯(lián)姻”后,伊利股份表示,預(yù)計(jì)澳優(yōu)乳業(yè)將給伊利股份帶來一定的投資收益或營(yíng)業(yè)收入及利潤(rùn)貢獻(xiàn)。然而從澳優(yōu)乳業(yè)2024年的業(yè)績(jī)表現(xiàn)來看,澳優(yōu)乳業(yè)不見得能為伊利股份貢獻(xiàn)多少利潤(rùn),反而還極可能對(duì)其業(yè)績(jī)?cè)斐芍卮笸侠邸?/p>

出海阻力重重

在人口出生率持續(xù)走低的情況下,澳優(yōu)乳業(yè)的業(yè)績(jī)?cè)鲩L(zhǎng)可謂難上加難,于是向海外市場(chǎng)尋求新的發(fā)展機(jī)遇。

2024年,澳優(yōu)乳業(yè)羊奶粉業(yè)務(wù)在海外市場(chǎng)收入為6.47億元,同比大幅增長(zhǎng)68.2%,占總營(yíng)收的比例由2023年5.2%提升至8.7%。相比之下,羊奶粉業(yè)務(wù)在中國(guó)市場(chǎng)收入為30.53億元,同比增長(zhǎng)僅5.3%。不過,澳優(yōu)乳業(yè)在海外市場(chǎng)的收入占比仍然較小,對(duì)于整體業(yè)績(jī)的貢獻(xiàn)還十分有限。

對(duì)于2024年海外市場(chǎng)的成績(jī),澳優(yōu)乳業(yè)在財(cái)報(bào)中用“跨越式發(fā)展”來形容,并表示將持續(xù)保持高速增長(zhǎng)趨勢(shì)。然而,澳優(yōu)乳業(yè)寄希望于開拓海外市場(chǎng)推動(dòng)業(yè)績(jī)?cè)鲩L(zhǎng)卻并非易事。

一方面,海外市場(chǎng)壟斷格局難以突破,比如在美國(guó)市場(chǎng),盡管澳優(yōu)乳業(yè)在2023年7月正式通過美國(guó)FDA審查,并成為單月美國(guó)亞馬遜銷售排名第一的嬰幼兒配方羊奶粉,但美國(guó)市場(chǎng)早已被美贊臣、雅培等奶粉品牌占據(jù)了大部分市場(chǎng)份額。浦銀數(shù)據(jù)顯示,美國(guó)市場(chǎng)排名前三的奶粉品牌占據(jù)了86.9%的市場(chǎng)份額,其中雅培的市場(chǎng)份額為43%,該比例在過去十多年都沒有發(fā)生明顯變化。澳優(yōu)乳業(yè)如果不能通過差異化競(jìng)爭(zhēng)實(shí)現(xiàn)突圍,其在海外市場(chǎng)的長(zhǎng)期發(fā)展將面臨諸多不確定性。

另一方面,羊奶粉在海外市場(chǎng)仍屬于小眾需求。?目前,羊奶粉在全球嬰幼兒配方奶粉市場(chǎng)的滲透率不足 5%,多數(shù)海外消費(fèi)者仍偏好牛奶粉。相關(guān)數(shù)據(jù)顯示,2024年羊奶粉海外市場(chǎng)規(guī)模約為6.47億美元?,預(yù)計(jì)到2030年,全球羊奶粉市場(chǎng)規(guī)模達(dá)到約80億美元。相比之下,牛奶粉海外市場(chǎng)規(guī)模高達(dá)數(shù)千億美元。這意味著海外市場(chǎng)留給澳優(yōu)乳業(yè)的發(fā)展空間并不大,雖然澳優(yōu)乳業(yè)在財(cái)報(bào)中表示,海外市場(chǎng)對(duì)于嬰幼兒配方羊奶粉的接受度會(huì)日漸提高。但在短期內(nèi),澳優(yōu)乳業(yè)仍難以快速扭轉(zhuǎn)海外消費(fèi)者的消費(fèi)習(xí)慣。

此外,澳優(yōu)乳業(yè)還面臨著地緣政治與貿(mào)易摩擦風(fēng)險(xiǎn)、本土化運(yùn)營(yíng)難題、物流成本高企和線下銷售渠道建設(shè)困難等多重挑戰(zhàn),使其拓展海外市場(chǎng)步履維艱。

深陷口碑危機(jī)

澳優(yōu)乳業(yè)曾多次陷入產(chǎn)品質(zhì)量爭(zhēng)議之中。

在消費(fèi)者投訴平臺(tái)黑貓投訴上,與澳優(yōu)乳業(yè)(佳貝艾特)相關(guān)的投訴量多達(dá)372條,投訴原因主要涉及羊奶粉中喝出蟲子、有異物、存在異味、虛假宣傳等,暴露出嚴(yán)重的品控漏洞,嚴(yán)重?fù)p害了澳優(yōu)乳業(yè)的品牌形象。

此外,澳優(yōu)乳業(yè)還多次因產(chǎn)品質(zhì)量不合格而被相關(guān)部門處罰。

比如2022年4月,市場(chǎng)監(jiān)管總局網(wǎng)站通報(bào),標(biāo)稱湖南省長(zhǎng)沙市澳優(yōu)乳業(yè)(中國(guó))有限公司總代理的、澳大利亞乳品工業(yè)園有限公司生產(chǎn)的淳璀嬰兒配方奶粉(0—6月齡1段,原產(chǎn)國(guó):澳大利亞),其中香蘭素檢測(cè)值不符合食品安全國(guó)家標(biāo)準(zhǔn)規(guī)定。被沒收違法所得2.03萬元,并處罰款962.13萬元。

香蘭素是一種可食用香精,主要從蕓香科植物香莢蘭豆中提取,具有濃郁的奶香,主要應(yīng)用于食品中,是目前使用較為普遍的食用香精。依據(jù)中國(guó)國(guó)家標(biāo)準(zhǔn)GB 2760—2014《食品安全國(guó)家標(biāo)準(zhǔn) 食品添加劑使用標(biāo)準(zhǔn)》的規(guī)定,凡使用范圍涵蓋0-6個(gè)月的嬰幼兒配方食品,均不得添加任何食用香料。

對(duì)此,澳優(yōu)乳業(yè)解釋稱:經(jīng)查明,上述批次產(chǎn)品檢出香蘭素不合格并非主動(dòng)添加,其原因是在生產(chǎn)線更換品種時(shí),對(duì)生產(chǎn)管道及容器等清潔不徹底,致使生產(chǎn)管道及容器中殘留了共線生產(chǎn)的前序產(chǎn)品含有的香蘭素。

這并非澳優(yōu)乳業(yè)首次因產(chǎn)品質(zhì)量問題而被處罰。2019年12月,市場(chǎng)監(jiān)管總局發(fā)布關(guān)于11批次食品不合格情況的通告,其中澳優(yōu)乳業(yè)旗下的澳滋嬰幼兒配方奶粉被檢出營(yíng)養(yǎng)指標(biāo)與標(biāo)簽值不符。

對(duì)于奶粉企業(yè)而言,食品安全大于天。如果澳優(yōu)乳業(yè)始終無法解決產(chǎn)品質(zhì)量問題,無疑會(huì)為品牌形象蒙上了一層陰影,消費(fèi)者對(duì)于澳優(yōu)乳業(yè)的信任度和口碑也會(huì)隨之受到?jīng)_擊,發(fā)展之路勢(shì)必愈發(fā)艱難。

在資本市場(chǎng)上,產(chǎn)品質(zhì)量問題不斷的澳優(yōu)乳業(yè)也遭到了投資者的“用腳投票”,截至5月2日港股收盤,澳優(yōu)乳業(yè)的股價(jià)僅為1.95港元,較歷史最高價(jià)17.17港元已跌去88.6%,超過240億港元的市值灰飛煙滅。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。