資本可能正在錯判小紅書用戶快訊

但小紅書的用戶是否買賬,這部分用戶的流量本身也在快速增長,B站的核心用戶是Z世代。

互聯網行業競爭來到下半場,還沒上市的獨角獸們普遍面臨著估值大幅縮水的問題,小紅書卻成了一個例外。

彭博社報道,金沙江創投最新提交的一份內部文件顯示,金沙江四期基金持股小紅書8.47%,對應市值約22億美元。據此推算,小紅書的最新估值應在260億美元左右,相較于今年1月轉讓老股時的200億美元估值大漲了30%。

相比喜馬拉雅的投資人“舉杯歡慶”不再陪跑、流血逃亡,小紅書的外部投資人卻是不太愿意放手,哪怕是在高位套現。

根據彭博社年初報道,小紅書的大股東就減持股份的事宜進行過商談,騰訊、紅杉中國、高瓴等現有股東均有興趣接手,同樣持有老股的金沙江創投則稱小紅書有望成為其收益最高的項目之一。

有人認為,這是因為小紅書的財務狀況可能比市場預期的還要樂觀,IPO也在日程之上。小紅書在中國互聯網行業下半場的資本故事,似乎就要在眼前了。

流量

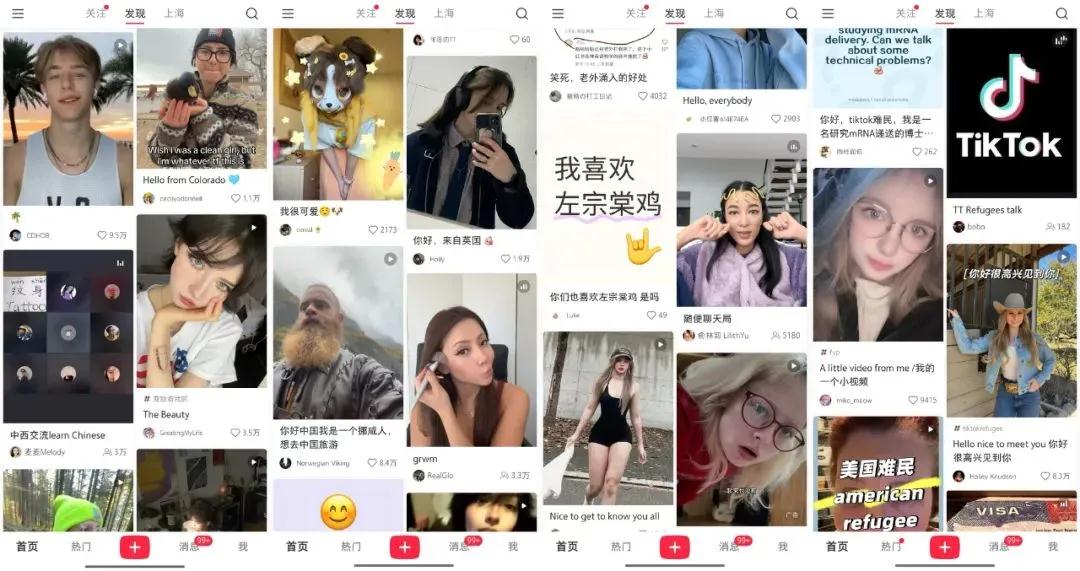

小紅書最新一次大規模出圈,是因為“Tik Tok難民”涌入。

2025年1月,美國政府要求TikTok在1月19日前與母公司字節跳動剝離,否則全面封禁。這導致1.7億美國用戶被迫尋找替代平臺,不少人選擇以“投奔中國平臺”來表達對美國政策的不滿。

小紅書在此之前就調整了視頻交互設計(如點贊按鈕位置、瀑布流布局),調整后與Tik Tok高度相似,并且支持全球手機號注冊,明顯做好了承接遷移用戶和潑天流量的準備。

小紅書通過用戶遷移開啟了國際化

這種事先準備是有用的,1月13日小紅書在美國App Store排名從第209位飆升至第2位,14日登頂免費榜榜首,成為首個全漢字名稱登頂美區榜首的應用。隨后一周內小紅書登頂了全球87個國家的下載榜,海外新增用戶384萬。

雖然后來Tik Tok禁令被三度延期,但還是有一些海外用戶真正留在了社區。現在小紅書中文帖子里時不時冒出的外語評論,就是這些海外用戶留下的足跡——雖然這個留存率并不算高。

小紅書的核心盤還是在國內,這部分用戶的流量本身也在快速增長。根據極光數據,截至2024年11月,小紅書月活用戶達3.3億,2024年10、11月分別增長5600萬和6300萬,相較正常月份3000萬的平均月活增長有所加速。

這種增長一方面源自小紅書獨特的社區文化和內容生態。小紅書社區是以普通用戶生成內容為主的,內容形式多樣,融合視頻、圖文、直播、語音等內容形態,并沉淀了包括生活方式、時尚、美食等多個領域的豐富內容,“活人感”很強。

而且小紅書在垂類內容上表現出色,筆記生命周期可以長達3-6個月,遠高于抖音的“短平快”流量。例如平臺上一篇名為“極簡書桌改造”筆記,發布2年后仍月均帶來2000+點擊和50+轉化。

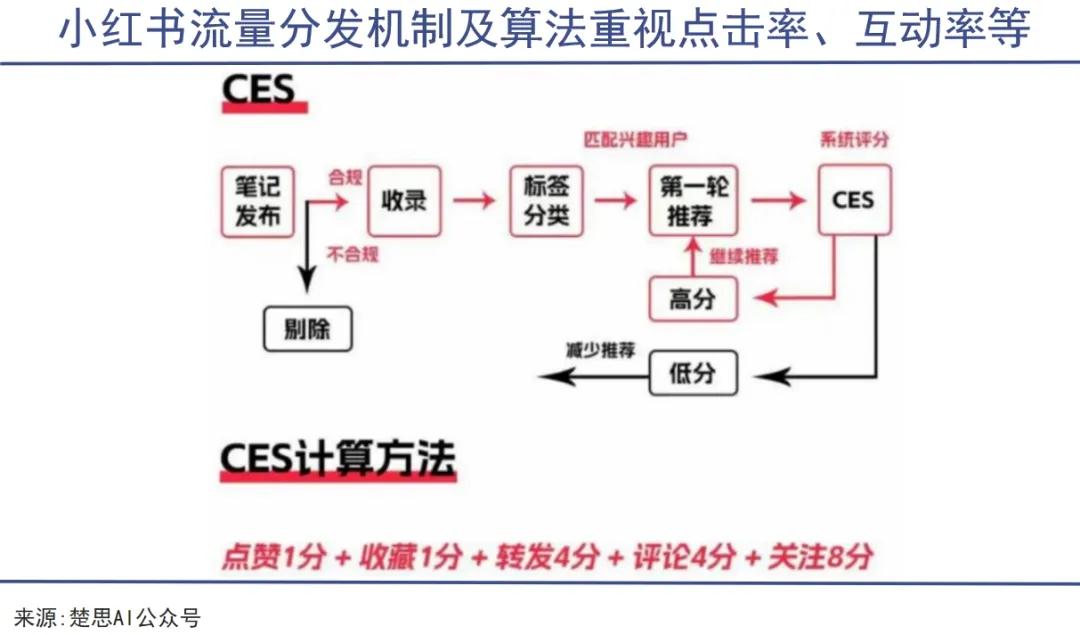

月活增長的另一方面則源自小紅書成熟的流量分發機制。這套機制及算法重視點擊率、互動率、完播率、互動值等指標,有效的推新引流算法能助力新用戶快速融入社區,讓用戶生態愈發活躍。

所以小紅書的流量是很有商業價值的,尤其這種流量與女性用戶高度捆綁。除了Tik Tok難民,對廣告主來說,小紅書也是不遜色于抖音的選項。

《全是變化的信號:2025私域趨勢白皮書暨年度調研報告》顯示各大品牌和商家在三大平臺上的投入意愿,雖然騰訊和微信生態仍以33.69%的占比排在第一,但小紅書以23.82%比例超越抖音的23.55%,前進至第二位。

作為對比,2023年這個排序是第一微信(32%)、第二抖音(25%)、第三小紅書(21%),小紅書的地位明顯上升。

務實

可以預見的,廣告收入一直是小紅書最重要的盈利來源,尤其是在其電商業務沒有站穩腳跟之前。

在2021年,廣告收入占小紅書總營收的八成;2022年,小紅書將原本為一級部門的電商部被劃歸至社區部之下;2023年,小紅書又整合了電商業務與直播業務,組建全新的交易部,成為與社區部、商業部平行的一級部門。

小紅書的財務狀況也在2023年實現了歷史性突破,首次扭虧為盈,實現營業收入37億美元,同比增長85%,同時實現凈利潤5億美元。

但是盈利了又如何?小紅書是否能持續盈利,商業模式是否長期有效,巨頭是否會對侵占地盤的小紅書下手,都是市場會拷問的問題。

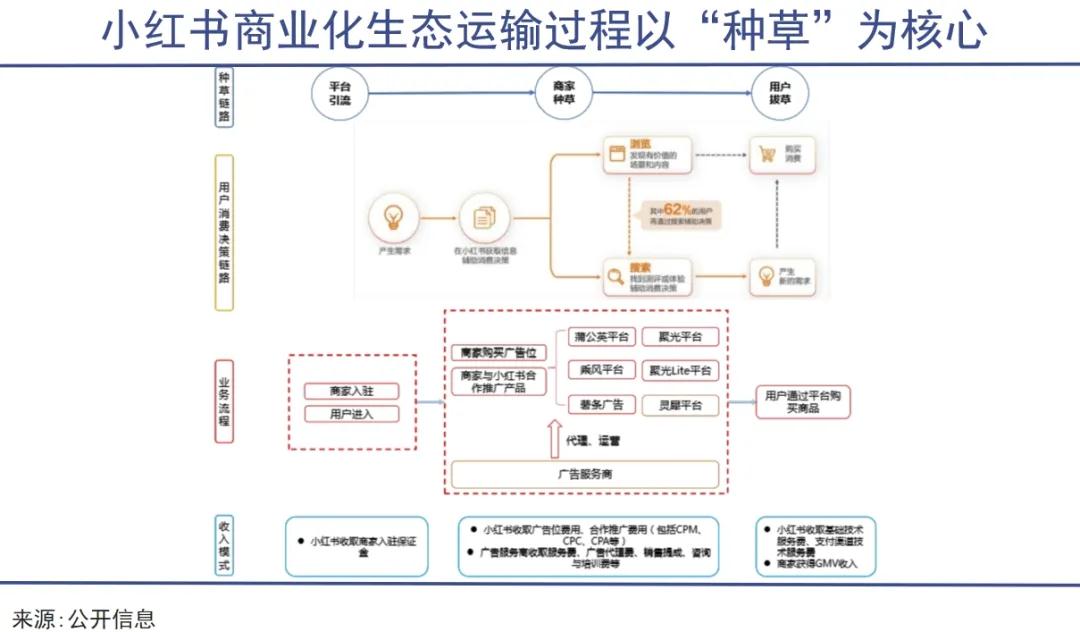

小紅書商業化生態運轉核心為“種草”,先通過高質量內容吸引用戶,商家也隨之而來,然后在商家種草環節通過廣告收入變現,主要業務為商家購買廣告位/與小紅書合作推廣產品。

在用戶“拔草”環節,用戶通過平臺購買商品,商家獲得GMV收入,小紅書則按比例收取基礎技術服務費和支付渠道技術服務費。通過這套“種草-拔草”的循環,小紅書通過廣告、電商兩種模式將流量變現,從而打通商業化生態。

商業化的設想雖然很好,但現實是大部分用戶會使用小紅書找到產品提示,然后再轉向天貓等傳統電商平臺進行購買。

因為小紅書的供應鏈體系還沒建立起來,面臨品類與質量的雙重制約,在時效和成本上的劣勢也非常明顯。而且這種基礎建設可不像流量一樣能夠“暴增”,小紅書的財務狀況能否支撐的住電商基礎建設的巨額投入,其實是個大問題。

看起來大力發展電商業務的小紅書在這次618之前,又干了件讓人意外的事——推出“紅貓計劃”、“紅京計劃”,向阿里和京東開放了筆記外鏈,敞開了流量池。

過去小紅書雖然與電商平臺多有合作,但一直比較抗拒開外鏈。如今小紅書終于開放全域筆記跳轉電商巨頭的能力,恐怕還是想快速實現流量變現、緩解營收壓力,也好給投資人講點故事——這是在行業競爭壓力之下更務實的生存策略。

但小紅書的用戶是否買賬,市場現在還不得而知。畢竟直接外鏈很可能破壞UGC的調性和真實性,引發用戶對硬廣的抵觸情緒;就算用戶不抵觸硬廣,也很可能選擇直接跳轉到外部電商,而不是選擇小紅書的自營電商。

嗶哩嗶哩股價表現(自2021年至今)

事實上,商業化路徑的搖擺不定也是阻礙大部分中國互聯網企業上市的核心瓶頸。商業化做的不好的,即便在互聯網大熱的前幾年僥幸上市了,股價通常也不會太樂觀,知乎、B站就是其中的典型代表。

巧的是,現在給小紅書的估值方法也分成了兩大派,一級看百度,二級看B站。

泡沫

B站的估值之所以較高峰時期下跌了85%,一個很重要的原因就是其核心用戶比想象中“難搞的多”,消費意愿和消費能力都存疑。

B站的核心用戶是Z世代,且以18-30歲的男性為主,日均使用時長達106分鐘,正式會員12個月留存率高達80%,顯得用戶粘性極強。

同時,這些用戶以“用愛發電”或者說“白嫖”的社區精神為榮,過度商業化被他們視為背叛,對硬廣和帶貨直播有較強的抵觸情緒。因為這些用戶已經習慣了通過彈幕、評論等免費方式表達支持,對直接付費行為形成了無形抵制。

來源:B站官網、華鑫證券研究所

撇開B站獨特的社區文化不談,Z世代本身的消費力其實根本沒有達到市場的樂觀預期,這已經是在過去的市場上被驗證過的事實。投資人不能只看到LABUBU的成功,就認為所有面向年輕人的賽道都是遍地黃金。

Z世代最大的問題是儲蓄不足,制約了他們的消費能力。美國Z世代的平均儲蓄僅能覆蓋半個月的生活開支,支出是儲蓄的2倍;中國Z世代雖儲蓄率表面達28%(月均存3200元),但人均持有4.7張信用卡,實際抗風險能力也不高。

經濟下行壓力加劇、大環境不確定性增強的背景下,Z世代的消費行為也會更加趨于理性。他們很擅長通過社交媒體、測評視頻和用戶評論進行信息比對,避免沖動消費,并且找到性價比最高的地方進行消費。

投資人需要明確知道的是,悅己消費、為興趣買單,從來都不是精打細算的反義詞,更不是人傻錢多的同義詞。

小紅書面臨的問題,和B站也有諸多相似之處。小紅書月活用戶中95后占比已達50%,雖然女性用戶為主的情況可能會比男性用戶為主的情況更適合商業化,但本質上都要面對社區基因與商業效率的結構性沖突。

女性用戶消費頻次高,但品類集中于美妝、母嬰,且對價格敏感,更需要解決供應鏈短板和用戶比價習慣的難題。要是解決不好商業化的問題,那小紅書的估值就需要更多參考B站了。

事實上,不只是還沒上市的互聯網獨角獸們在承受著估值壓力,已經上市的互聯網巨頭們同樣在面對市場的爭議。

回顧今年一季度的業績,雖然多數互聯網公司的利潤水平符合或好于市場預期,但還是引發了市場擔憂,這主要是因為交易型平臺競爭加劇導致盈利增長的能見度、確定性在下降。

截至2025年初,港股互聯網板塊PE(TTM)僅為17.68倍,處于近十年3.61%分位點,顯著低于納斯達克100的37.41倍。中國的互聯網巨頭們并沒有實現美國同行的那種“贏家通吃”,反而是陷入了中國式的內卷之中。

業務界限是模糊的——做外賣的可以做電商,做電商的也可以做外賣,競爭手段是同質化的——每家都搞百億補貼,每家都在做會員,但整個板塊的估值其實始終沒有回到巔峰時期,資本其實已經換思路了,但似乎唯獨對小紅書期待更高。

這種情況下,小紅書即便IPO成功,恐怕也很難真的讓投資人笑著退場。(小盧魚)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。