鋰價下行眾生相:高成本產(chǎn)能開始出清,國內巨頭逆勢擴產(chǎn)快訊

國內高成本產(chǎn)能開始出清 海外礦企減停產(chǎn)挺價,國內部分高成本鋰企也有減產(chǎn)和停產(chǎn)情形,國內也有部分高成本鋰企減停產(chǎn)。

歷經(jīng)一年的下行周期,鋰行業(yè)集體步入寒冬,2024年新年伊始,依然未有好轉跡象。上海鋼聯(lián)數(shù)據(jù)顯示,1月23日,國內電池級碳酸鋰均價跌至9.75萬元/噸,已經(jīng)在10萬元/噸關口蹉磨數(shù)日。

伴隨鋰價下行,近段時間以來,海外鋰企開始有減停產(chǎn)以挺價或削減資本開始、裁員的動作。反觀國內,鈦媒體APP多方了解獲悉,國內部分高成本鋰企也有減產(chǎn)和停產(chǎn)情形,其中猶以云母提鋰和外購高價礦提鋰企業(yè)為主。

業(yè)內人士告訴鈦媒體APP,有鑒于上一輪鋰周期時的減停產(chǎn)經(jīng)驗,若鋰價繼續(xù)下行,不排除海內外高成本產(chǎn)能進一步出清的可能。但部分鋰企減停產(chǎn)并不意味著供給將減少,全球鋰資源增量產(chǎn)能的釋放疊加下游需求不振,鋰價短期內難改頹勢。

需要注意的是,就在此背景下,國內諸多頭部鋰企依然在逆勢擴產(chǎn)能,以備戰(zhàn)新的周期輪回。

不排除海外鋰礦減停產(chǎn)規(guī)模擴大的可能

回溯來看,碳酸鋰價格從2022年11月的接近60萬元/噸跌至當前的10萬元/噸左右,不過一年左右的時間。且國內鋰價弱勢,海外亦不能幸免,全球共下行。

(碳酸鋰期貨走勢圖,來源:wind)

決定鋰價的,一是供應,一是需求,在下游需求沒法改變的情況下,海外鋰礦開始從供應端挺價、控成本。

本月初,澳礦生產(chǎn)商Core Lithium公告,F(xiàn)inniss項目的采礦暫時停止。加工作業(yè)將繼續(xù)使用現(xiàn)有庫存,Grants露天礦場的采礦暫時停止;BP33礦山研究將繼續(xù)進行,早期工作將暫停,直到市場情況好轉;包括研究、勘探和公司成本在內的可自由支配支出將減少。

資料顯示,澳洲是全球鋰礦和中國鋰礦的主要供給地,占比47%和55%,目前在產(chǎn)鋰輝石礦山有Greenbushes、Mt Cattlin、Mt Marion、Pilgangoora、Wodgina、Finniss共6個,合計產(chǎn)能約339萬噸,折合碳酸鋰當量約42.3萬噸LCE。其中,F(xiàn)inniss項目是本輪周期首個投產(chǎn)綠地項目,設計產(chǎn)能為17.3萬噸/年,于2023年2月產(chǎn)出首批鋰精礦。但由于其規(guī)模較小且仍有大量礦石庫存,所以彼時Finniss的停產(chǎn)被普遍視為在鋰價不斷下行后減產(chǎn)出清的信號,但帶來的更多是情緒上的影響。

國信期貨就指出,“著眼于Finniss項目的停產(chǎn),其2024財年指引產(chǎn)量為8-9萬噸鋰精礦,折合碳酸鋰約為1萬噸,相較于澳礦總供應占比僅約為2%。同時,Core Lithium表示將使用目前的28萬噸礦石庫存繼續(xù)加工,足夠令其加工廠能繼續(xù)運營至2024年年中,所以其停產(chǎn)短期并不會直接影響到澳礦供應。”

到前幾日,全球鋰業(yè)巨頭雅寶(Albemarle)也宣布擬減少資本開支、裁員并出售鋰礦股權,瞬時引發(fā)市場震動。

商務部官網(wǎng)顯示,智利《三點鐘報》1月19日報道,美國雅寶公司宣布了一攬子成本削減計劃,計劃將2024年資本開支控制在16-18億美元之間,低于2023年的21億美元,推遲在美國北卡羅來納州一大型鋰精煉項目,并在一季度進行裁員(未宣布具體裁員人數(shù)),今年上述措施將節(jié)約5000萬美元成本,未來每年可進一步節(jié)省9500萬美元。公司同日宣布,繼此前澳首富萊因哈特出手阻止雅寶以43億美元的價格收購Liontown Resources后,雅寶決定出售其在該公司持有的股份。

“Finniss停產(chǎn)是為了挺價,雅寶削減資本開支、裁員等是為了控制成本,背后其實都是鋰價跌太多后經(jīng)營策略的主動調整。”某鋰礦企業(yè)相關負責人向鈦媒體APP表示,其實在上一輪周期底部時,就曾是澳礦減停產(chǎn)帶來止跌反彈。我判斷,如果鋰價持續(xù)低位或者再向下的話,本輪海外鋰礦減停產(chǎn)規(guī)模還將擴大,畢竟雅寶這樣的巨頭都已經(jīng)開始承壓了。

復盤來看, 2018-2020年間,由于鋰礦價格持續(xù)下跌,澳洲鋰礦開啟減停產(chǎn)潮,2020年產(chǎn)量低位較2019年高位時期下滑超過30%。由于澳礦產(chǎn)能快速收縮,鋰供應端得以快速出清,行業(yè)供需平衡表得以修復。隨著2020年下游需求快速增長,鋰價實現(xiàn)觸底反彈。

實際上,根據(jù)中郵證券去年12月中旬研報給出的全球鋰資源理論成本測算,“預計2024年碳酸鋰供需平衡的理論成本在8-10萬元/噸,若鋰價后續(xù)持續(xù)下跌將逐步擊穿部分礦山的成本。”

具體而言,澳礦中的Mt Marion精礦成本1225美元/噸,約11.3萬元/LCE噸,已經(jīng)擊穿成本。Wodgina精礦成本950美元/噸,約9.8萬元/LCE噸;Core精礦成本756美元/噸,約8.67萬元/LCE噸;Mt Cattlin精礦成本909美元/噸,約9.6萬元/LCE噸,已經(jīng)在虧損邊緣摩擦。而Greenbushes 精礦成本369美元/噸,約5.4萬元/LCE噸;PLS精礦成本386美元/噸,約6.7萬元/LCE噸;Kathleen Valley精礦成本400美元/噸,約6.6萬元/LCE噸,均還有盈余空間。

巴西的AMG精礦成本434美元/噸,約4.6萬元/LCE噸;Sigma精礦成本289美元/噸,約5.9萬元/噸,目前也有盈余空間。

此外,鹽湖提鋰項目安全邊際較高,SQM成本約為2.2萬元/噸、Olaroz成本為4.3萬元/噸、3Q成本2.4萬元/噸。

國內高成本產(chǎn)能開始出清

海外礦企減停產(chǎn)挺價,削減成本開支,那國內礦企呢?鈦媒體APP多方了解獲悉,與海外邏輯類似,國內也有部分高成本鋰企減停產(chǎn)。

“去年十月份開始,國內就有鋰企減產(chǎn)了,比如江西等國內高成本的區(qū)域。”華安證券金屬新材料首席許勇其向鈦媒體APP表示,但減產(chǎn)力度,總體不太大。

上海鋼聯(lián)新能源事業(yè)部鋰業(yè)分析師鄭曉強也告訴鈦媒體APP,“國內頭部鋰鹽企業(yè)由于自身礦成本優(yōu)勢,目前并未出現(xiàn)大量減產(chǎn),部分江西外采礦和代工鋰鹽企業(yè)有小幅停產(chǎn)檢修狀態(tài),四川地區(qū)外采礦企業(yè)開工率小幅下降,青海鹽湖方面基本滿產(chǎn),但是總體碳酸鋰產(chǎn)量基本保持穩(wěn)定。”

鈦媒體APP向多家鋰礦上市公司求證也基本印證了上述的觀點。比如:江特電機(002176.SZ)是宜春市云母提鋰的代表企業(yè),2023中報顯示,公司在宜春地區(qū)現(xiàn)擁有鋰瓷石礦2處采礦權和5處探礦權。目前,鋰鹽生產(chǎn)所需的礦石大部分由公司控股的獅子嶺鋰瓷石礦和新坊鉭鈮礦自供,正在推進茜坑、梅家的“探轉采”工作。

公司方面表示,“公司去年云母提鋰生產(chǎn)成本約8-10萬元,目前已經(jīng)在成本線附近。當前公司有減產(chǎn),包括獅子嶺和新坊均有。若鋰價繼續(xù)跌,有可能繼續(xù)減產(chǎn)。”

至于鋰價下行是否會主動減緩茜坑、梅家礦區(qū)的推進工作,其表示:“采礦權證的申請正常進行中,先把證拿到。至于后續(xù)是否開采,還要根據(jù)市場情況來看。”

除了江特電機外,更多的鋰業(yè)上市公司則相對“穩(wěn)得起”。鋰資源1005自給的中礦資源(002738.SZ)和天齊鋰業(yè)(002466.SZ)紛紛向鈦媒體APP表示,公司目前正常生產(chǎn),沒有減停產(chǎn)的情形。藏格礦業(yè)(000408.SZ)、鹽湖股份(000792.SZ)等鹽湖提鋰企業(yè)成本更低,日前也表示,正常生產(chǎn)經(jīng)營。只是,藏格礦業(yè)受冬季氣溫影響,產(chǎn)能有所降低,為夏季高峰時的六七成。

供應過剩VS巨頭擴產(chǎn)

“無論是海外還是國內,高成本產(chǎn)能的出清才剛剛開始。”上述的某鋰礦企業(yè)相關負責人表示,即便逐步出清,但鋰資源的供應并不意味著一定會減少,因為全球資源端將持續(xù)釋放增量。

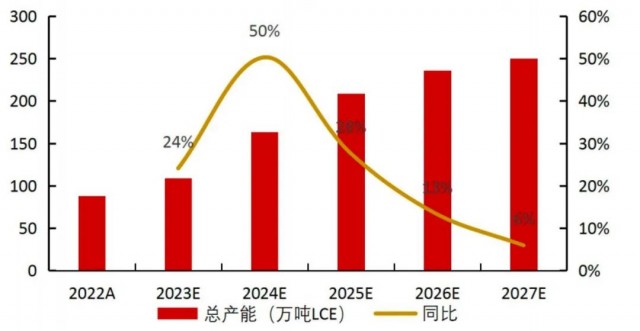

山西證券分析師楊立宏就分析指出,預計2023-2027年全球鋰資源產(chǎn)能分別為108.8、163.5、208.6、236.2、250.2萬噸LCE,同比增速分別為24%、50%、28%、13%和6%。這其中,非洲鋰礦開發(fā)進展順利,將躋身鋰資源主要貢獻地區(qū)。2022-2025年,非洲鋰資源產(chǎn)能分別為1.0、8.1、26.1、32.3萬噸LCE,占全球總產(chǎn)能比例從2022年的1.1%提升至2025年的15.5%。

(全球鋰資源產(chǎn)能增長情況預計,來源:山西證券研報)

許勇其則認為,“現(xiàn)在的關鍵是問題是下游不景氣,鋰電材料廠等減產(chǎn)導致需求不足。”

供應增加、需求不足,意味著2024年的鋰價仍不樂觀。鈦媒體APP梳理發(fā)現(xiàn),目前業(yè)內普遍認為,2024年碳酸鋰價格將圍繞10萬元上下波動,且不排除繼續(xù)向下探底的可能。中郵證券更是指出,雖然新能源汽車、儲能等領域推動著鋰用量不斷上升,但行業(yè)增速下降,產(chǎn)業(yè)鏈庫存較高,因此預計2023-2025全球鋰資源處于供應過剩的局面。

值得一提的是,周期輪回中,成本最低的鹽湖提鋰優(yōu)勢或進一步凸顯。以鹽湖股份和藏格礦業(yè)2023H1披露的數(shù)據(jù)粗略計算,二者鹽湖提鋰的成本在3-4萬元/噸。這意味著,即便鋰價繼續(xù)下行,鹽湖提鋰依然有利可圖。在此背景下,國內鹽湖提鋰正在加速擴產(chǎn)。

比如:1月8日,西藏礦業(yè)(000762.SZ)扎布耶鹽湖綠色綜合開發(fā)利用萬噸電池級碳酸鋰項目預濃縮鹽田順利進水,正式進入試生產(chǎn)階段;2022年5月,鹽湖股份計劃投資70.8億元,新建4萬噸/年基礎鋰鹽一體化項目,其中電池級碳酸鋰2萬噸,氯化鋰2萬噸,預計2024年投產(chǎn)。

當然,歷史總是驚人的相似。隨著高成本產(chǎn)能出清,一些鋰企也在逆勢拿礦、擴產(chǎn),以待新的上行周期的到來。鈦媒體APP此前文章《鋰價下行無礙資源爭奪,透明成本下的自給率競賽提速|行業(yè)風向標》中就提到,包括贛鋒鋰業(yè)、盛新鋰能、比亞迪等諸多巨頭在內,目前仍在逆勢拿礦,展開鋰資源自給率競賽,以一體化構筑成本優(yōu)勢。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或將追究責任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。