起底微眾銀行,為啥這么賺錢?快訊

據(jù)微眾銀行年報(bào)披露,截至2023年末,“微粒貸”逾81%的客戶為非白領(lǐng)從業(yè)人員,約85%的客戶為大專或以下學(xué)歷,約17%的客戶為此前無(wú)人民銀行信貸征信記錄的“首貸戶”。

估計(jì)大多數(shù)人都不會(huì)想到。

一家線下網(wǎng)點(diǎn)都沒有的微眾銀行,第一次走到線下,居然是...

要招聘線下催收人員。

5月29日,微眾銀行發(fā)布業(yè)務(wù)運(yùn)營(yíng)支持崗(委外運(yùn)營(yíng))招聘信息

但目前,該崗位已暫停招聘

這幾天,多家銀行公開招聘催收人才。

伴隨著不良貸款增加,催賬確實(shí)很重要。

但貓姐覺得,最令人意外的,還要屬微眾銀行。

業(yè)內(nèi)猜測(cè),微眾銀行此次招聘,一是為滿足監(jiān)管要求。

就在半個(gè)多月前 , 中國(guó)互聯(lián)網(wǎng)金融協(xié)會(huì)發(fā)布《互聯(lián)網(wǎng)金融貸后催收業(yè)務(wù)指引》,對(duì)催收提出諸多要求。

當(dāng)中規(guī)定,應(yīng)加強(qiáng)催收組織管理,明確具體負(fù)責(zé)催收業(yè)務(wù)的管理部門,指定一名高級(jí)管理人員負(fù)責(zé)管理相關(guān)工作,有條件的金融機(jī)構(gòu)可組建專門負(fù)責(zé)催收業(yè)務(wù)的部門。

顯然,微眾銀行此次招聘的,正是負(fù)責(zé)管理委外催收機(jī)構(gòu)的管理人員。

二嘛,可能是因?yàn)椋枰呤盏馁J款,越來(lái)越多了…

微眾銀行成立于2014年12月,背后的股東大有來(lái)頭,包括騰訊、百業(yè)源、立業(yè)集團(tuán)等。

作為我國(guó)首家互聯(lián)網(wǎng)銀行,微眾銀行脫胎于微信支付,又有騰訊龐大的流量支撐,實(shí)打?qū)嵉暮痂€匙出生。

也因此,不到10年時(shí)間,微眾銀行的個(gè)人有效客戶數(shù)就已接近4個(gè)億。

相當(dāng)于我國(guó)每4個(gè)人當(dāng)中,就有超過(guò)1個(gè),是微眾銀行的用戶。

不得不說(shuō),這客戶數(shù),要羨煞多少銀行!

用戶數(shù)上來(lái)了,微眾銀行的生意,越做越大。

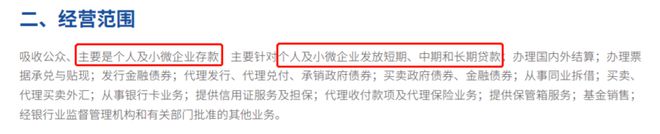

說(shuō)起來(lái),微眾銀行的生意,萬(wàn)劍歸宗,主要也是:攬存款,放貸款。

存款好說(shuō),微信小程序就可以開通微眾銀行的賬戶,還有微眾銀行的專屬APP。

當(dāng)大家在微信中遇到支付額度限制時(shí),開通微眾銀行賬戶就可以將微信零錢支付額度提至50萬(wàn),相信一些人可能開通過(guò)。

貸款更好說(shuō),微信服務(wù)里就有微粒貸、微業(yè)貸等微眾銀行的貸款業(yè)務(wù)。

一鍵開通,隨借隨還,方便到不行。

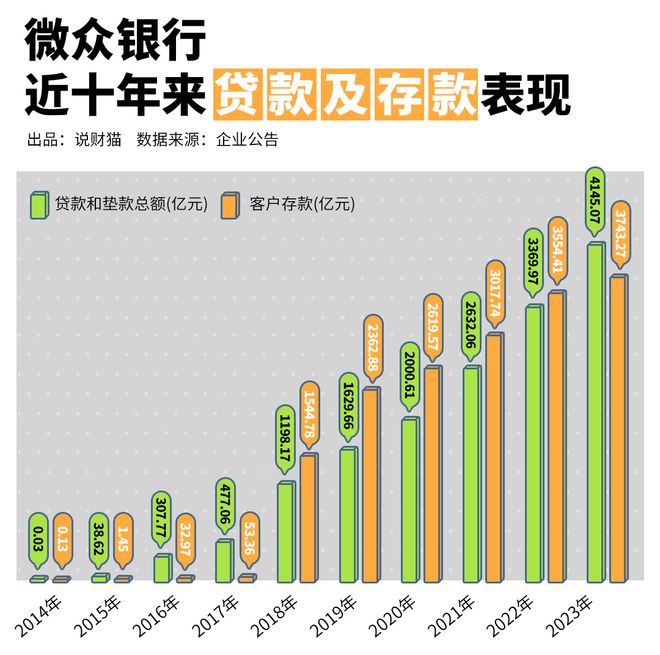

在微信的加持下,微眾銀行的貸款規(guī)模和存款規(guī)模,殺瘋了。

截止2023年底,微眾銀行的貸款總額已高達(dá)4145億,存款規(guī)模也高達(dá)3743億。

貓姐按照微眾銀行的信貸業(yè)務(wù)利息收入和存款業(yè)務(wù)利息支出,粗略折算了下:

微眾銀行的貸款業(yè)務(wù),年利率是9.07%;

存款業(yè)務(wù),年利率則約為2.34%。

嗯,怪不得說(shuō)宇宙的盡頭是金融!

2個(gè)多點(diǎn)攬回來(lái)的存款,9個(gè)多點(diǎn)放出去,好賺啊!

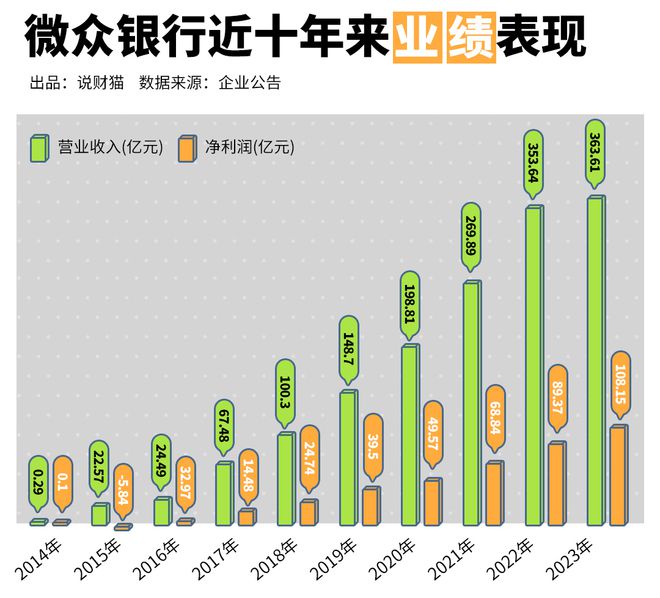

也難怪到2023年,微眾銀行的營(yíng)收和利潤(rùn)已經(jīng)遠(yuǎn)遠(yuǎn)甩開其他民營(yíng)銀行3條街——

一家的利潤(rùn),就超過(guò)了其他所有民營(yíng)銀行的總和!

好賺啊!

說(shuō)回來(lái),微眾銀行的貸款利率明顯高于商業(yè)銀行,很大一個(gè)原因在于:

其主流產(chǎn)品微粒貸、微戶貸,面向的主要客群是個(gè)人及小微企業(yè)。

以銀行最主要的產(chǎn)品“微粒貸”為例。

據(jù)微眾銀行年報(bào)披露,截至2023年末,“微粒貸”逾81%的客戶為非白領(lǐng)從業(yè)人員,約85%的客戶為大專或以下學(xué)歷,約17%的客戶為此前無(wú)人民銀行信貸征信記錄的“首貸戶”。

甚至筆均貸款金額才7400元。

但這么低的貸款門檻,18%的年化利率,年輕人們想貸就可以貸,究竟是好事壞事,恐怕值得商榷。

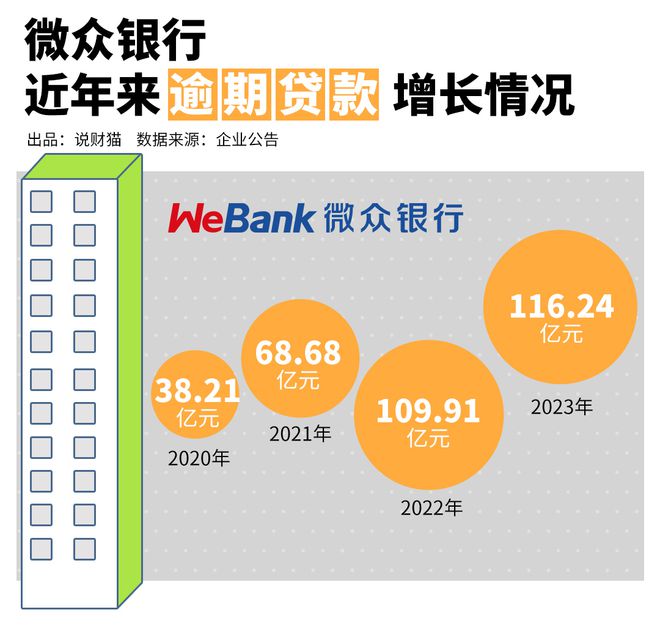

另一面則是,通常情況下,銀行業(yè)務(wù)越下沉,客戶資質(zhì)越差,貸款出現(xiàn)不良的風(fēng)險(xiǎn)就越高。

看,微眾銀行的逾期貸款,近幾年來(lái)快速攀升,最近兩年規(guī)模已經(jīng)逾百億。

但伴隨著流量見頂,微眾銀行的營(yíng)收增速也開始放緩。

2023年,微眾銀行的營(yíng)收增速只增長(zhǎng)了2.82%,與此前30%以上的高增長(zhǎng)天差地別。

在這樣的背景下,難怪微眾銀行要大力招聘委外催收管理人員。

不過(guò),催收,也不是件容易的事。

貓姐查了天眼查的數(shù)據(jù)顯示,截至2024年6月6日,微眾銀行共涉及司法案件22760起,當(dāng)中49.1%為金融借款合同糾紛。

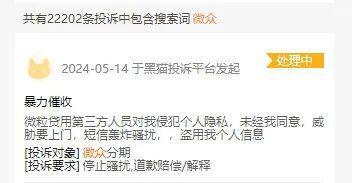

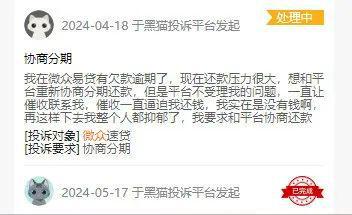

在黑貓投訴、啄木鳥等網(wǎng)絡(luò)投訴平臺(tái)上,關(guān)于微眾銀行的投訴也不少,投訴內(nèi)容大部分涉及涉及催收、利息高之類等。

不過(guò)這也是沒辦法的。

大家都不容易啊?

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。