支付寶:一手好牌,打得稀爛,如何破局快訊

作為一名產(chǎn)品經(jīng)理,我本無知,無時(shí),也無意對支付寶這款月活超過7.5億的產(chǎn)品敢于、耐心、用心的去做出一些評價(jià)和建議。

文章來源:優(yōu)秀主義

緣起:為什么寫這篇文章

作為一名產(chǎn)品經(jīng)理,我本無知,無時(shí),也無意對支付寶這款月活超過7.5億的產(chǎn)品敢于、耐心、用心的去做出一些評價(jià)和建議。

直到我因?yàn)榘怖Ц秾毜母鞣N權(quán)益,成功的改變的身邊一些人支付習(xí)慣的時(shí)候。

我開始意識(shí)到,對于支付寶這款產(chǎn)品,可能存在一些一直被忽略的用戶需求,重新審視支付寶的產(chǎn)品定位,重新思考用戶的支付需求,或許在線下支付份額遠(yuǎn)落后于微信支付的當(dāng)下,發(fā)現(xiàn)新的破局機(jī)會(huì)。

于是我翻閱了各種資料,以及詢問身邊的好友,在數(shù)據(jù)和調(diào)研有限的情況下,寫了這篇文章,斗膽對支付寶的產(chǎn)品改革方案提出一點(diǎn)建議:一方面表達(dá)作為一名忠誠用戶對自己有價(jià)值的產(chǎn)品的一種情懷,更多方面是對于支付寶一手好牌打得稀爛的好奇。

調(diào)研:支付寶用的人少,很多權(quán)益用戶都不知道

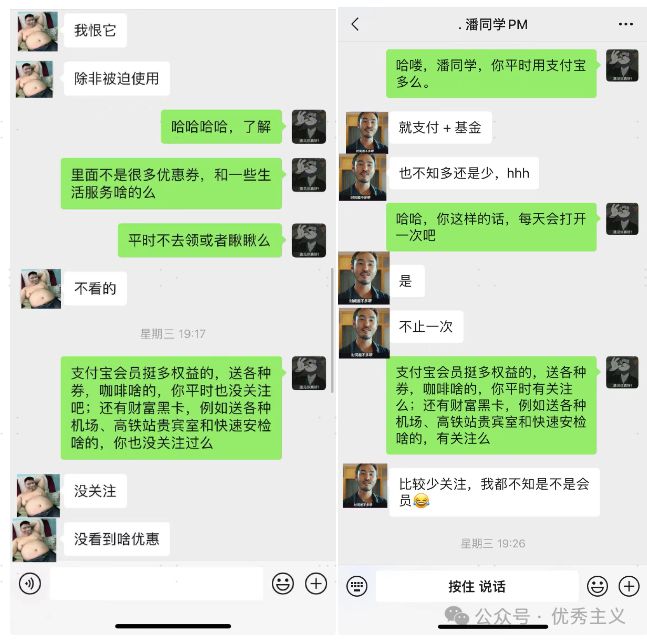

作為一個(gè)在支付寶領(lǐng)了很多視頻會(huì)員、飛機(jī)貴賓廳券、高鐵貴賓券、機(jī)場專車接送券、就醫(yī)陪診券的資深用戶。

日常生活中,我經(jīng)常給身邊的人推薦使用支付寶支付,支付寶各種會(huì)員權(quán)益和積分,微信支付啥也沒有。

在給身邊人安利支付寶權(quán)益的同時(shí),發(fā)現(xiàn)身邊很多人對支付寶的權(quán)益知之甚少,為了驗(yàn)證這種“感覺”,我在微信好友中做了一個(gè)簡單的調(diào)研。

問了一圈,大多數(shù)人基本的支付習(xí)慣都是微信支付,很少用支付寶,對于支付寶的權(quán)益更是知之甚少。

對于大家喜歡使用微信支付,這當(dāng)然是符合常識(shí)和邏輯的,基于微信的高頻社交行為帶來的支付習(xí)慣,已經(jīng)讓微信支付與支付寶的線下支付占比上升到了8:2,一些地區(qū)甚至達(dá)到了9:1。

思考:支付習(xí)慣被權(quán)益誘惑改變背后的商業(yè)化機(jī)會(huì)

有趣的是,身邊確實(shí)有幾個(gè)同事,被我安利支付寶的權(quán)益,改變的支付習(xí)慣,現(xiàn)在支付都是用的支付寶支付。

這個(gè)現(xiàn)象,讓我對支付寶線下支付的發(fā)展可能性有了新的思考:

支付寶線下支付市場的攻堅(jiān),是否可以從單一的B端激勵(lì)服務(wù)商、補(bǔ)貼/做好商戶服務(wù)、拓展場景支付的思路,結(jié)合C端APP權(quán)益、活躍、停留的思路,來實(shí)現(xiàn)核心業(yè)務(wù)的商業(yè)化閉環(huán)呢。

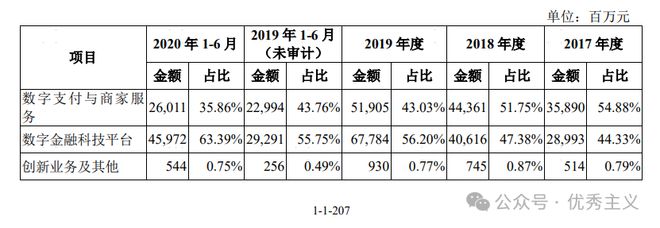

支付寶有三大核心業(yè)務(wù),分別是:數(shù)字支付與商家服務(wù)業(yè)務(wù)、數(shù)字金融科技平臺(tái)業(yè)務(wù)、創(chuàng)新業(yè)務(wù)及其它,其中數(shù)字金融科技平臺(tái)下的微貸、理財(cái)以及保險(xiǎn)業(yè)務(wù)是支付寶營收的核心業(yè)務(wù),占比60%以上。

事實(shí)上支付寶缺的不是用戶數(shù),不是月活數(shù),而是用戶的停留時(shí)長。據(jù)QuestMobile統(tǒng)計(jì),2023年春節(jié)7天日均流量超過5000萬的APP中,支付寶App的人均單日使用時(shí)長只有7.8分鐘,這還僅是支付寶在春節(jié)各種活動(dòng)的加持的數(shù)據(jù)表現(xiàn),而微博、小紅書、今日頭條、抖音的用戶使用時(shí)長分別是48.8分鐘、69.2分鐘、77分鐘、102.7分鐘,對比其他頭部互聯(lián)網(wǎng)App,用戶使用時(shí)長是支付寶的一大短板。

只有用戶多用支付寶,多停留在支付寶,最賺錢的金融業(yè)務(wù)和商家服務(wù)業(yè)務(wù)才能被帶動(dòng)起來。

事實(shí)上,支付寶早已認(rèn)識(shí)到這一點(diǎn),回顧支付寶自身的實(shí)踐,就是通過B端商業(yè)化與C端內(nèi)容化的“兩條腿走路”,既通過商業(yè)生態(tài)開放實(shí)現(xiàn)服務(wù)擴(kuò)容,又通過內(nèi)容化延長用戶停留時(shí)長。最終實(shí)現(xiàn)高頻的生活流量,帶動(dòng)低頻的商家服務(wù)和金融業(yè)務(wù)增長。

支付寶的戰(zhàn)略是對的,可惜的是,由于“落后”帶來的“急迫”導(dǎo)致了戰(zhàn)略落地盲目的“跟風(fēng)”,最終脫離用戶需求,設(shè)計(jì)出“畸形”產(chǎn)品。

于是有了,混亂不堪的支付寶首頁,以及底部核心菜單欄位置的“視頻” 按鈕好點(diǎn)進(jìn)去的讓人沒有任何觀看欲望的短視頻。

支付寶真的需要“短視頻”嗎?這個(gè)問題無需討論,我想也不重要。

對“生活”,特別是“用戶生活”的理解,或許才是支付寶接下來能攻堅(jiān)的核心。

2020年3月,支付寶宣布從金融支付平臺(tái)升級(jí)為數(shù)字生活開放平臺(tái),從“支付就用支付寶”到“生活好,就用支付寶”,這是無疑一個(gè)高瞻遠(yuǎn)矚的產(chǎn)品戰(zhàn)略定位,一方面將定位轉(zhuǎn)向生活平臺(tái),為C端用戶提供日常高頻服務(wù),另一方面對接B端客戶,支付寶首頁平臺(tái)流量全面對外開放,通過小程序拓展服務(wù)生態(tài)的邊界。

觀點(diǎn):重新定位客戶和用戶,支付寶的線下支付也許還存在翻盤的機(jī)會(huì)

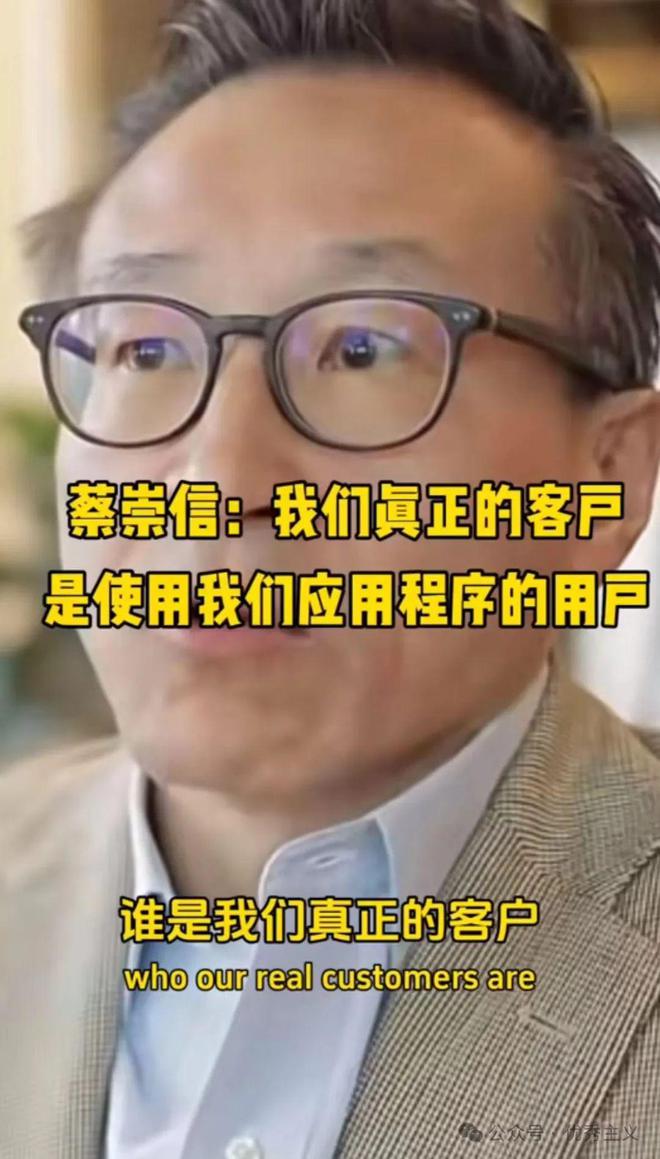

蔡崇信的這句話,也許代表著阿里最真誠,最深沉,最核心的反思。

沒有人會(huì)說淘寶,這樣一個(gè)偉大的產(chǎn)品不懂用戶,但是可以說淘寶在逐漸商業(yè)化的過程中,忘記了用戶。

企業(yè)價(jià)值觀中的“客戶”,并不包含“用戶”,淘寶的客戶,是參與平臺(tái)競價(jià)排名,一年給淘寶貢獻(xiàn)數(shù)千億的廣告營收的商家。而淘寶的用戶,是那群在淘寶網(wǎng),在淘寶APP上下單的人。

如果關(guān)心“用戶”,那么用戶最關(guān)心的是什么呢,是多、快、好、省等諸多消費(fèi)需求中最觸及大眾消費(fèi)核心需求的要素:“省錢”,這也是拼多多最初成功的原因,拼多多也一定是洞察了這樣的核心需求,才能在大家都覺得電商已成紅海,沒有新可能性的普遍認(rèn)知中,突出重圍,一戰(zhàn)封神。

這樣的以“用戶”終極訴求,為核心的產(chǎn)品認(rèn)知,拼多多在誕生之日就開始領(lǐng)先于淘寶了。

這似乎已成必然,如果沒有拼多多,淘寶不會(huì)改變的。

人,主動(dòng)走出舒適區(qū)很難,我們引以為傲的大腦,很多時(shí)候,是榮耀也是枷鎖,特別是當(dāng)我們在囚籠內(nèi)獲得成功的時(shí)候,就更沒有動(dòng)力走出去,何況是淘寶這樣組織機(jī)器。

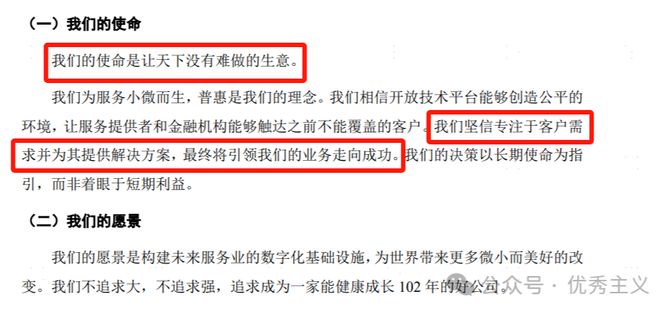

回到支付寶,支付寶對客戶和用戶的理解的割裂,似乎和淘寶一脈相承,淘寶和支付寶遇到的瓶頸,如今看起來,早就在阿里的使命中,注定了。

在阿里使命的宏大描述里,似乎少了“用戶”的影子。淘寶、支付寶、要想重新打破現(xiàn)階段的瓶頸,很重要的一點(diǎn)就是拋棄過去根深蒂固的“生意”思維,而是轉(zhuǎn)化為“用戶-產(chǎn)品” 思維。

支付寶高喊“生活”,但是似乎從來沒理解什么是用戶的生活,“生活”不是在支付寶底部的菜單欄植入一個(gè)“視頻”的菜單按鈕,或名稱中帶有“生活”二字的生活號(hào)。

更不是在首頁給用戶粗暴的推薦一些電商和理財(cái)廣告,以及在重要的首頁位置沒有任何價(jià)值的熱榜和投票。

支付寶不懂生活,更本質(zhì)的原因是,支付寶忘記了“用戶”

他們知道,支付寶的用戶覺得支付寶的首頁很亂,堆砌的功能,讓人除了把支付寶當(dāng)做一種支付和生活服務(wù)工具之外,沒有任何想要留下來的想法,但是他們還是堆砌了很多用戶不需要的功能和廣告。

他們不知道,支付寶用戶對于支付寶會(huì)員、財(cái)富黑卡這樣的權(quán)益知之甚少,很多對權(quán)益敏感的用戶會(huì)因?yàn)檫@些功能的宣傳而培養(yǎng)使用支付寶支付的習(xí)慣。

他們知道,支付寶的大多數(shù)用戶是沒有在支付寶看刷短視頻的需求的,但是他們還是跟風(fēng)做了短視頻的功能。

在超過10億用戶的支付寶這款國民級(jí)應(yīng)用的首頁,看不到一種產(chǎn)品設(shè)計(jì)的結(jié)構(gòu)美,更多是一種堆砌和混亂,無論是離譜的電商/金融廣告、熱榜/投票、還是并不是和支付寶的視頻生活號(hào),都彰顯著支付寶對用戶需求的迷茫。把ideal當(dāng)戰(zhàn)略,做產(chǎn)品像是玩樂高。

用戶真正的生活應(yīng)該是吃、喝、玩、樂、看、行、購等活動(dòng)方式的集合,用戶消費(fèi)生活和核心需求除了微信提供的“便捷”之外,還有“省錢”,支付寶的核心翻盤點(diǎn)在于,讓用戶意識(shí)到,支付寶給用戶的生活里,帶來了“省錢” 二字。

建議:給支付寶的一些產(chǎn)品改革建議

核心戰(zhàn)略:打造支付寶成為一個(gè)生活權(quán)益平臺(tái),核心圍繞“支付更便宜”來占領(lǐng)用戶心智,好生活,用支付寶,高頻生活流量,帶動(dòng)廣告/金融業(yè)務(wù)實(shí)現(xiàn)商業(yè)化閉環(huán)。

5.1支付激勵(lì)

大規(guī)模支付補(bǔ)貼無門檻紅包,培養(yǎng)用戶支付寶更便宜的認(rèn)知;不用擔(dān)心補(bǔ)貼會(huì)是一個(gè)無底洞,是一種畸形短視的商業(yè)化方式,拼多多也是通過補(bǔ)貼低價(jià)引流商品獲得流量,再用高價(jià)商品來實(shí)現(xiàn)利潤。支付寶也一樣,通過支付補(bǔ)貼,占領(lǐng)用戶心智,再利用金融業(yè)務(wù)和廣告業(yè)務(wù)賺錢。

5.2社交裂變

當(dāng)然,這個(gè)錢不是白送,得服務(wù)于向用戶灌輸“支付寶支付更便宜”觀念這個(gè)核心目的,這里依然可以向拼多多學(xué)習(xí),通過紅包裂變,拉動(dòng)周圍好友也使用支付寶。

舉一個(gè)例子,簡單的產(chǎn)品設(shè)計(jì)思路如下:

使用支付寶支付送【激勵(lì)紅包】;用戶可以明顯感知這個(gè)紅包優(yōu)惠;每筆支付后送的紅包,可以疊加,超過一定金額的紅包使用,需要邀請1~N個(gè)好友助力,助力的還有會(huì)平分(或者其它規(guī)則)這個(gè)紅包。

舉一個(gè)簡單的例子:我這星期使用支付寶,付款15次,每次平均30 ,總體的支付金額大概450元,每次送我0.1元~2元不等的激勵(lì)紅包,我一共得到的15個(gè)紅包,一共6元的包,這個(gè)6元的紅包,不能直接用,需要至少1名或多名好友爆炸后平分使用。

爆炸的意思就是類似于餓了么的爆紅包,6元兩個(gè)人爆炸后,按照一定的比例上升,例如爆炸成7元,人越多就爆炸的越高,例如6元,10個(gè)人一起爆炸,最終炸成了12元,那么,每個(gè)人平分1.2元無門檻紅包。

以上簡單的活動(dòng)思路,僅供參考,核心思路是引入拼多多早期的裂變思路,可以快速地以單個(gè)紅包激勵(lì)用戶為核心,向周圍人群輻射影響。

這塊的產(chǎn)品設(shè)計(jì)思路強(qiáng)調(diào)2點(diǎn):

(1)一定要在支付吧的支付完成頁通過激勵(lì)紅包強(qiáng)化支付寶支付的便宜,給出足夠顯眼的曝光位置,以及邀請好友爆炸紅包的玩法。

(2)這個(gè)紅包的分享,爆炸,平分整套邏輯的產(chǎn)品體驗(yàn)一定要簡潔,甚至是 可以以支付當(dāng)事人為主題任意創(chuàng)建炸紅包群,每一筆支付,都可以炸等(這里要考慮規(guī)則風(fēng)控)目的是強(qiáng)化支付社交鏈,進(jìn)而培養(yǎng)用戶的支付習(xí)慣。

5.3 構(gòu)建生活權(quán)益平臺(tái)

1 和2 步通過補(bǔ)貼和裂變,刺激支付寶線下支付的增長,補(bǔ)貼不是長久之計(jì),會(huì)養(yǎng)成用戶的薅羊毛心態(tài),有補(bǔ)貼就用支付寶,沒有補(bǔ)貼就用微信支付。

補(bǔ)貼的核心目的是讓更多用戶看到支付寶的生活權(quán)益,用生活權(quán)益和生活服務(wù)來讓用戶長久的留下來,真正實(shí)現(xiàn):要想生活好,就用支付寶,通過高頻生活流量刺激低頻商務(wù)服務(wù)業(yè)務(wù)、廣告業(yè)務(wù)、以及金融業(yè)務(wù)的發(fā)展。

打造本地生活權(quán)益平臺(tái),核心思路是,通過各種權(quán)益,強(qiáng)化用戶心智,生活消費(fèi)就用支付寶。

強(qiáng)化用戶心智:沒事上上支付寶,發(fā)現(xiàn)生活多權(quán)益;

強(qiáng)化用戶心智:使用支付寶,吃飯更便宜,使用餓了么紅包會(huì)員激勵(lì)體系;

強(qiáng)化用戶心智:使用支付寶,看電影更便宜,使用淘票票會(huì)員激勵(lì)體系;

強(qiáng)化用戶心智:使用支付寶,看單車更便宜,使用哈羅單車權(quán)益激勵(lì)體系;

強(qiáng)化用戶心智:使用支付寶,打車更便宜,使用高德打車權(quán)益激勵(lì)體系;

強(qiáng)化用戶心智:多用支付寶,會(huì)員權(quán)益多,影視會(huì)員,飛機(jī)、高鐵貴賓廳;

強(qiáng)化用戶心智:多用支付寶,可以得積分,積分可以兌換各種權(quán)益虛擬/實(shí)物商品;

強(qiáng)化用戶心智:強(qiáng)調(diào)支付寶成長性,結(jié)合支付會(huì)員、黑卡權(quán)益、螞蟻信用分,形成游戲等級(jí)式的激勵(lì)系統(tǒng),再增加支付寶的人群傳播和社交屬性。

5.3.1首頁改版:傳達(dá)給用戶消費(fèi)生活省錢、方便的直觀感受

支付寶首頁目前存在的核心問題是“雜亂無章”,給用戶傳達(dá)不了重點(diǎn),各種業(yè)務(wù)都想占據(jù)核心曝光區(qū)域,詢問了身邊很多用戶都說沒有瀏覽的欲望,支付寶最好去看看“首頁用戶平均停留時(shí)長”這個(gè)指標(biāo),就能驗(yàn)證這個(gè)首頁設(shè)計(jì)師多么的糟糕。

京東傳達(dá)給客戶的核心印象是高質(zhì)量,物流快;

拼多多傳達(dá)給客戶的核心印象是便宜、省錢;

微信支付傳達(dá)給用戶的核心印象是方便,順手;

要想用戶使用支付寶,重新奪回支付寶線下支付的市場,也需要給用戶一個(gè)核心印象。

所以,改版的核心目標(biāo)是圍繞用戶生活核心需求:吃、喝、玩、樂、充、行、購等權(quán)益,構(gòu)建生活權(quán)益服務(wù)平臺(tái),讓用戶進(jìn)入首頁,就能感覺生活消費(fèi)的“方便和省錢”。

5.3.2重構(gòu)會(huì)員體系:讓用戶知道用支付寶有很多微信支付沒有的權(quán)益

會(huì)員體系設(shè)計(jì)的好,可以增加用戶黏性,提高用戶忠誠度。不知道支付寶內(nèi)部是否有關(guān)注過使用會(huì)員權(quán)益的用戶占比。

作為一個(gè)資深用戶,能主觀感知到的是,支付寶想要給會(huì)員大量的權(quán)益,目前面臨兩大問題,一是:大多數(shù)不知道支付寶有會(huì)員體系,宣傳和曝光不夠;二:付寶會(huì)員權(quán)益和它的首頁一樣雜亂,讓人看不到重點(diǎn)。

所以,目前在產(chǎn)品設(shè)計(jì)方面,要注重支付寶會(huì)員權(quán)益的露出,給出重要的曝光位置,強(qiáng)調(diào)會(huì)員

身份的尊貴和權(quán)益;在運(yùn)營方面,精簡支付寶會(huì)員,權(quán)益不用太多,太雜,但是能讓用戶直接感受到是實(shí)打?qū)嵉臋?quán)益,這一點(diǎn)可以學(xué)習(xí)拼多多,拼多多通過爆款商品賠錢引流,帶動(dòng)利潤商品的銷售,支付寶的權(quán)益也可以采取類似的措施,通過爆品權(quán)益占領(lǐng)用戶心智,讓用戶有足夠的動(dòng)力為了支付寶會(huì)員的權(quán)益,持續(xù)使用支付寶。

5.3.3重構(gòu)積分體系:積分體系減少趨利性,增加權(quán)益屬性

現(xiàn)在支付寶的積分體系對于用戶來說更多是一種信息不對稱的欺騙,大多數(shù)商品上浮價(jià)格報(bào)給支付寶,然后消耗支付寶積分抵扣,整體的價(jià)格并沒有便宜,進(jìn)而不能讓用戶明顯感知積分帶來的權(quán)益,積分體系本來就是用來和會(huì)員體系聯(lián)動(dòng),促進(jìn)用戶持續(xù)活躍和黏性的營銷抓手,但是支付寶積分體系規(guī)則設(shè)計(jì)顯得過于趨利性,而導(dǎo)致積分喪失了原本的平臺(tái)價(jià)值。

重構(gòu)方向:產(chǎn)品部分和會(huì)員體系一樣,依舊是增加積分露出,強(qiáng)調(diào)積分體系權(quán)益;運(yùn)營部分則要減少當(dāng)前趨利性的設(shè)計(jì),讓會(huì)員真實(shí)的感受到支付寶積分的價(jià)值,那么多銀行,大家都認(rèn)為招行的積分是最有價(jià)值,支付寶積分體系的目標(biāo)也是如此,每筆支付都送積分,送的積分都是有價(jià)值的。

螞蟻森林是一個(gè)非常偉大且成功的設(shè)計(jì),積分體系也可以考慮引入游戲化的規(guī)則體系,增加可玩性和社交屬性。

5.3.4去掉短視頻模塊:重新思考支付寶應(yīng)有的定位

對于大多數(shù)用戶來說,短視頻從來不是生活的一部分,嚴(yán)謹(jǐn)點(diǎn),支付寶的短視頻絕對不是生活的一部分。什么才是生活消費(fèi)的主旋律,拼多多已經(jīng)給出了答案,那就是“省錢”。如果支付寶App事業(yè)部有魄力的話,就應(yīng)該現(xiàn)在干掉短視頻入口,想想這個(gè)底部最中間的菜單中,嵌入一個(gè)什么樣的功能,能支撐支付寶slogan里面的“生活”二字。

5.3.5增加財(cái)富黑卡的權(quán)益露出:帶動(dòng)金融業(yè)務(wù)轉(zhuǎn)化

有些用戶用了10年的支付寶,不知道支付寶有財(cái)富黑卡的權(quán)益,這不是用戶的愚蠢,而是支付寶產(chǎn)品的失敗。

在哪里都可以選股票,買基金,為什么用戶一定要在支付寶,除了方便之外,更多是可以享受支付寶的權(quán)益。

財(cái)富黑卡的權(quán)益豐富,如果可以增加露出,將會(huì)是高頻生活流量,朝著金融業(yè)務(wù)轉(zhuǎn)化的一個(gè)非常好的橋梁。

顯然支付寶的版本迭代過程中也有意強(qiáng)調(diào)了財(cái)富黑卡,但只是在財(cái)富模塊增加了露出,但是能點(diǎn)擊進(jìn)入這個(gè)功能按鈕的用戶基本都是財(cái)富用戶。

想想各種生活服務(wù)場景頁(例如下圖中,地鐵進(jìn)出站完成頁,底部那么大的區(qū)域,很適合投放黑卡權(quán)益廣告),其它高頻服務(wù)是否可以植入黑卡廣告,增加曝光。

挑戰(zhàn):支付寶產(chǎn)品改革面臨的挑戰(zhàn)

我想支付寶當(dāng)下改革面臨的挑戰(zhàn),也許就和現(xiàn)如今銀企在數(shù)字化改革過程中遇到的挑戰(zhàn)一樣。很多時(shí)候,改革實(shí)際遇到的阻力不是產(chǎn)品問題、不是運(yùn)營問題、而是背后的組織架構(gòu)問題,組織架構(gòu)決定激勵(lì)機(jī)制,激勵(lì)(懲罰)決定改革效果。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。