敷爾佳上市四個月,白膜之后如何續寫神話?快訊

頂著“醫美面膜第一股”的光環,在深交所創業版上市三個月的敷爾佳,正迎來業績和口碑的多重沖擊。

頂著“醫美面膜第一股”的光環,在深交所創業版上市三個月的敷爾佳,正迎來業績和口碑的多重沖擊。10月22日,敷爾佳發布2023年三季度財報,營收、凈利潤同比均出現下滑走勢,經營狀況進入下行通道。

與此同時,依靠“微商模式”崛起的敷爾佳,正經歷轉型陣痛。在全面轉向線上渠道的過程中,敷爾佳的盈利空間不斷被電商平臺與各大主播所侵蝕。加上明星大單品“白膜”的日漸式微,敷爾佳還能否續寫神話?

01

股價腰斬業績“變臉”

今年8月1日,敷爾佳正式登陸深交所創業板,頭頂“A股醫美面膜第一股”的光環,敷爾佳以55.68元/股的發行價迅速高開,上市當天報收70.7元/股,較發行價而言上漲幅度高達26.98%,在資本市場風光無兩。

在此之前,敷爾佳已經度過了很長一段時間順風順水的日子。2014年,在醫藥行業浸潤多年的創始人張立國,敏銳地嗅到女性消費者對專業皮膚管理產品的強烈訴求,并拉上哈三聯,開始共同合作研發皮膚管理產品,“醫用透明質酸鈉修復貼”的問世,為敷爾佳打響了醫美面膜的第一槍。

2017年,醫美面膜生意越做越大的張立國,正式成立了敷爾佳公司,哈三聯成為“貼牌工廠”為其保駕護航,敷爾佳在專心銷售醫用透明質酸鈉修復貼的基礎上,開始轉戰普通面膜、凍干粉、水乳等相關功能性護膚品。

2023年6月,敷爾佳成功拿下創業板上市的正式批文。這一成功背后,離不開敷爾佳靚麗的財報數據。

招股書顯示,2019-2022年,敷爾佳分別實現營收13.42億元、15.85億元、16.5億元、17.7億元,尤其在近兩年,營收增速由2021年的4.1%增至2022年的7.27%。

同期,敷爾佳分別實現凈利潤6.61億元、6.48億元、8.06億元、8.47億元。相當于四年時間里,敷爾佳凈賺近30億元。

眾所周知,A股市場的監管規則十分嚴苛,對于擬上市公司的盈利能力有著極高的考核標準。尤其是近年來,中國證券市場的不斷發展,創業板盈利要求也隨之不斷變化。自2016年起,創業板規定上市公司最近兩年的凈利潤總額不低于人民幣1000萬元,其中最近一年的凈利潤不低于人民幣500萬元。

從敷爾佳的業績表現來看,赴A上市是一件極其輕松的事情。

然而在上市之后,敷爾佳的盈利能力開始下滑,業績明顯“變臉”。

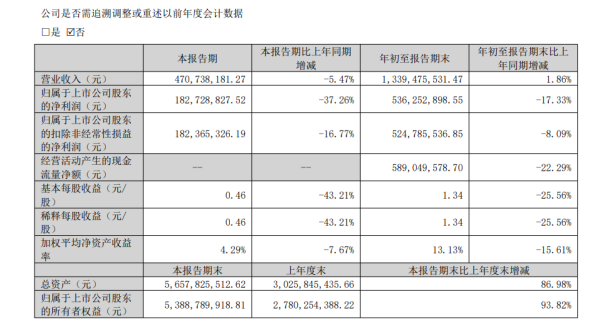

根據最新財報,今年第三季度,敷爾佳實現營收4.71億元,同比減少5.47%,歸屬于上司公司股東的凈利潤1.83億元,同比出現兩位數的下滑幅度,達到37.26%。

而這已經不是敷爾佳的業績首次下滑。在8月底的半年報中,敷爾佳就出現了“增收不增利”的狀況,上半年實現營收8.69億元,同比增長6.33%;歸屬于母公司所有者的凈利潤為3.54億元;同比下滑1.09%。

不僅如此,敷爾佳上市這三個月中,公司股價也坐上了“過山車”,上市第五個交易日就首次破發。截至10月23日,股價甚至一度跌至歷史最低點,最低達到39.8元/股,12月5日,敷爾佳最新開盤價40.58元/股,雖然較最低點有所回升,但相較曾經80.04元/股的歷史高點,股價已腰斬。

02

微商模式難圓資本故事

回顧敷爾佳的發展史,“代理們”貢獻了不小的力量。

據《北京商報》記者報道,代理們從官方經銷商手中拿貨,只需滿足美容院提供營業執照或店內環境照片,美妝護膚類微商代購半年以上,朋友圈向敷爾佳官方經銷商開放便可以批發價格一箱起供貨。據知情人士透露,白膜一箱起單盒58元,有的還能低至55元(不包郵),支持防偽驗證。這種產品拿到市面上的零售價為148元/盒(5片),相當于代理們三七折即可拿貨。

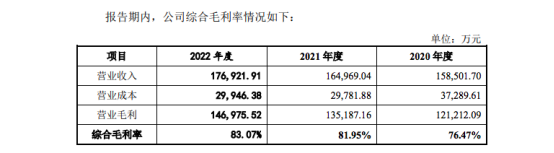

以此換算,市場價29.6元/片的白膜出廠價或低于11元/片,毛利率超60%。而實際上,敷爾佳的整體毛利率只高不低。此前招股書數據顯示,2020-2022年,公司綜合毛利率分別達到76.47%、81.95%及 83.07%,堪稱面膜界的“茅臺”。

不過,在最新的三季報中,敷爾佳的綜合毛利率水平出現了小幅下滑,至81.58%,雖然仍處在高位,但與上市之前的頂峰期相比開始回落。

盈利能力的下挫,或許源于敷爾佳正遭遇剝離“微商模式”的“陣痛期”。微商模式或許能夠通過社交傳播,賺取短暫的流量紅利,但由于進入門檻過低,且存在監管風險,售后服務缺失等問題易發。

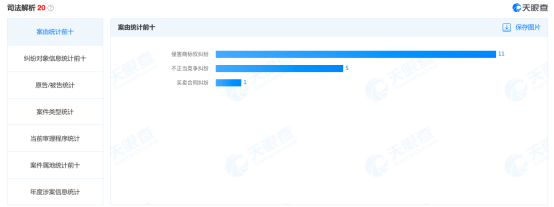

而根據天眼查數據,敷爾佳涉及到侵害商標權糾紛案件就多達11起,是眾多司法案件中比例最高的一塊。這或許也是“微商模式”帶來的一大弊端。長遠來看,公司想要持續發展,仍然要聚焦到線上零售的能力提升層面。

為了剝離對微商模式的依賴,敷爾佳自2018年以來開啟了轉型之路,將銷售重心轉向線上渠道。但在“孤軍奮戰”后,敷爾佳又迎來“兩座大山”的壓力:一方面要給電商平臺繳納金額不菲的流量費,另一方面,還要承擔各大主播的“天價”坑位費。

在被渠道裹挾的艱難困境下,敷爾佳的經營狀況最先受到侵蝕,銷售費用不斷上漲。2023年前三季度,敷爾佳的銷售費用率達到26.53%,創下歷史新高。與此同時,公司的管理費用更是同比猛增105.82%。對此,敷爾佳表示,主要是報告期內管理人員薪酬、敷爾佳北方美谷房屋及設備折舊費、物業費增長所致。

而與銷售費用率形成鮮明對比的,則是陷入停滯乃至負增長的營收和凈利潤。可以說敷爾佳從微商模式跳入了另一個火坑,成為渠道的“奴隸”。雖然敷爾佳未在三季報中對于業績下滑給出具體原因,但不可否認的是,高額的營銷推廣正在不斷威脅著敷爾佳的經營狀況。

而這一態勢仍然在加劇中。2018-2022年,敷爾佳的線上渠道營收占比已由11.85%增長至40.62%,同期,公司銷售費用率也由5.72%增長至22.06%。不斷擴張的線上渠道,使得敷爾佳的盈利表現每況愈下,同期凈利率由53.44%下滑至47.89%。

03

白膜之后神話何在?

眾所周知,敷爾佳雖然深諳“產品不夠、營銷湊”的套路,但其畢竟有拿得出手的產品,即明星大單品械字號面膜“白膜”和“黑膜”,應用范圍為醫美場景或是術后福利。僅2022年一年,上述兩大面膜分別貢獻營收6.24億元、2.2億元,總營收占比高達47.7%,幾乎撐起了敷爾佳的半壁江山。

然而,隨著醫美賽道競爭加劇,行業監管也在漸趨嚴苛。“械字號”正迎來前所未有的寒冬。

2020年,國家藥監局正式發文,稱不存在所謂的“械字號面膜”,醫用敷料命名不得含有“美容”、“保健”等宣稱詞語,醫療器械產品也不能以“面膜”作為名稱。

對于消費者而言,購買所謂的“械字號面膜”,往往是看中了其“醫用敷料”的身份,相較普通面膜更具安全性和功能效用。但實際的醫用敷料,主要是用于與創面直接或間接接觸,具有吸收創面滲出液、支撐器官、防粘連或者為創面愈合提供適宜環境等醫療作用,與“械字號面膜”可以說是毫無干系。

因此,當公眾發現不存在“械字號面膜”概念、醫療器械產品也不能以“面膜”作為名稱后,“械字號面膜”的神秘面紗也被一層層揭了下來。敷爾佳、可復美等醫美面膜巨頭首當其沖,遭遇到較大的信任危機,銷售業績也每況愈下。

更重要的是,由于化妝品類產品已經超過醫療器械類產品成為敷爾佳的第一大營收來源,敷爾佳在更新招股書后,公司所處行業已經從 “C35 專用設備制造業” 變更為 “C26 化學原料和化學制品制造業”。截至報告期末,敷爾佳51個產品中,化妝品類占46 種,遠超醫療器械類產品數量的種。

截圖來源:國家藥品監督管理局旗下APP

如今,國家藥品監督管理局官方信息還顯示,目前敷爾佳旗下的大量產品備案均為“妝字號”國產普通化妝品。

隨著械字號的逐漸退場,敷爾佳曾經引以為傲的優勢逐漸不再。而敷爾佳進入妝字號賽道后,會發現與線上渠道其他同樣主打功能性護膚的同行產品——如同樣面向敏感肌人群的薇諾娜、或是同樣面向醫美術后修復的可復美等,似乎并差異化優勢。

如何提升核心競爭力、推出差異化產品點,敷爾佳似乎并無良策。這一點從公司微薄的研發開支上可見一斑。截至2022年底,敷爾佳的研發人員僅為8人,研發費用率更是低至0.87%。作為對比,巨子生物為1.9%、華熙生物為6.1%,貝泰妮為5.08%。

如今,靠" 醫用敷料 "崛起的敷爾佳,已經搖身一變成為一家徹頭徹尾的化妝品公司。在轉入化妝品賽道、丟掉賴以起家的“械字號”面膜光環后,研發不足、依賴外包生產的敷爾佳,面臨的競爭壓力可想而知。在股價腰斬之后,敷爾佳如何續寫神話,還得好好思量。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。