2.6%市占率也敢稱王?深演智能赴港IPO遭業(yè)績拷問觀點

近日,深演智能科技股份有限公司Beijing DeepZero Technology Co., Ltd.(以下簡稱"深演智能")在港交所遞交招股書,擬在香港主板掛牌上市,工銀國際擔任獨家保薦人。

近日,深演智能科技股份有限公司Beijing DeepZero Technology Co., Ltd.(以下簡稱"深演智能")在港交所遞交招股書,擬在香港主板掛牌上市,工銀國際擔任獨家保薦人。

這家自稱“中國營銷和銷售決策 AI 應用市場第一”的企業(yè),2024年卻交出營收凈利雙下滑的成績單,與行業(yè)的年復合增長率形成鮮明反差。在市場分散度高、巨頭環(huán)伺的競爭格局下,深演智能卻面臨毛利率持續(xù)走低、研發(fā)投入不足、客戶結構失衡等多重考驗。

上市歷程一波三折

港股交表前公司回購多家股東股份

公司是中國領先的決策AI技術公司,處于營銷和銷售領域AI應用的前沿。結合前沿AI算法、行業(yè)專業(yè)知識及多模態(tài)數(shù)據(jù),公司賦能企業(yè)在營銷和銷售領域實現(xiàn)智能化與自動化的決策。公司的產品和服務助力企業(yè)實現(xiàn)更清晰、更快、更可擴展的決策結果。于往績記錄期間,公司提供以營銷及銷售場景為戰(zhàn)略重點的決策AI應用,涵蓋智能廣告投放和智能數(shù)據(jù)管理。

根據(jù)招股書,本次港股IPO募集資金將用于:1)持續(xù)研發(fā)決策AI應用產品;2)拓展銷售網絡,以進一步拓展客戶群;3)選擇性地尋求戰(zhàn)略收購以加強公司的決策AI應用;4)營運資金及一般公司用途。

深演智能的上市之路堪稱坎坷。根據(jù)招股書及公開信息,2016年7月,深演智能向新三板提交掛牌申請,同年10月獲得批準,隨后公司管理層因考慮新三板市場交易量和流動性等因素,決議不推進掛牌事宜。2022年6月,公司向深圳證券交易所提交創(chuàng)業(yè)板上市申請,歷經三輪問詢后,于2024年6月撤回申請。

值得關注的是,由于若干投資者的商業(yè)考慮,2024年12月,深演智能從上海懋耀、北京合音、中移基金、北廣文歌、深創(chuàng)投及紅土成長回購合共約230萬股股份,占回購前已發(fā)行股本總額的 2.75%,總對價為4,401萬元,該對價參考了公司于2015年D輪融資的投后估值15億元。上市歷程的波折及股東的退出,一定程度說明公司經營業(yè)績及財務狀況不佳,低于股東預期。

收入及凈利潤2024年顯著下滑

與行業(yè)高增長背離

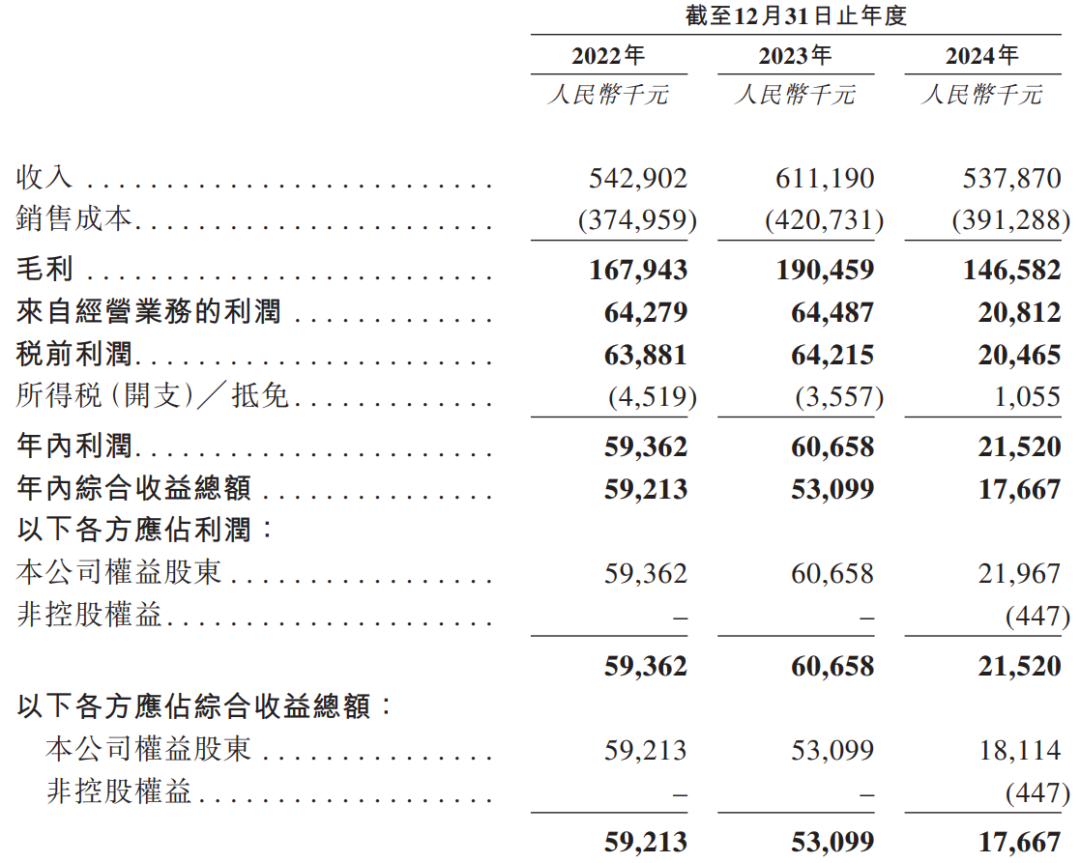

2022-2024年,深演智能的營業(yè)收入分別為5.43億元、6.11億元及 5.38億元,2024 年同比下降 11.9%;凈利潤分別為5,936萬元、6,066萬元及2,197萬元,2024年同比降幅達64.5%。公司將業(yè)績下滑歸咎于兩大因素:境外客戶調整營銷計劃推遲預算,以及消費行業(yè)終端客戶因需求疲軟收緊開支。

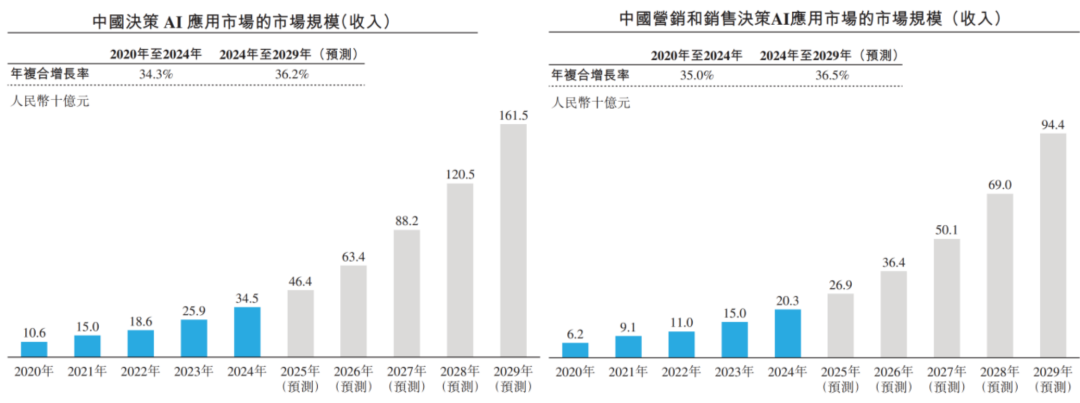

而根據(jù)弗若斯特沙利文數(shù)據(jù),中國決策AI應用市場2020-2024年的年復合增長率為34.3%,2024-2029年預測年復合增長率為36.2%;中國營銷和銷售決策AI應用市場2020-2024年的年復合增長率為35.0%,2024-2029年預測年復合增長率為36.5%。行業(yè)保持高增長態(tài)勢,深演智能不僅沒有保持高增長趨勢,更是在2024年出現(xiàn)收入和凈利潤的雙下滑;展望未來五年,深演智能是否能夠追趕上行業(yè)的高速增長,其長期競爭力令人存疑。

主營業(yè)務為中國最大但市占率僅為2.6%

多家AI巨頭環(huán)伺營銷和銷售決策賽道

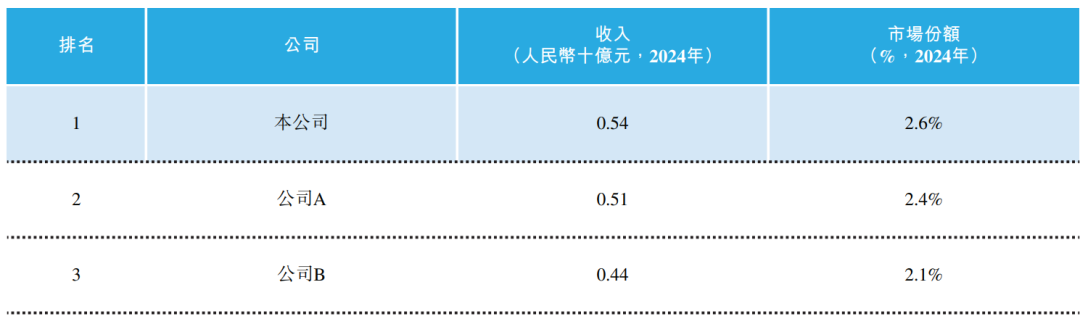

公司在招股書中自稱,以2024年相關收入口徑計,公司在中國營銷和銷售決策AI應用市場排名第一。然而,2024年前三大中國營銷和銷售決策AI應用公司市占率合計僅約7.1%,其中深演智能僅以2.6%的市占率位居第一,與第二位僅有0.2%的差距。

同時,港股市場中已有相關企業(yè)從事或部分從事與深演智能重疊的業(yè)務,且部分企業(yè)有非常明顯的競爭優(yōu)勢。例如,第四范式的SHIFT智能解決方案,充分利用了其先知AI平臺的優(yōu)勢,面向更廣泛的行業(yè)、針對更多樣化的需求提供AI服務,其中也包括零售行業(yè)的智能營銷服務;另外,第四范式可以利用其與現(xiàn)有客戶的合作關系,拓展其在智能營銷的業(yè)務,削弱深演智能的市占率。

毛利率持續(xù)走低且遠低于行業(yè)

未來能否維持盈利

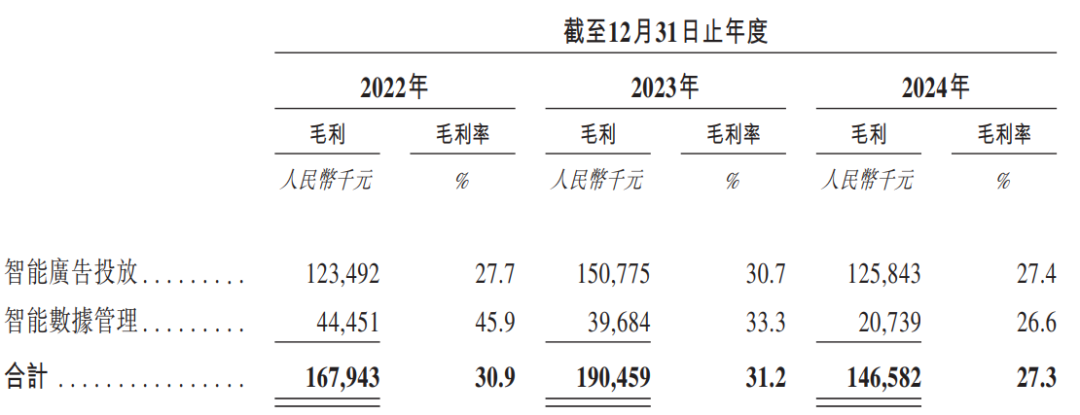

2022-2024年,深演智能的整體毛利率分別為30.9%、31.2%、27.3%;其中,智能廣告投放業(yè)務的毛利率分別為27.7%、30.7%及27.4%,智能數(shù)據(jù)管理業(yè)務毛利率降幅更顯著,分別為45.9%、33.3%及26.6%。公司在招股書中解釋稱智能數(shù)據(jù)管理業(yè)務毛利降低的原因系,由于客戶的購買組合隨其不斷變化的需求而改變,即從購買更多的標準化系統(tǒng)產品轉到本地化部署和運營維護服務。在宏觀環(huán)境壓力下,深演智能的客戶結構從“高價值產品采購”向“低價值服務維持”的被動轉向,這一趨勢若持續(xù),將對長期盈利能力構成嚴峻挑戰(zhàn)。

與同行相比,深演智能毛利率水平差距懸殊。2024年AI行業(yè)可比公司平均毛利率約48.3%,其中與公司業(yè)務較為可比的明略科技,其2024年毛利率為有51.6%。公司毛利率水平較低,或代表公司在客戶結構、產品成本控制等方面存在明顯短板。雖然公司當前仍處于盈利狀態(tài),但是如果不能有效改善毛利率水平,可能會進一步壓縮盈利水平,甚至轉向虧損。

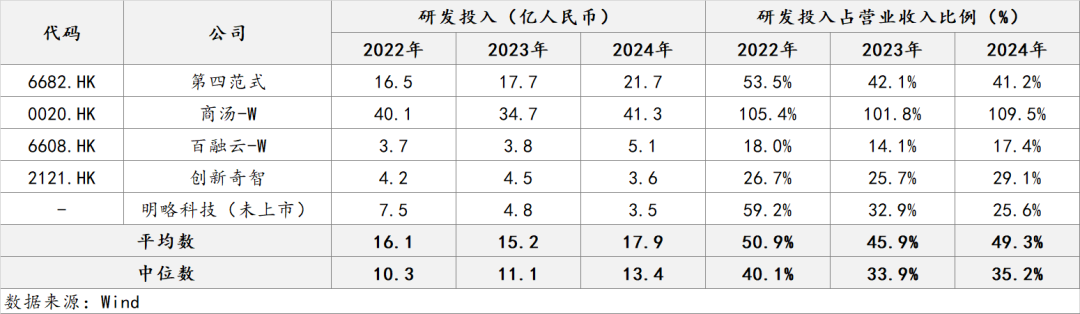

研發(fā)強度遠低于同行 技術迭代存疑

2022-2024年,深演智能的研發(fā)開支分別為4,687萬元、5,406萬元及5,634萬元,僅占總收入的8.6%、8.8%及10.5%。深演智能在招股書中多次表示“領先的研發(fā)實力,驅動我們的AI創(chuàng)新引擎”;”我們的技術實力超越理論”;“我們走在AI能力的前沿”。按照深演智能的表述,其研發(fā)費用或研發(fā)費用率應該比同行高,尤其是在AI行業(yè)蓬勃發(fā)展的趨勢下應該保持增長的趨勢。然而,公司研發(fā)費用及費用率遠低于AI行業(yè)其他公司水平(2024年可比公司平均研發(fā)投入約17.9億元,占營業(yè)收入比例約49.3%)。當同行業(yè)公司紛紛加大AI研發(fā)以期望提高技術壁壘、提升產品/服務效果、搶占市場份額時,讓人懷疑深演智能較低的研發(fā)水平,是否能持續(xù)為客戶提供高質量的AI決策及營銷服務。

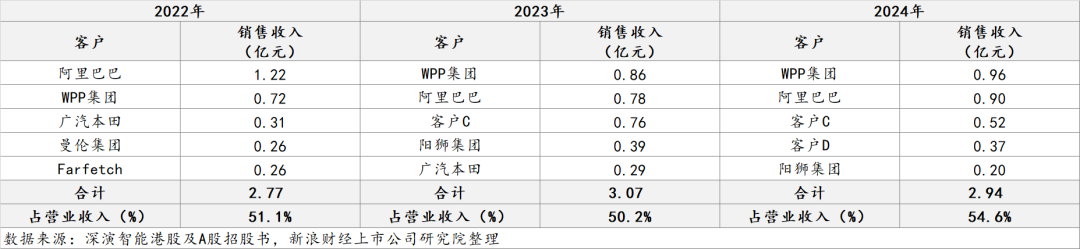

前五大客戶收入占比超50%

原第一大客戶阿里巴巴地位下降

2022 -2024年,深演智能來自前五大客戶的收入分別為2.77億元、3.07億元及2.94億元,分別占相應年度總收入的 51.1%、50.2%及54.6%。結合公司A股招股書信息,雖然近3年前五大客戶收入占比較2020年、2021年超70%的水平有一定程度的改善,但公司仍面臨集中度較高的風險。

公司此前的收入及盈利重度依賴阿里巴巴。2020-2022年阿里巴巴曾是公司的第一大客戶,然而其銷售收入貢獻從2021年的高點4.4億元,占公司營業(yè)收入約50.6%,下滑至2024年的0.90億元,占公司營業(yè)收入約16.6%,并退居為第二大客戶。2023-2024 年,深演智能的第一大客戶變?yōu)閃PP集團,分別貢獻了0.86億元及0.96億元,與此前作為第二大客戶時的收入差異不大,難以對公司業(yè)績形成強有力的支撐。因此,公司在客戶結構上,缺少新的增長點,若無法把握住新客戶的業(yè)務機會,或較難在收入層面收獲增長。

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。