用友金融撤材料背后:同業競爭仍未解 分拆上市“窟窿”難平快訊

此方面,2021-2023年,用友金融的控股股東用友網絡業績持續下滑,2023年更是出現超過9億元的虧損。在此情況下,用友網絡仍欲將旗下的用友金融分拆上市,而2023年用友金融凈利潤不足1億元。

《金證研》南方資本中心 望山/作者 西洲 映蔚 洪力/風控

近年來,A股分拆上市熱度不減。其中,作為與用友汽車信息科技(上海)股份有限公司同一控制下的企業,用友金融信息技術股份有限公司(以下簡稱“用友金融”)亦被分拆出來,向資本市場發起沖擊。而自2021年計劃在精選層掛牌,中途申請變更為擬在北交所上市,歷經三年多,用友金融按下“剎車鍵”,于近期撤回上市申請。

反觀此番的分拆上市背后,2021-2023年,控股股東用友網絡科技股份有限公司(以下簡稱“用友網絡”)的凈利潤出現滑坡。其中2023年,用友網絡虧損超9億元,同期用友金融實現凈利潤超9千萬元。而分拆上市規則指出,上市公司需滿足最近三年連續盈利、扣除分拆子公司的凈利潤累計不低于6億元等條件。上述用友金融的凈利潤情況,或難填補用友網絡分拆上市所要求凈利潤的“窟窿”。此外,沖擊上市背后,用友金融與控股股東用友網絡之間或潛藏同業競爭,遭遇“三連問”。而用友金融稱與關聯方業務不存在相同性背后,其與控股股東控制的企業或存相同客戶,且中標項目涉及的服務內容或存重疊。

一、控股股東業績滑坡虧損超9億元,用友金融或難填補分拆上市的“窟窿”

2024年4月12日,證監會發布《國務院關于加強監管防范風險推動資本市場高質量發展的若干意見》,指出應嚴把發行上市準入關,從嚴監管分拆上市。

此方面,2021-2023年,用友金融的控股股東用友網絡業績持續下滑,2023年更是出現超過9億元的虧損。在此情況下,用友網絡仍欲將旗下的用友金融分拆上市,而2023年用友金融凈利潤不足1億元。

1.1 控股股東用友網絡業績下滑遭問詢,凈利潤“跳水”2023年虧損超九億元

回顧用友金融的上市歷程,用友金融在精選層掛牌的輔導備案日期為2021年4月23日。

2021年11月-12月,用友金融擬在精選層掛牌變更為擬在北交所上市。

據東方財富Choice數據,2020-2023年及2024年1-6月,用友金融的營業收入分別為4.27億元、5.13億元、5.98億元、6.4億元、2.3億元。2021-2023年,用友金融的營收增長率分別為20.1%、16.65%、6.96%。

2020-2023年及2024年1-6月,用友金融的凈利潤分別為7,834.58萬元、8,830.19萬元、9,240.19萬元、9,732.81萬元、496.55萬元。2021-2023年,用友金融的凈利潤增長率分別為12.71%、4.64%、5.33%。

不難看出,2020-2023年,用友金融的營收及凈利均保持增長。

此番上市,用友金融控股股東的業績表現,也備受監管關注。

據出具日為2023年9月5日的《用友金融信息技術股份有限公司及華泰聯合證券有限責任公司關于落實上市委員會審議會議意見的函的回復》,監管層要求用友金融進一步披露控股股東用友網絡用友網絡業績下滑情況及對用友金融經營穩定性的影響,并作重大事項提示和風險揭示。

對此,用友金融表示,2023年6月后,用友網絡合同簽約繼續保持較好增長勢頭,截至7月底累計簽約金額同比增速提升至5.3%,預計用友網絡經營趨勢將持續向好。

然而,2023年,用友網絡的業績表現或“不盡人意”。

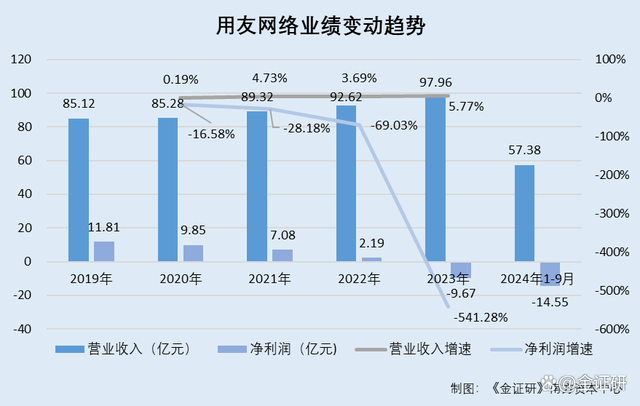

據用友網絡的年度報告,2019-2023年及2024年1-9月,用友網絡的營業收入分別為85.12億元、85.28億元、89.32億元、92.62億元、97.96億元、57.38億元。2020-2023年,用友網絡營收增長率分別為0.19%、4.73%、3.69%、5.77%。

2019-2023年及2024年1-6月,用友網絡的歸母凈利潤分別為11.81億元、9.85億元、7.08億元、2.19億元、-9.67億元、-14.55億元。2020-2023年,用友網絡歸母凈利潤增長率分別同比增長-16.58%、-28.18%、-69.03%、-541.28%。

可見,從2023年全年來看,控股股東用友網絡的凈利潤暴跌,且陷入虧損。

而用友網絡作為上市公司,其分拆子公司用友金融擬在北交所上市,相關分拆上市的要求或值得關注。

1.2 分拆上市規則指出,上市公司需滿足最近三年盈利且扣除分拆子公司的凈利潤累計不低于6億元等條件

據證監會2022年1月5日公布且現仍施行的《上市公司分拆規則(試行)》(以下簡稱“上市公司分拆規則”),上市公司分拆原則上應當同時符合四項條件:(一)上市公司股票境內上市已滿三年。

(二)上市公司最近三個會計年度連續盈利。

(三)上市公司最近三個會計年度扣除按權益享有的擬分拆所屬子公司的凈利潤后,歸屬于上市公司股東的凈利潤累計不低于人民幣六億元(本規則所涉凈利潤計算,以扣除非經常性損益前后孰低值為依據)。

(四)上市公司最近一個會計年度合并報表中按權益享有的擬分拆所屬子公司的凈利潤不得超過歸屬于上市公司股東的凈利潤的百分之五十;上市公司最近一個會計年度合并報表中按權益享有的擬分拆所屬子公司的凈資產不得超過歸屬于上市公司股東的凈資產的百分之三十。

1.3 2023年用友金融盈利逾九千萬元,或難“填補”用友網絡分拆上市的“窟窿”

其中,對于“上市公司股票境內上市已滿三年”。2001年5月18日,用友網絡股票在上海證券交易所掛牌交易,上市超過23年,符合“上市公司股票境內上市已滿三年”的要求。

在“上市公司最近三個會計年度連續盈利”方面。用友金融于2021年末開始轉向擬在北交所上市,彼時最近三個會計年度或系2019-2021年,控股股東用友網絡三年凈利潤均為正值。但截至2024年11月5日,用友金融尚未能成功在北交所上市,彼時其最近三個會計年度系2021-2023年,其中2023年用友網絡的凈利潤告負,未能實現盈利,或未能達到“上市公司最近三個會計年度連續盈利”的要求。

需要指出的是,自2024年以來,陸續有上市公司亦撤回分拆上市計劃。

其中,據中國期貨業協會2024年4月16日援引公開信息,2024年3月30日,上海汽車集團股份有限公司發布關于終止所屬子公司分拆至科創板上市的公告;2024年3月12日,深圳拓邦股份有限公司發布關于終止所屬子公司分拆至創業板上市的公告。

不難發現,2021-2023年,用友網絡的凈利潤持續下滑,其中2023年凈利潤更是跌至負值,虧損超9億元。在此情形下,用友網絡最近三年即2021-2023年不能實現連續盈利。

此外,2023年,用友金融的凈利潤是超九千萬元,同期用友網絡虧損超9億元。同期,即使考慮內部交易抵消、投資比例、權益分配等多種因素極值,結合用友金融與用友網絡的凈利潤情況,或也難填補用友網絡分拆上市的“窟窿”。用友網絡是否難滿足上述分拆上市規則的要求,存疑待解。

二、自稱與關聯方業務不存在相同性背后,兩者存相同客戶且服務內容或存重疊

在企業申報上市過程中,同業競爭的存在會對擬上市公司的業務獨立性產生影響,使擬上市企業難以有效、獨立地開展業務,從而使得企業股東利益存在受損的隱患。

反觀用友金融,報告期內,其與同一控制下企業不僅共用聯系方式,或還存在相同客戶,兩者中標的項目內容也高度相似。

2.1 同業競爭遭“三連問”,稱與關聯方具有潛在競爭但認為不存在相同性并有顯著差異

據北交所公開信息,截至查詢日2024年11月5日,用友金融共出具了三輪問詢回復。在其中三個版本的問詢回復中,監管層均要求用友金融說明其與控股股東用友網絡及其下屬公司之間是否構成重大不利影響的同業競爭。

具體來看,據出具日期為2023年7月12日的《關于用友金融信息技術股份有限公司公開發行股票并在北京證券交易所上市申請文件的第三輪審核問詢函的回復》(以下簡稱“三輪問詢回復”),用友金融稱,金融行業軟件和信息化服務具有明顯的行業壁壘,用友網絡及其控制的其他子公司替代發行人的相關產品存在實質性障礙;對于用友金融經營范圍內的客戶,用友網絡及其控制的其他子公司的產品無法替代用友金融的產品。

2020-2022年內,用友網絡及其控制的其他子公司中,存在與《經營范圍》規定的歸屬于用友金融的金融行業客戶簽訂合同的情況,主要包含如下情形,為保障業務有序開展并維護良好的客戶關系,用友網絡及其控制的其他子公司向存量金融行業老客戶提供后續運維服務或升級改造服務(以下簡稱“存量老客戶情形”)。

除上述情形外,用友網絡及其控制的其他子公司還存在少量與用友金融經營范圍內的金融行業客戶,簽約提供企業管理軟件產品及服務新項目的情形(以下簡稱“新項目情形”)。

存量老客戶情形通常屬于以往項目的延續,其與用友金融的業務不存在相同性或重大相似性,不會對用友金融業務造成重大影響,出于謹慎考慮從嚴認定,上述情形與用友金融的業務存在一定的潛在競爭,但不構成重大不利影響的同業競爭。

而新項目情形涉及的產品與用友金融的產品不存在相同性并有顯著差異,出于謹慎考慮,從嚴認定上述情形與用友金融的業務存在一定的潛在競爭,但不構成重大不利影響的同業競爭。

不難看出,用友金融表示,無論是存量老客戶情形,還是新項目情形,從嚴認定關聯方與用友金融存在一定的潛在競爭,但用友金融稱雙方業務不存在相同性并有顯著差異。

然而,控股股東用友網絡控制的另一家企業,與用友金融共用聯系方式。

2.2 2022-2023年與同一控制下企業友泰商服共用聯系方式,企業郵箱持有人與用友金融監事同名

據簽署日期為2023年9月12日的《用友金融信息技術股份有限公司招股說明書》(以下簡稱“簽署日為2023年9月12日的招股書”),截至2023年7月,控股股東用友網絡控制的友泰(北京)商務服務有限公司(以下簡稱“友泰商服”),其主營業務為人身保險科技服務。

據市場監督管理局數據,友泰商服成立于2019年12月20日。截至查詢日2024年11月5日,友泰商服均為用友網絡控制的子公司。

2020-2023年,友泰商服員工社保繳納人數分別為32人、72人、28人、20人。

2022-2023年,友泰商服聯系電話分別為62432541、86396688,電子郵箱均為752***592@qq.com,其通信地址均位于北京市。

“巧合”的是,2022-2023年,用友金融與友泰商服共用聯系方式。

據市場監督管理局數據, 2022-2023年,用友金融聯系電話均為010-62432541,電子郵箱均為752***592@qq.com。且電話號碼010-62432541系用友金融使用在先。

不難看出,2022-2023年間,同一控制下企業友泰商服與用友金融共用聯系方式。

進一步研究發現,截至查詢日2024年11月5日,郵箱752***592@qq.com的社交賬號持有人,性別為男性,賬號歸屬地位于北京市海淀區。另外,截至查詢日2024年9月30日,該QQ號對應的微信賬號,名稱為“何萌”,截至查詢日2024年11月5日通過該QQ賬號查詢不到相關微信賬號。

湊巧的是,用友金融的監事也名為“何萌”。

簽署日期為2023年9月12日的招股書顯示,何萌擔任用友金融監事,任期為2022年6月至2025年6月。何萌的履歷顯示,其性別為男性,任職單位多位于北京市。

并且,截至簽署日2023年9月12日,用友金融的注冊地址和辦公地址均位于北京市海淀區。

綜合上述信息,友泰商服的企業郵箱持有人何萌,與用友金融的監事何萌“同名”。

不僅如此,友泰商服與用友金融存在客戶重疊的“異象”。

2.3 2021-2023年友泰商服中標中國人壽、中國人保等,提供營銷及互聯網運營服務

據認證主體為友泰商服的微信公眾平臺“友保智云研究院”于2021年12月29日發布的內容,友泰商服定位于以數據能力驅動的保險業營銷科技服務商,以內容運營與數據策略為核心能力,基于微信私域生態,幫助保險公司、經代及營銷隊伍,構建私域流量運營能力,提供數字化客戶經營整體解決方案。

據中國金融學會金融采購專業委員會(以下簡稱“金采委”)業務工作平臺于2021年11月25日發布的《2021年互聯網運營項目中標候選人公示》,招標人為中國人壽保險股份有限公司(以下簡稱“中國人壽”),其中標段(包)[003]互聯網直播運營服務的第3名中標候選人為友泰商服,投標報價為79.2萬元。

據金采委業務工作平臺于2022年4月14日發布的《中國人民人壽保險股份有限公司互聯網保險業務營銷項目采購第02包:螞蟻保人保壽險官方營業廳營銷推廣(第二次)中標候選人公示》,招標人為中國人民人壽保險股份有限公司(以下簡稱“人保人壽”),其中第02包的第二名中標候選人為友泰商服。招標要求為投標人具有互聯網營銷策劃推廣項目成功實施案例。

據金采委業務工作平臺于2022年11月18日發布的《中國人民保險集團2022-2023年集團新媒體運營項目中標結果公示》,招標人為(以下簡稱“中國人保”),中標人為友泰商服,投標報價為260.1萬元,中標內容為新媒體平臺的運營服務包括但不限于集團官微、視頻號、微博抖音、快手等平臺的內容生產及運營維護工作。

據中國人保于2023年2月24日發布的《人保壽險2023年數字化客戶經營體系搭建及運營項目中標結果公示》,招標人為中國人保,中標人為友泰商服,中標價格為322.5萬元,中標內容為采購微信端數字化客經機制的搭建及運營服務。

可見,2021-2023年間,友泰商服陸續為中國人壽、人保人壽、中國人保,提供互聯網營銷推廣、新媒體平臺的運營服務等服務內容。

而友泰商服的上述客戶,或為用友金融的重要客戶。

2.4 用友金融與友泰商服的客戶存在重疊,用友金融也中標互聯網內容運營服務項目

據簽署日期為2023年9月12日的招股書及2023年度報告,主營業務收入按客戶所屬金融機構分類,2020-2023年,用友金融在保險行業收入分別為2,816.71萬元、1,487.43萬元、2,513.68萬元、6,916.69萬元,占主營業務總收入的比例分別為6.6%、2.9%、4.2%、10.83%。

需要說明的是,招股書“針對客戶經營定期作整體規劃”顯示,用友金融對主要客戶的經營作整體規劃,包括客戶文化研究、客戶業務研究、客戶營銷規劃,客戶需求挖掘。

據出具日期為2023年7月12日的《關于用友金融信息技術股份有限公司公開發行股票并在北交所上市申請文件審查問詢函的回復》、簽署日期為2023年9月12日的招股書及用友金融2023年報,報告期內,即2020-2022年,中國人壽、人保人壽、中國人保為用友金融的重要客戶。

不僅如此,用友金融對上述客戶提供的服務,或與友泰商服存在重疊。

據中國人保于2024年4月7日發布的《2023-2024年集團一體化平臺互聯網運營推廣項目中標結果公告》,招標人為中國人保,第01包內容運營的中標人為用友金融。

根據此前該項目的招標公告,該標段的投標資格為投標人近三年(2021年1月1日至2024年2月7日)應具有金融或保險行業互聯網內容運營服務案例(C端客戶的內容營銷軟文創作服務經驗和投放推廣經驗,包括但不限于公眾號、小紅書、知乎、APP等平臺的圖文或視頻內容)。

從上述情形可知,此次上市,用友金融與其控股股東控制的企業是否存同業競爭遭“三連問”。對此,用友金融表示,從嚴認定上來說,控股股東及其控制的企業與用友金融存在一定的潛在競爭,但雙方業務不存在相同性并有顯著差異。

但友泰商服作為用友金融同一控制下企業,于2022-2023年與用友金融共用聯系方式,其中的聯系電話系用友金融使用在先。且2021-2023年,友泰商服中標提供營銷及互聯網運營服務的項目,招標人也是用友金融的客戶,2024年用友金融也中標其中一家客戶互聯網內容運營服務項目,其中潛藏的業務競爭或值得關注。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。