極氪上市了,多“病”纏身的苦日子剛剛到來快訊

極氪汽車上市了,李舒服同志得償所愿,燃油車銷量王者吉利終于在新能源汽車領(lǐng)域摘到了一顆果實。

極氪汽車上市了,李舒服同志得償所愿,燃油車銷量王者吉利終于在新能源汽車領(lǐng)域摘到了一顆果實。除了有多個社交平臺曝出極氪員工抱怨入職時的股票巨坑之外,其他風(fēng)平浪靜。

然而,IPO估值相比上一輪融資估值的腰斬事實,就像是一個標(biāo)簽,暗示著極氪未來的命運多舛。

其實,創(chuàng)造IPO最短時間記錄的極氪品牌,是中國新能源車賽道的一個極佳標(biāo)本,其身上已經(jīng)聚染了眾多其他車企的病癥——智駕研發(fā)之病有之,市場營銷夸大其詞之病有之,越賣越虧之病有之,當(dāng)下正處于進退維谷的境地。

近期,山西運城問界M7交通事故,在互聯(lián)網(wǎng)上引發(fā)軒然大波。事故中出現(xiàn)的智能駕駛功能“失靈”成為人們熱議的焦點。華為與博世的澄清“甩鍋”,也讓國內(nèi)科技企業(yè)和新能源車企普遍存在的“AB供”貓膩浮出水面。

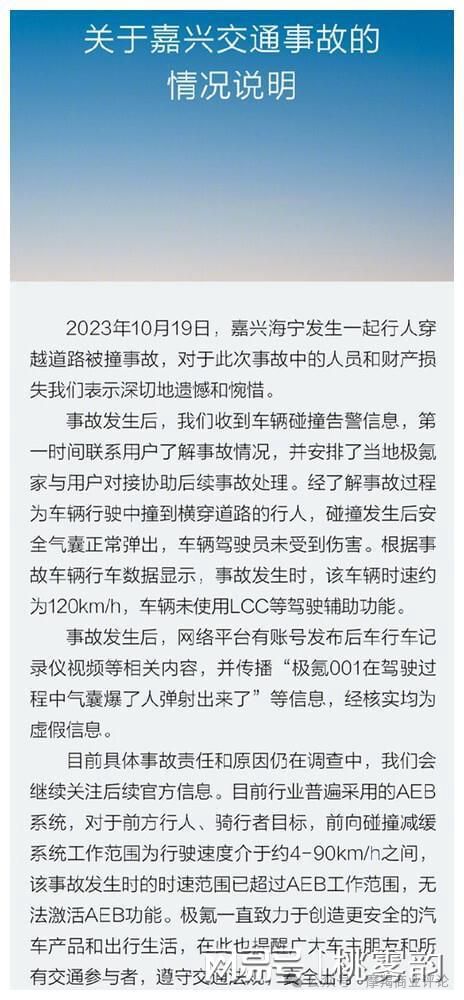

這讓人不禁聯(lián)系到去年10月浙江海寧的一起交通事故:一輛極氪001,在高速路上撞死翻越護欄橫穿道路的行人。根據(jù)監(jiān)控視頻,整個過程中,極氪車上搭載的AEB(自動剎車)等多項輔助駕駛功能均未發(fā)揮作用。

事故現(xiàn)場圖片

極氪方面對此的解釋是:該事故發(fā)生時的汽車時速范圍已超過AEB工作范圍,因而無法激活A(yù)EB功能。

極氪關(guān)于“嘉興交通事故”的官方說明,圖片來源:極氪社區(qū)大管家

兩個事故看似無關(guān)聯(lián),但背后卻反映出同一個問題,那就是“低階”的智能駕駛系統(tǒng)在關(guān)鍵時刻形同虛設(shè),根本無法保命。出事之后,廠商便暗示:你要買我的高階智能駕駛。

與低階智駕有關(guān)的交通事故屢次發(fā)生,讓消費者漸漸意識到智駕還得選“超大杯”。這對于極氪這樣的走低價產(chǎn)品路線的本土新能源車企來說,并不是一件好事。

前段時間,小米汽車SU7高調(diào)上市,其與極氪汽車被媒體視為是“懟著臉競爭”。

極氪為了凸顯性價比優(yōu)勢,立即降價。這讓極氪本就嚴重虧損的狀況更加雪上加霜。

低階智駕越來越難以獲得新車主的青睞,但高階智駕成本還太高,這是中國許多新能源車企面臨的難題之一。對于即將赴美IPO的極氪來說,這一問題尤為嚴重。更要命的是,極氪身上的病癥還不止這一個。

為了在行業(yè)競爭中不掉隊,極氪急需持續(xù)的輸血。為此,極氪重啟了2022年底暫停的IPO,沖刺赴美上市。

然而,如今在車圈越來越內(nèi)卷、高階智能駕駛逐漸成為行業(yè)標(biāo)配的背景下,自研能力嚴重缺失,集新能源車企病癥于一身的極氪的“以低價換市場”、“賠本賺吆喝”的策略還能延續(xù)下去嗎?

如今,新能源汽車逐漸走向“消費品化”,在這樣的趨勢下,與智能化、網(wǎng)聯(lián)化相關(guān)的消費體驗逐漸成為車主們購車的重要考量因素。

在這方面,極氪的短板非常明顯。

首先,極氪的智能駕駛已經(jīng)落后于時代了。

極氪的智能駕駛目前主要應(yīng)用Mobileye方案,而Mobileye的智駕方案似乎已經(jīng)與目前主流的高階智駕漸行漸遠。

一方面,從智能駕駛技術(shù)的角度來看,隨著英偉達、高通等同行加快艙駕一體計算平臺的量產(chǎn)交付進展,Mobileye的產(chǎn)品迭代升級幾乎落后一代。

一般來說,算力代表智能駕駛芯片應(yīng)對和處理復(fù)雜、突發(fā)行駛問題的能力。以Mobileye今年3月剛剛量產(chǎn)交付的新一代產(chǎn)品EyeQ 6H為例,其算力為34TOPS,而同期英偉達主推產(chǎn)品OrinX已經(jīng)超過200TOPS。兩者差著一個數(shù)量級。

Mobileye新一代新產(chǎn)品EyeQ 6H

圖片來源:Mobileye

在算力上處于劣勢,Mobileye的如意算盤是走一條用算法彌補算力不足的康莊大道——把更多精力放在“算法”,準(zhǔn)確的說是關(guān)于算法的宣傳上。

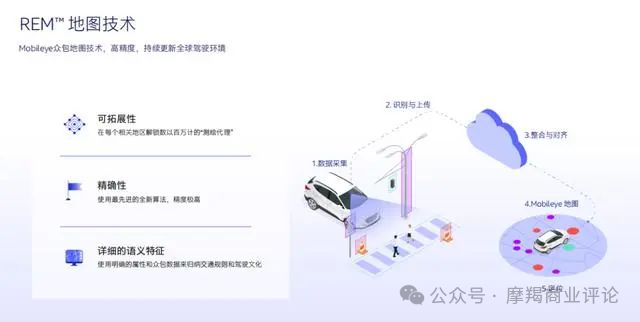

為此,Mobileye大力宣傳期智駕功能SuperVision架構(gòu),而REM地圖是該架構(gòu)最為核心的模塊,決定其智駕功能強弱的關(guān)鍵因素。

高精地圖如今已成為國內(nèi)主流自動駕駛的“標(biāo)配”,包括華為ADS 2.0、小鵬NGP等高階智駕方案均使用高精地圖。而Mobileye則表示,與高精地圖相比,REM地圖不僅成本更低(耗費算力低),還擁有數(shù)據(jù)鮮度的優(yōu)勢,并具備更優(yōu)的成長性。

Mobileye的REM地圖

然而,Mobileye忽視了一個關(guān)鍵問題——地圖的采集。REM地圖極低的完成度,將成為限制極氪智駕體驗的掣肘。

事實上,雖然在吉利的幫助下,REM地圖在國內(nèi)已經(jīng)通過審批,但并非是完全體;而且采圖及建圖均由吉利旗下朗歌負責(zé),也不是Mobileye自己的團隊。

更關(guān)鍵的是,截止現(xiàn)在,REM還僅處于高速建圖階段,導(dǎo)致極氪001的NZP也僅開通了全國30多座城市附近高速及快速路。而未來,REM地圖能否實現(xiàn)全國城區(qū)道路掃圖,是一件懸著的事。中國共有691座城市,每座城市中的道路復(fù)雜龐大,即便極氪001保有量已超20萬臺,但想要全國每一座城市每一條道路都有極氪001走過,并且成功完成掃圖,顯然是不可能的。

以算法彌補算力的“康莊大道”,在事實上是行不通的,其結(jié)果是其智駕方案只能停留在L2層面,難以達到“高階智駕”的水準(zhǔn),逐漸掉隊。

另一方面,Mobileye的“黑盒交付”也遭人詬病。這種方式使得車企無法參與到核心算法的研發(fā)中,導(dǎo)致了智能駕駛功能的長期跳票,而且迭代和優(yōu)化速度緩慢。

“黑盒”的弊端非常明顯。曾經(jīng)在2021年,為了加快極氪001智能駕駛系統(tǒng)升級速度,吉利不得不召喚以色列的專家,但當(dāng)時正值疫情最嚴重的期間,幾經(jīng)周折,專家們才來到了工廠。這使得極氪001的智能駕駛功能遲遲未能完全推出,影響到了車主體驗。

正是由于這些致命的問題,近三年,包括特斯拉、寶馬、奧迪、蔚來和理想在內(nèi)的主流車企紛紛與Mobileye停止合作,其押寶的SuperVision方案也客戶寥寥。

部分主流車企自動駕駛芯片更迭情況

其實,車圈的人都知道的一個事實是:Mobileye的這條道路如果能快速跑通,就不會有余凱創(chuàng)辦地平線,對其進行對標(biāo)趕超的故事了。

實際上,即便是模仿Mobileye起家的即將赴港上市的地平線,也面臨同樣的問題。其產(chǎn)品仍被業(yè)內(nèi)主要應(yīng)用于中低端方案,長期缺席各大車企的高階智駕供應(yīng)鏈。

與Mobileye綁定過深,會導(dǎo)致極氪在智能駕駛的發(fā)展以及消費者體驗方面與行業(yè)競爭對手的差距越拉越大。

比如“智駕優(yōu)等生”小鵬,從創(chuàng)立之初就投入大量人力和財力研發(fā)自動駕駛技術(shù),并結(jié)出碩果。小鵬原自動駕駛研發(fā)副總裁吳新宙,被英偉達反向挖走,本身就說明小鵬汽車在這方面有巨大投入和可觀成就。

今年年初,何小鵬表示小鵬將在2024 年在國內(nèi)推送“全范圍”、“點到點”的 XNGP(小鵬全場景智能輔助駕駛),全面覆蓋高速路、小路、內(nèi)部路、停車場等場景。

華為則通過HUAWEI ADS成功占領(lǐng)高階智駕市場之后,再向下往低階延伸,從而實現(xiàn)智駕Tier1龍頭的終極目標(biāo)。

而Mobileye和極氪則反其道而行之,試圖從低向高研發(fā)自動駕駛系統(tǒng),結(jié)果就是高不成、低不就。

如今,伴隨著特斯拉FSD即將“入華”,各大車企更新?lián)Q代高階智駕的速度將加快。相比之下,極氪的動作太慢了。

其從去年才開始轉(zhuǎn)向自研智能駕駛,招聘智能駕駛研發(fā)隊伍,加大研發(fā)支出。同時也試圖擺脫對Mobileye的依賴,比如極氪007搭載了英偉達Orin芯片,2025年上市的新款極氪電動車將采用英偉達最新的Thor芯片方案。

不過,目前極氪主力車型仍然為使用Mobileye方案的極氪001,未來能否全系車型脫離Mobileye,『摩羯商業(yè)評論』對此表示懷疑。

首先,從成本角度來看,“高成本的高階智能駕駛芯片+高投入的自研智駕技術(shù)”顯然沒有Mobileye的“黑盒”方案劃算,如果極氪001想要保持低價策略,顯然短期內(nèi)難與Mobileye“分家”。

而更重要的是,Mobileye是極氪重要的投資方。早在2021年,Mobileye大股東英特爾就作為五位早期投資人之一,參與極氪Pre-A輪融資。到了2023年,Mobileye創(chuàng)始人兼首席執(zhí)行官Amnon Shashua以個人身份參與了極氪A輪融資。而在本次極氪在紐交所發(fā)行ADS,Mobileye認購約1000萬美元,雙方的資本綁定再次加深。

極氪融資歷程

面對著合作伙伴數(shù)量持續(xù)減少的情況,Mobileye是否允許“親密伙伴”極氪轉(zhuǎn)投英偉達陣營,答案顯然是否定的。

如果說汽車智能化是靠智駕系統(tǒng)來實現(xiàn),那汽車網(wǎng)聯(lián)化的那塊拼圖就是智能物聯(lián)的核心元件——手機。如今,作為智能物聯(lián)網(wǎng)的兩大核心流量入口,實現(xiàn)手機和汽車互聯(lián)互通對實現(xiàn)包括家用電器、辦公設(shè)備以及各類信息系統(tǒng)的全域“萬物互聯(lián)”有著至關(guān)重要的作用。

這也解釋了為何多家新能源車企紛紛轉(zhuǎn)向手機市場,而像小米、華為這樣手機廠商也要跨界造車。

比如說,小米在國內(nèi)新能源汽車賽道已經(jīng)很擁擠的前提下仍然堅持要“造車”,歸根結(jié)底就是看中其成為智能物聯(lián)生態(tài)下的核心流量入口以及構(gòu)建私域社群的潛力。而華為則選擇了自己不親自造車、以智駕供應(yīng)商的角色與車企深度合作的特色路線。

在手機供應(yīng)鏈如此發(fā)達的今天,車企們想為自己的車主量身定做一款手機也并不是一件難事。

馬斯克此前就層多次表示特斯拉要造手機。在2021年,特斯拉手機Model π被首次曝光,雖然截至目前特斯拉官方還沒有公布手機確切上市時間,但其推出似乎也只是一個時間問題。

網(wǎng)傳的特斯拉手機Model π圖片

來源:新浪網(wǎng)

國內(nèi)車企方面,去年9月,蔚來發(fā)布了自己的手機NIO Phone,李斌對此表示:“造手機不是為了盈利,是為了讓車更加好用”。顯然,李斌道出了車企造手機的真實目的,那就是搶奪車機互聯(lián)的入口、更好服務(wù)車主。

蔚來手機NIO Phone?

其他車企也按耐不住。今年4月,中國一汽在微信公眾號發(fā)布消息稱,將與億咖通科技簽署了戰(zhàn)略合作協(xié)議,雙方除了在汽車智能座艙領(lǐng)域展開合作外,還將共同打造紅旗品牌高端手機。

和極氪同屬于吉利系的極星汽車也在近日正式發(fā)布其首款極星設(shè)計的AI旗艦手機Polestar Phone。極星表示Polestar Phone通過Polestar Link車手互聯(lián)將為用戶帶來無界跨端互聯(lián)的智能生態(tài)體驗。

極星手機圖片

值得一提的是,該款手機是極星與手機品牌魅族合作研發(fā)設(shè)計的,而吉利在2022年就完成了對魅族的收購。而同為吉利旗下品牌,極氪卻沒有這么好命。截至目前,極氪與“兄弟公司”魅族以及其他手機廠商均沒有深度合作。

不過,話說回來,即便極氪與魅族形成聯(lián)動,但考慮到目前魅族手機市占率和品牌影響力都非常低,聯(lián)合打造的手機能否獲得消費者認可也是一個未知數(shù)。

智能駕駛“短腿”,缺少與手機的“智能物聯(lián)”,讓極氪僅僅停留在“是一部汽車”的消費認知層面。在汽車智能化、網(wǎng)聯(lián)化的趨勢下,極氪對消費者的吸引力也將會持續(xù)下降。

智能化、網(wǎng)聯(lián)化體驗差,極氪之所以還能熱銷的原因很大一部分源自其低價策略。

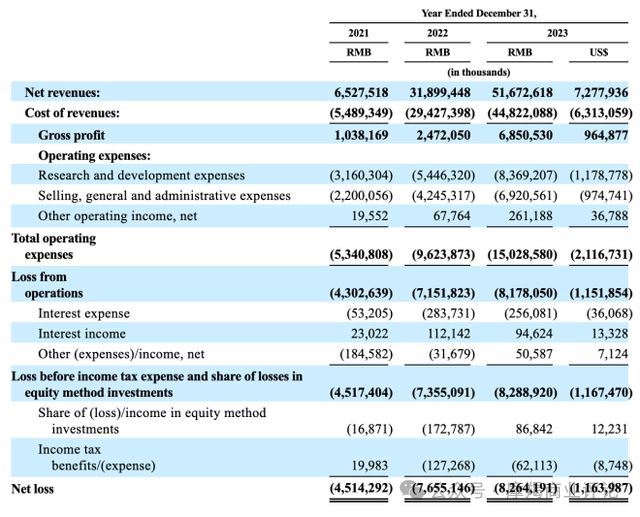

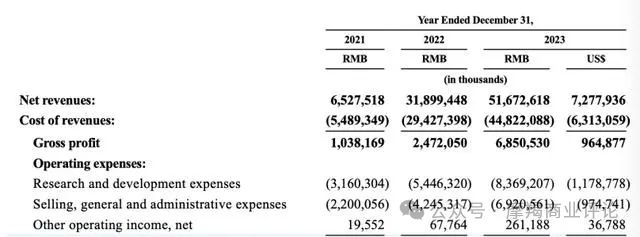

極氪近三年銷量和收入持續(xù)增長。根據(jù)招股書,極氪2021-2023年營業(yè)收入分別為65.28億元、319億元、516.7億元。其中極氪2023年營收同比增長62%,銷量同比增長65%。

極氪2021-2023年財務(wù)數(shù)據(jù)

低價意味著不得不犧牲產(chǎn)品的利潤。根據(jù)招股書,極氪2021-2023年毛利率分別為1.8%、4.7%和15.0%,僅有2023年毛利率提升到15%。

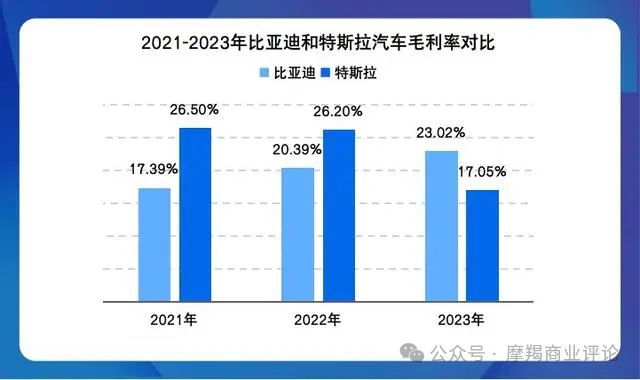

同行比較下,先看中外兩家新能源車企龍頭,比亞迪近三年汽車業(yè)務(wù)毛利率從17.39%提升到23.02%;特斯拉2021-2022年毛利率維持在26%左右,2023年下降到17.05%。

2021-2023年比亞迪和特斯拉汽車毛利率情況

制圖:摩羯商業(yè)評論

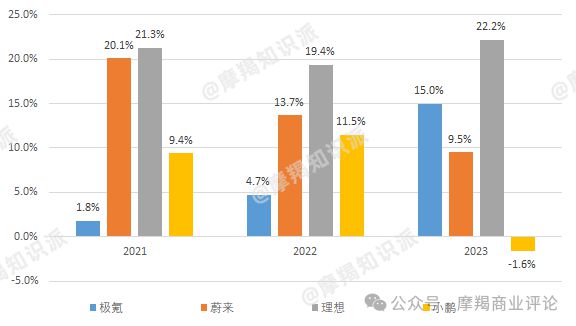

再對比造車新勢力,以“蔚小理”為參照,蔚來近三年汽車毛利率分別為20.1%、13.7%、9.5%,理想近三年汽車毛利率分別為21.3%、19.4%、22.2%,小鵬近三年汽車毛利率為9.4%、11.5%、-1.6%。相比之下,極氪毛利率水平僅有2023年略好于小鵬,其他均差于三家造車新勢力的代表。

極氪與三家造車新勢力2021-2023年毛利率對比

制圖:摩羯商業(yè)評論

以低價策略來贏得市場份額的代價就是持續(xù)虧損。極氪2021-2023年凈虧損分別為-45.14億元、-76.55億元、-82.64億元。

通過對極氪毛利率與虧損情況的梳理,『摩羯商業(yè)評論』發(fā)現(xiàn)了兩個值得玩味的疑點:

其一,2023年極氪毛利率翻了3倍,凈虧損卻繼續(xù)擴大?

恐怕,這只能用極氪“一入自研深似海”,以及賽道競爭加劇逼迫其加大市場營銷投入來解釋了。

其實,極氪2023年毛利率的大躍進式提升,難以掩蓋其虧損持續(xù)擴大的趨勢。事實上,公司2023年的研發(fā)費用和營銷費用保持高位,且分別同比大幅上漲54%和63%,致使其虧損仍在同比增長。顯然,極氪的經(jīng)營狀況并沒有出現(xiàn)好轉(zhuǎn)。

其二,2023年極氪毛利率突然翻了三倍,在營收增長有限情況下,是如何做到的?

極氪并沒有在招股書中給予說明,只能說極氪的財技了得。

2024年,小米懟臉式競品上市,加之還要加大在智駕領(lǐng)域的研發(fā)投入,極氪的虧損繼續(xù)擴大到百億似乎是大概率事件。

事實上,連續(xù)虧損、難以盈利也是國內(nèi)眾多新能源車企的通病。

2023年,包括威馬、高合等新能源車企都以資金鏈斷裂、破產(chǎn)收場。甚至蔚來、小鵬在內(nèi)的新勢力第一陣營也遇到了現(xiàn)金流困境,要不是中東資本和大眾出手相助,這兩家車企怕是也將面臨“流動性危機”。

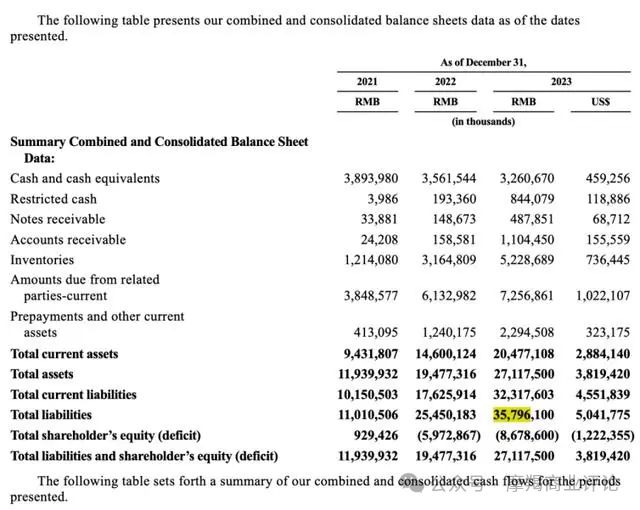

對比之下,極氪的現(xiàn)金流狀況也已經(jīng)非常糟糕了。根據(jù)招股書,截止2023年末,極氪現(xiàn)金及現(xiàn)金等價物金額為32.6億元,按目前的資金消耗速度,可能撐不過半年。

為了緩解極氪的資金壓力,吉利集團曾通過貸款的方式給予極氪資本支持,維持極氪的日常運營和研發(fā)。雖然貸款能緩解極氪在現(xiàn)金流方面的壓力,但卻變向增加了公司資產(chǎn)負債率。

截止到2023年末,極氪的資產(chǎn)負債率已經(jīng)達到132%。相較于其他新能源汽車企的負債率(小鵬汽車57%、理想58%、蔚來75%),極氪的負債率高到驚人。

極氪2021-2023年資產(chǎn)負債表

來源:極氪美股招股書

由此來看,極氪現(xiàn)金流吃緊的“貧血癥”已發(fā)展到非常嚴重的地步。

面對如此危機,之所以李舒服同志僅以貸款而非注資的方式對極氪“輸血”,原因在于吉利自身負債率也非常高。

近幾年吉利控股的資產(chǎn)負債率維持在接近70%的水平,在老牌車企陣營中屬于偏高的水平。同時還要支持旗下這么多汽車品牌、自動駕駛企業(yè)的發(fā)展,吉利能給極氪提供的支持力度顯然非常有限。

因此,極氪不得不自己去找“金主”,在二級市場融資就成了其延續(xù)“低價策略”的唯一選擇。

而低價策略就像一個懸在極氪頭頂上達克摩斯之劍,使其難以承擔(dān)英偉達、華為等提供的高階智駕方案的高成本,只能選擇與Mobileye這種成本低且“一站式交付”的智駕供應(yīng)商合作。

即使難以搭載高成本的高階智駕,并不影響極氪在營銷上做足“噱頭”。

今年,極氪聘請國內(nèi)第一位正式駕駛F1賽車參賽的賽車手周冠宇,為新款極氪001進行宣傳造勢。此前,極氪還曾邀請前F1世界冠軍基米萊科寧擔(dān)任極氪首席性能顧問,并且還親自調(diào)試了極氪001 FR車型。通過這些略顯“欺騙性”的營銷宣傳手段,極氪試圖想向消費者傳遞其產(chǎn)品“高端”的形象。

極氪的“高端”品牌形象以及銷量高增長很大程度上也得益于營銷。

在各車企都在降本增效、節(jié)衣縮食的同時,極氪卻持續(xù)加大營銷支出投入力度。根據(jù)招股書,極氪2023年銷售和行政支出達到69.2億元,同比大漲63%。而且近三年,極氪的營銷費用始終保持高位。

極氪2021-2023年收入及費用情況,來源:極氪美股招股書

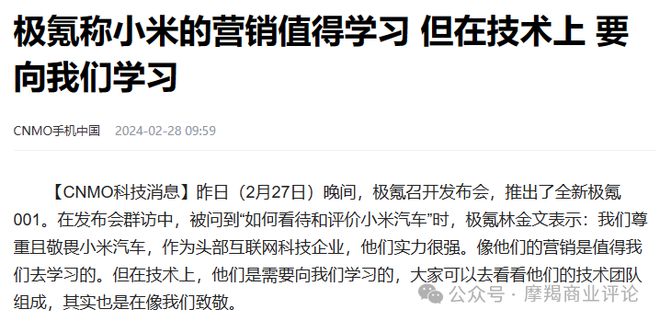

實際動作和效果來看,在高密度、廣范圍的營銷轟炸下,各大平臺都能看到極氪的身影。極氪也有意無意與小米等競品對標(biāo),以突出自己的“高性價比”或“技術(shù)領(lǐng)先”。

來源:CNMO手機中國

雖然高曝光度顯然有利于提振銷量,但高營銷費用讓本來就非常單薄的利潤更加“雪上加霜”。況且目前國內(nèi)車圈的營銷策略已經(jīng)發(fā)生很大變化。

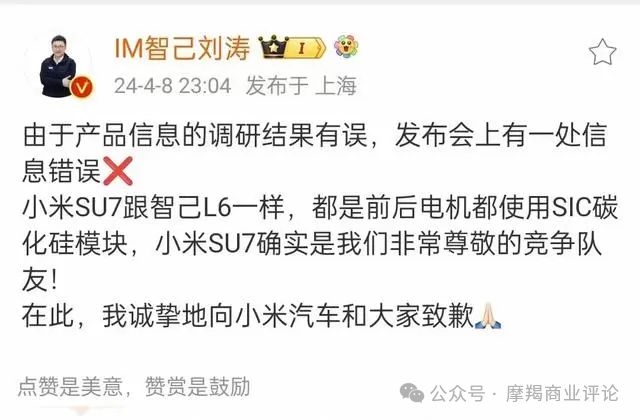

如今在中國新能源汽車市場,傳統(tǒng)的鋪渠道、廣散網(wǎng)的營銷策略似乎已經(jīng)玩不轉(zhuǎn)了,蹭熱點的“碰瓷”式營銷越來越興盛。最近小米汽車成為車圈熱點,各大車企都來碰瓷。比如智己汽車CEO就在其新車發(fā)布會上抨擊小米汽車,最后還道歉。就連華為也在小米SU7問世不久后“二次上市”智界S7,不僅降價暗戳小米,甚至在名字上都很雷同。

智己汽車CEO公開向小米汽車道歉

再往前,還有長城汽車高管頻繁曝出夸張言論,碰瓷同行;李想拿微博當(dāng)“吐槽工具”嘲諷其他品牌等。

在現(xiàn)今自媒體、短視頻火爆的時代,這些看似并不高級的、低成本的營銷玩法卻能為品牌、產(chǎn)品帶來非常大的曝光度和關(guān)注度。傳統(tǒng)的大面積鋪渠道的營銷方式反而容易淹沒在網(wǎng)友們的“口水戰(zhàn)”中。極氪在這方面顯然沒有更上行業(yè)節(jié)奏,營銷對收入的貢獻也將不斷減弱。

此外,低價策略讓極氪在產(chǎn)品質(zhì)量和品控方面有所忽視,導(dǎo)致了其消費者投訴量高于同行。網(wǎng)上對其質(zhì)量問題的吐槽和投訴更是層出不窮、五花八門,包括智駕系統(tǒng)、安全氣囊、儀表盤、剎車踏板,交付慢也是比較大的問題。不重視交付效率、產(chǎn)品質(zhì)量和消費者口碑只會削弱品牌形象。

關(guān)于極氪投訴的報道,來源:互聯(lián)網(wǎng)

在今年2月新品極氪001發(fā)布會上,極氪掌舵人安聰慧高調(diào)表示:“其實極氪在很多地方都是第一名,但是各種友商的榜單中都不帶著我們玩,但實際上極氪都是第一。”

極氪CEO安聰慧

考慮到在極氪2023年并沒有完成年初制定的14萬輛的銷售目標(biāo),安聰慧口中的“第一”顯然是有點自娛自樂。而在今年年初,極氪CEO又夸下海口——2024年要賣出23萬輛。

實際情況是,今年第一季度,極氪的銷量成績3.15萬輛,要達到23萬輛的銷售目標(biāo)還遠遠不夠。

美股上市可以解決極氪現(xiàn)金流匱乏的“燃眉之急”。但展望未來,極氪一邊要延續(xù)其賴以生存的低價策略來保住市場份額,一邊又要加大高階智駕的投入和研發(fā)力度來匹配消費者需求。極氪不僅扭虧為盈、自我造血遙遙無期,對資金的消耗速度只怕是持續(xù)加快。

由此看來,正如字節(jié)跳動放棄了“燒錢也沒換來需求”的Pico,極氪這種越賣越虧、賠本換市場的發(fā)展模式,終究是難以持續(xù)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。