盈利大漲卻吝嗇分紅,看似繁花似錦的杭州銀行卻暗藏隱憂?快訊

4月初,杭州銀行因為分紅公告引發(fā)廣泛關注。

文|芋圓

來源|財富獨角獸

4月初,杭州銀行因為分紅公告引發(fā)廣泛關注。4月20日,杭州銀行發(fā)布公告稱“每股派發(fā)現金股利5.20元”。但同一天,該行便發(fā)出關于《2023年度利潤分配方案公告》的更正公告,稱:因工作人員疏忽,將“重要內容提示”中的“每股分配比例”列示筆誤,并將此前的“每股派發(fā)現金股利5.20元”更正為“每股派發(fā)現金股利人民幣0.52元(含稅)”。

數據來自上海交易所官網

01

分紅縮水,盈利猛漲

急劇減少的分紅引發(fā)了人們對杭州銀行股票分紅狀況的好奇,根據杭州銀行的公司章程,股票分紅應不低于歸母凈利潤可分配額的20%。

反觀杭州銀行最近幾年的分紅狀況,其分紅越來越接近公司章程的比例下限。從2019年至2022年,杭州銀行的現金分紅比例分別為34.13%、31.37%、24.55%、21.82%、22.52%。整體呈現下滑態(tài)勢。

其2023年的現金分紅比例,在全部A股41家分紅的銀行中排名第33位,在17家城商行中僅高于5家銀行,排倒數第6。

逐漸縮水的股票分紅會讓人不免對杭州銀行的盈利狀況產生質疑,但就年報數據來看,杭州銀行無論是在資產規(guī)模、營業(yè)收入還是凈利潤方面表現還是不錯。

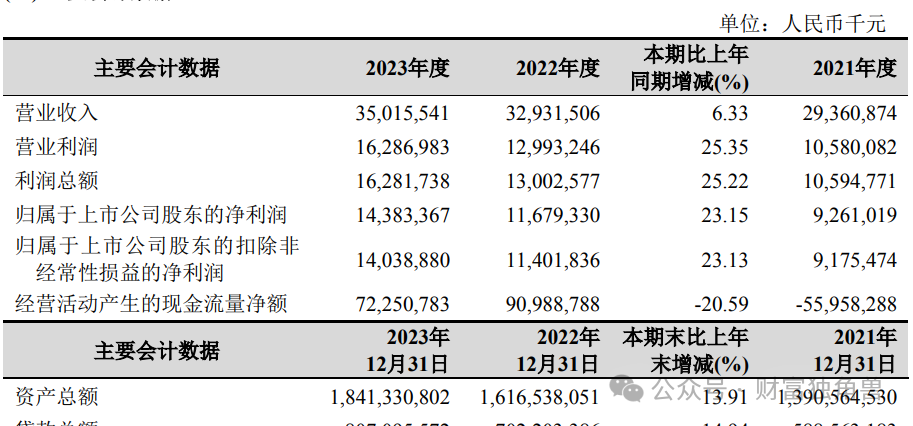

據2023年報,杭州銀行資產規(guī)模繼續(xù)保持上漲態(tài)勢,達到18413億元,同比增長13.9%,營業(yè)收入也維持了2019年以來的上漲趨勢,達到350億元,增速6.33%,歸母凈利潤144億元,增長23.15%,基本每股收益2.31元/股,增長26.23%。

截自杭州銀行2023年報

一邊是瘋狂賺錢,一邊又吝于分紅,對這種反差的解釋只能從杭州銀行的資本充足性、內控系統以及資產質量的隱患中尋找答案了。

02

多次資本補血,仍難拉高充足性

杭州銀行自成立以來,一直通過增資擴股、引進境外戰(zhàn)略投資者等方式對資本進行補充。

2005年和2006年,該行先后引進戰(zhàn)略投資者澳洲聯邦銀行以及亞洲開發(fā)銀行(2014 年投資期滿退出)。

2016年10月,該行在上海證券交易所掛牌上市,首次公開發(fā)行人民幣普通股A股26,175萬股,共籌資37.67億元,

2017年12月,該行非公開發(fā)行優(yōu)先股。并于次年在上交所掛牌交易,募集資金100億元。

2020年4月,該行非公開發(fā)行人民幣普通股(A股)股票的募集資金71.60億元。

2021年4月,該行公開發(fā)行A股可轉換公司債券并在上交所掛牌交易,募集資金150億元。

2023年6月,杭州銀行披露《杭州銀行向特定對象發(fā)行A股股票預案(修訂稿)》,計劃向特定對象發(fā)行A股。發(fā)行對象為不超過35名(含35名)特定投資者;發(fā)行募集資金總額不超過人民幣80億元(含本數)。2023年9月,該行已收到《國家金融監(jiān)督管理總局浙江監(jiān)管局關于杭州銀行股份有限公司向特定對象發(fā)行 A 股股票方案的批復》(浙金復〔2023〕94號),同意該行 2023 年第二次臨時股東大會通過的向特定對象發(fā)行A股股票的方案。80億資金也有望收入囊中。

數據來自中國證券監(jiān)督管理委員會

另據中國貨幣網,杭州銀行2024年以來共發(fā)行146期債券,以同業(yè)存單為主,其中包括一期無固定期限資本債券,發(fā)行規(guī)模為人民幣100億元。以及一期小型微型企業(yè)貸款專項金融債券,發(fā)行規(guī)模為人民幣100億元,發(fā)行期限3年。該行目前已成為浙江債券承銷規(guī)模最大的銀行。

即使頻繁的通過各種方式進行資本補充,其2023年的資本充足率也僅為12.51%,一級資本充足率9.64%,核心一級資本充足率8.16%,皆遠低于2023年末的行業(yè)平均水平,仍然面臨著較大的資本補充壓力。

截自杭州銀行2023年報

03

不良成績優(yōu)秀,但難掩未來風險

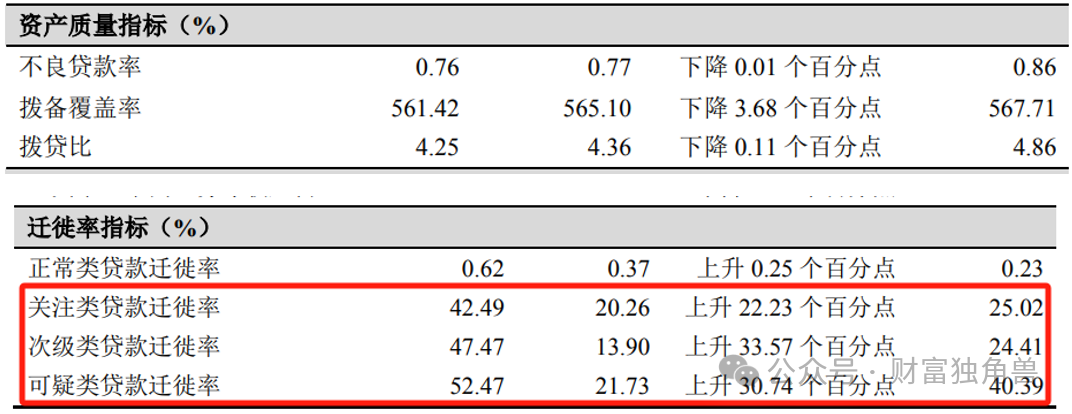

伴隨資本補充的壓力加大,其資產質量下行的風險也在加劇。據2023年報,杭州銀行的不良率僅為0.76%,處于較低水平,尚且樂觀,但其關注類貸款遷徙率為42.49%,次級類貸款遷徙率為47.47%,可疑類貸款遷徙率為52.47%,其不良貸款的下遷風險異常之高。

截自杭州銀行2023年報

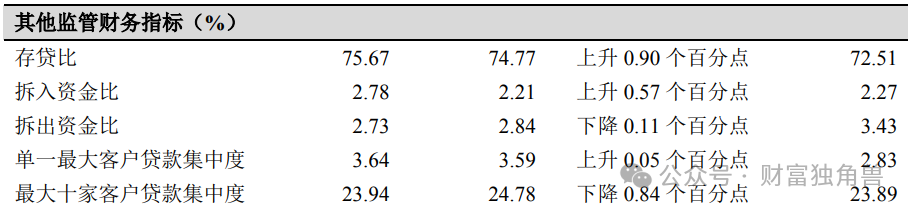

這很大程度上與杭州銀行的貸款集中度過高有關,年報顯示,杭州銀行的單一最大客戶貸款集中度為3.64%,最大十家客戶貸款集中度23.94%,均處于較高水平。

截自杭州銀行2023年報

而在貸款的行業(yè)集中度方面,杭州銀行貸款投放的前五大行業(yè)分別為水利、環(huán)境和公共設施管理業(yè),租賃和商務服務業(yè),制造業(yè),房地產業(yè),建筑業(yè),合計占比57.5%,房地產業(yè)和建筑業(yè)占比合計8%,其中,占貸款總額4.6%的房地產業(yè)不良率為6.36%,相較2022年上升2.91%,在杭州銀行貸款投放的所有行業(yè)中,不良率水平最高。

截自杭州銀行2023年報

此外,與處于低位的不良率顯得格格不入的是杭州銀行設置的撥備覆蓋率竟高達561.42%,2023年又大量壓降信用減值損失,難免有調節(jié)利潤之嫌。

截自杭州銀行2023年報

貌似紅火的資本補充和暗藏危機的資產質量背后,是杭州銀行不斷出現的內控風險。

04

人事調動不解內控難題

類似開頭出現的重大數據錯誤問題,杭州銀行已犯過兩次,2016年9月,杭州銀行在招股書摘要中,將募資額“37.67億”錯寫成“37.67萬”。另在2018年報中,將杭銀消金總資產59.46億元寫成了89.46億元。

2023年6月30日,證監(jiān)會浙江監(jiān)管局對杭州銀行開出了一則行政監(jiān)管措施的決定書,該決定顯示,杭州銀行存在6大項問題,比如從事基金銷售的業(yè)務部門負責人、風控人員未取得基金從業(yè)資格,未建立基金銷售業(yè)務部門負責人離任審計或離任審查制度,未按要求報備反洗錢工作相關材料等等,主要是對該銀行的基金銷售業(yè)務開展的監(jiān)管。

一般對于問詢函、行政監(jiān)管措施、行政處罰等重要文件,上市公司都會及時進行信披。而杭州銀行2023年6月30日至7月30日的公告發(fā)布情況,并沒有發(fā)現有上述行政監(jiān)管措施決定書的披露。對于類似文件雖未強制規(guī)定要進行信披,但杭州銀行選擇不披露多少顯得有些心虛。

《公司法》第一百三十八條規(guī)定,上市公司設董事會秘書,負責公司股東會和董事會會議的籌備、文件保管以及公司股東資料的管理,辦理信息披露事務等事宜。

《深圳證券交易所股票上市規(guī)則》同樣規(guī)定,董事會秘書負責公司信息披露事務,協調公司信息披露工作,組織制定公司信息披露事務管理制度,督促上市公司及相關信息披露義務人遵守信息披露有關規(guī)定。

由此看來,今年杭州銀行的利潤分配方案信息披露失誤,時任董秘的毛夏紅要付相當一部分責任。好巧不巧,7月初,該行既未履職超期、也未到齡退休的副行長兼董秘毛夏紅辭職,轉任高級專家。

杭州銀行方面表示是正常人事安排,為有利于高管層梯隊建設、促進高管層年輕化,該行職業(yè)經理人需在到齡退休前一段時間退出領導崗位。

但杭州銀行的內控問題并不集中于一人,據國家金融監(jiān)督管理總局官網,2024年1月9日,杭州銀行被處以罰款210萬元。這一處罰是基于杭州銀行在債券承銷、余額包銷、結構性存款產品設計、貸款及貼現資金使用、理財資金使用等方面的多項違法違規(guī)行為。

3月13日,杭州銀行舟山分行又被罰款100萬元。其主要違法違規(guī)事實為:由于該行在與融資租賃公司合作的業(yè)務管理、個貸管理、流動資金貸款使用等方面存在不審慎行為。此外,杭州銀行的多名管理人員也多次因違規(guī)受到了處罰。

數據來自國家金融監(jiān)督管理總局官網

此外,杭銀消費金融在黑貓投訴平臺的相關投訴也高達1834條。主要涉及高利息、暴力催收、惡意騷擾等。

杭州銀行的繁華之下危機四伏,為其看似一片大好的未來蒙上了一層陰影。

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。