蒙牛需減負“高飛”觀點

排在第二位的蒙牛明顯影響更大,并且在去年還經(jīng)歷了高層震蕩。按照慣例,蒙牛的高管聘任期一般為3年一屆,擔(dān)任總裁近8年的盧敏放,于去年3月終于交棒給了新的掌舵人高飛。

原創(chuàng)?新熵

作者丨茯神 編輯丨思原

與“豬周期”齊名的“奶周期”,正在讓國內(nèi)乳業(yè)雙雄伊利和蒙牛,經(jīng)歷下行階段的震蕩。

前者在2024年前三季度,營收同比下降8.61%,凈利潤同比增15.9%;后者則在2024年上半年營收、凈利潤均同比分別下滑12.6%和19%。

排在第二位的蒙牛明顯影響更大,并且在去年還經(jīng)歷了高層震蕩。按照慣例,蒙牛的高管聘任期一般為3年一屆,擔(dān)任總裁近8年的盧敏放,于去年3月終于交棒給了新的掌舵人高飛。

臨危受命的高飛,沒能帶來驚喜。在前不久交出了盈利下滑預(yù)警的首份答卷:由于原奶供需矛盾突出、消費需求不及預(yù)期,蒙牛預(yù)期2024年度總收入同比有所下降;公司擁有人應(yīng)占利潤約為0.5億元至2.5億元,上年同期為48.09億元,同比減少94.8%至98.96%。

▲ 圖/左為高飛,右為盧敏放

經(jīng)營業(yè)績斷崖式跳水,反倒讓股價一度沖高,消息發(fā)布后首個交易日漲幅達到10.36%,主要是因為造成利潤下滑的元兇與業(yè)務(wù)本身關(guān)系不大。大頭來自于蒙牛對所收購的澳洲奶粉品牌貝拉米的商譽無形資產(chǎn),進行了計提減值,同時公司強調(diào)了年度派息不會受此影響。

業(yè)內(nèi)一致解讀為,新總裁選擇此刻甩下包袱,就是為了接下來輕裝上陣。無獨有偶,上任總裁盧敏放在2016年接棒時,也對此前收購的本土奶粉品牌雅士利進行了22.54億元的商譽減值,導(dǎo)致當(dāng)年蒙牛的凈利潤虧損了7.51億元。

盧敏放曾喚回蒙牛在牛根生時代所倡導(dǎo)的狼性,開啟了上下游大并購的產(chǎn)業(yè)協(xié)同戰(zhàn)略,最終距離親自定下的千億營收目標(biāo)也僅一步之遙。如今,新一代“救火隊長”面對新的周期形勢,又該如何續(xù)寫追趕伊利的故事?

并購后遺癥

與老對手伊利一樣,蒙牛的主營業(yè)務(wù)一直是液態(tài)奶,貢獻了超過八成的收入。其余的奶粉、奶酪、冰淇淋等業(yè)務(wù),大多是通過收并購而來。

早在2010年,蒙牛以4.692億元收購了國內(nèi)品牌君樂寶51%的股權(quán)。彼時的君樂寶,擁有華北地區(qū)最大的酸奶生產(chǎn)基地,在低溫酸奶領(lǐng)域位列行業(yè)第四,后來進軍奶粉市場表現(xiàn)同樣出色。

在蒙牛對外“買買買”的擴張之路上,君樂寶算是一個少有的尖子生,但或許與受上一任大股東三鹿的三聚氰胺事件影響,留下的不好回憶有關(guān)。被并購時,君樂寶的創(chuàng)始人魏立華提出獨立運營的要求,“很多人都不知道我們和蒙牛的關(guān)系”。

因此,蒙牛委派到君樂寶任職的首席質(zhì)量官和財務(wù)負責(zé)人,后來又都陸續(xù)撤回。而從2016年開始,河北省政府就與蒙牛及背后的大股東中糧集團交涉,尋求君樂寶“單飛”。

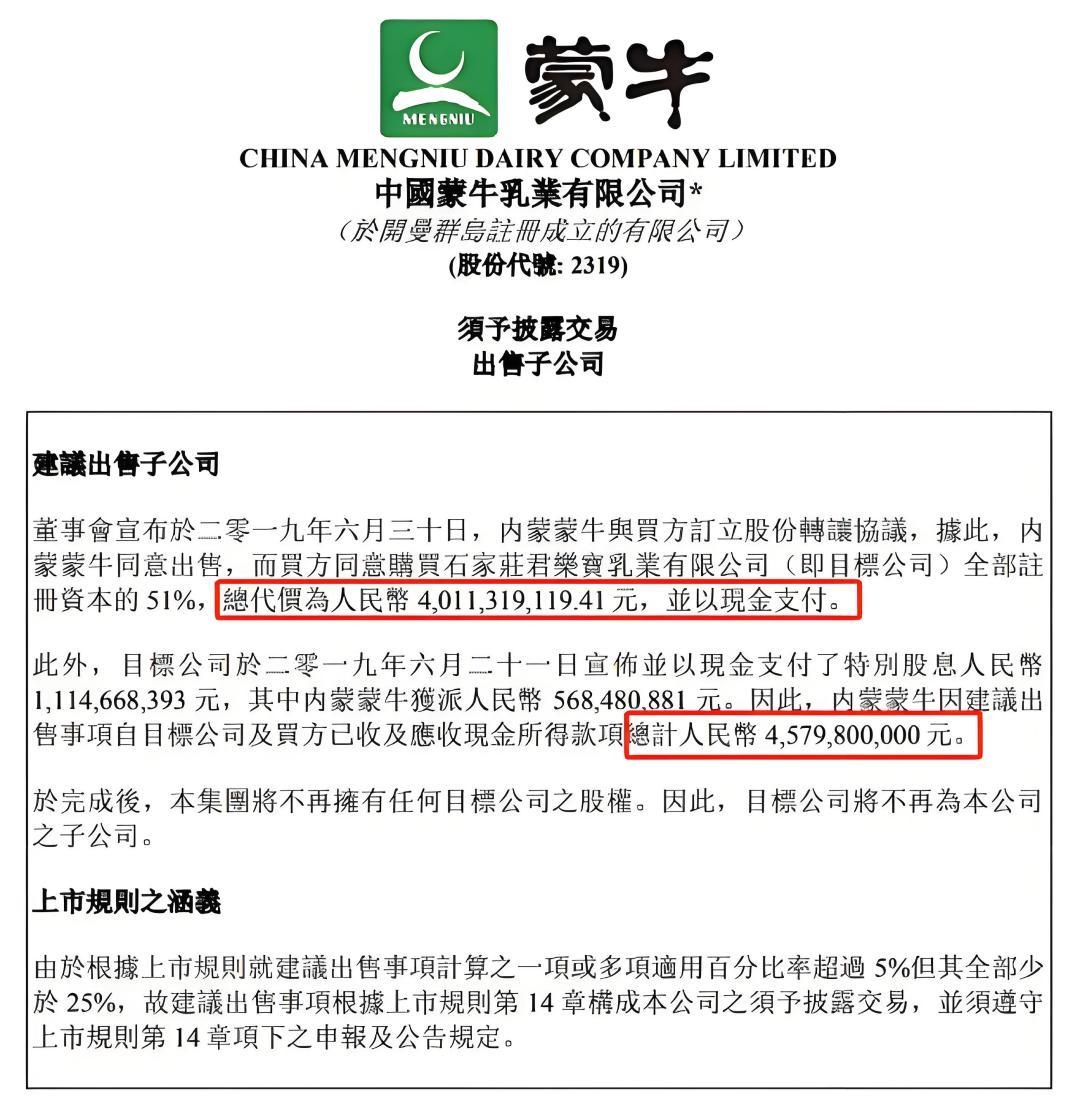

持續(xù)了三年的談判幾經(jīng)波折,最終蒙牛于2019年以40.11億元的價格,出售了當(dāng)初4億元收購而來的君樂寶51%股權(quán),但同時留下了奶粉業(yè)務(wù)上的一個窟窿。

好在未雨綢繆的蒙牛,曾在2013年以逾100億港元的價格,成為雅士利的股東。兩年后,雅士利又以12.78億港元的價格收購歐世蒙牛全部股權(quán),之后蒙牛旗下所有奶粉品牌均集中到了雅士利平臺上;同年12月,雅士利斥資12.3億港元,收購了達能旗下奶粉品牌多美滋中國全部股權(quán)。

后來的盧敏放,就是從多美滋中國區(qū)總經(jīng)理的位置上,一步一個臺階,出任雅士利集團總裁一年后,才登上蒙牛總裁的最高位。

然而,雅士利并未撐起預(yù)期中的奶粉增長曲線,于是蒙牛在2019年以超過50%的溢價,收購了當(dāng)時業(yè)績呈現(xiàn)下滑態(tài)勢的貝拉米全部股本。

可惜的是,直到2023年才獲得國內(nèi)奶粉配方注冊的貝拉米,長期只能以跨境電商的方式進入中國市場,自然未能止住業(yè)績下滑的趨勢。截至2023年底,蒙牛對雅士利合計商譽減值47.01億元,對貝拉米累計進行了14.32億元的商譽減值。

另外,蒙牛從2020年到2024上半年間,通過受讓股份、二級市場收購、定向發(fā)行等方式,分批次獲得奶酪品牌妙可藍多近40%的股份。

不過,據(jù)天風(fēng)證券測算,蒙牛對妙可藍多的平均持股成本在30元以上,參考后者近期剛剛回漲到20元左右的價格,這筆投資尚處于紙面虧損之中。

除了下游業(yè)務(wù)和品牌,蒙牛近年來也收購了現(xiàn)代牧業(yè)、中國圣牧等上游乳企,截至2024年上半年累計商譽總值達89.06億元。此次的業(yè)績預(yù)警原因,貝拉米這個禍?zhǔn)咨砼裕褪菐蛢船F(xiàn)代牧業(yè)的預(yù)計虧損。

只是甩下一個包袱,還根治不了多年積累下的并購后遺癥。

奶粉惹了禍

始終壓著蒙牛一頭的伊利,在二級市場上屬于消費股中的龍頭之一一,素來擁有“奶茅”稱號。

其相較于其他綜合性乳企的一大核心優(yōu)勢,就是成功將奶粉業(yè)務(wù)打造成了第二增長曲線,與液態(tài)奶主業(yè)并駕齊驅(qū)。據(jù)數(shù)據(jù)統(tǒng)計顯示,2024年的前三季度,伊利旗下的奶粉業(yè)務(wù)整體銷量穩(wěn)居國內(nèi)市場第一。

回到2021年,伊利營收規(guī)模首次突破千億級別時,奶粉及奶制品類目就實現(xiàn)了營收162.09億元,同比增長25.8%,是集團內(nèi)部增長最快的業(yè)務(wù)板塊。

2022年3月,伊利又完成了對澳優(yōu)的收購,同時拿下后者旗下的全球羊奶粉第一品牌佳貝艾特。二者相加在嬰兒配方奶粉市場上的市占率超過14%,躍居行業(yè)第二僅次于飛鶴。

伊利的珠玉在前,蒙牛沒有不跟風(fēng)借鑒的道理。盧敏放又是做奶粉出身,曾多次公開表達對奶粉業(yè)務(wù)的重視,“如果做不好嬰幼兒配方奶粉,不會成為領(lǐng)袖級的企業(yè)”。然而時運不齊,縱然不少動作都能看出伊利的影子,蒙牛的奶粉業(yè)務(wù)始終慢人一步,棋差一著。

中國嬰幼兒配方奶粉市場,在國內(nèi)人口爆發(fā)的紅利階段,經(jīng)歷了宛如黃金年代的十余年。

2008年,由三鹿引發(fā)的三聚氰胺事件,幾乎波及了全部國內(nèi)奶粉廠商,當(dāng)時的雅士利、伊利、蒙牛、光明等均在檢測出三聚氰胺的名單之列。

隨后被進口品牌壟斷的陰影下,部分合格通過三聚氰胺檢測的小品牌如飛鶴,反倒蟄伏生存伺機發(fā)展起來。直到2016年,國家實施奶粉配方注冊制,君樂寶、澳優(yōu)等國產(chǎn)品牌又重新回歸到市場主流視野內(nèi)。

在奶粉行業(yè)的野蠻生長階段,蒙牛沒能躲過行業(yè)性品牌塌方;在國產(chǎn)品牌二次崛起過程中,蒙牛又錯誤押注了同樣有前科的雅士利,以及海外差強人意的貝拉米。唯一有機會后來居上的君樂寶,則受不可抗力影響,從蒙牛內(nèi)部出走成為勁敵。

不過,隨著雅士利的私有化和雪藏,貝拉米完成國內(nèi)制度審驗,蒙牛的“奶粉大計”只能硬著頭皮往前,調(diào)整出更適合未來市場的姿勢。

新生人口的數(shù)量逐年走低導(dǎo)致市場需求萎縮,奶粉企業(yè)為了追求收入規(guī)模穩(wěn)定,高端產(chǎn)品的比例就必須拉高,這也將成為蒙牛與伊利、飛鶴再次正面對決的戰(zhàn)場。

周期未見底

奶粉高端化之戰(zhàn)已打響,原奶下行周期仍未見底。

去年7月,國務(wù)院參事、農(nóng)業(yè)農(nóng)村部原副部長于康震,在奶業(yè)大會上直言稱,“當(dāng)前我國奶業(yè)正面臨2008年以來最大的挑戰(zhàn)。”

據(jù)申萬宏源證券調(diào)研,2021至2024年前三季度,牛奶產(chǎn)量同比增長率與供需增速之差呈現(xiàn)出明顯的供過于求態(tài)勢。上游的周期性過剩,疊加上下游的需求萎靡不振,不管是伊利、蒙牛,還是光明、飛鶴,都要承受這來自供需兩側(cè)的無情擠壓。

在“豬周期”中,終端市場中的豬肉價格走高,就會刺激上游農(nóng)民積極性,提高生豬存欄量;由此產(chǎn)生的供給增加,則會影響肉價下跌,傳導(dǎo)回上游只能淘汰多余產(chǎn)能;出清后的供給不足,又會再度催高肉價,如此周而復(fù)始。

“奶周期”也是同樣邏輯,本質(zhì)上都是由畜牧養(yǎng)殖業(yè)的生產(chǎn)滯后性造成。國內(nèi)市場上一輪原奶過剩要追溯到2015年,持續(xù)了三年左右價格才開始上升。目前這一輪原奶過剩則是從2022年算起,如若仍以三年之期推導(dǎo),今年對于國內(nèi)乳業(yè)來說可能會是一個反轉(zhuǎn)的時機。

不過,這還要考慮到像伊利、蒙牛這類大型乳企的原奶自給率。比如上文提到的連累蒙牛盈利預(yù)警的現(xiàn)代牧業(yè),作為原奶供給方仍處于虧損之中。伊利和蒙牛在上一輪的“奶周期”中,曾為了穩(wěn)定質(zhì)量和產(chǎn)出趁勢抄底,如今原奶自給率都達到了40%左右,有可能會進一步延長這一輪周期中的出清階段。

值得注意的是,即使上游新一輪景氣周期復(fù)現(xiàn),下游的需求提振短期內(nèi)也看不到跡象,行業(yè)內(nèi)的競爭必須從過去的粗放式跑馬圈地,轉(zhuǎn)向到精細化運營。蒙牛2024年半年報的電話會上,高飛強調(diào):“各個業(yè)務(wù)都要回歸到創(chuàng)造有利潤的收入。”

根據(jù)Wind統(tǒng)計的數(shù)據(jù)顯示,伊利和蒙牛EBITDA(稅息折舊及攤銷前利潤)率分別從2010年的4.0%、6.8%,提升至2023年的12.9%、9.8%;2013年至2023年間的復(fù)合增速分別為16.1%、13.0%。

伊利則在2024年中期業(yè)績會上透露,正在探討建立單獨的B端業(yè)務(wù)體系,以便更大程度上整合資源與優(yōu)化業(yè)務(wù)運作。去年6月,蒙牛與蜜雪冰城旗下的大咖國際官宣戰(zhàn)略合作的意向,也是在試圖抓住B端的救命稻草,對沖C端持續(xù)的不確定性。

或 許2024年就已是乳企們的至暗時刻,也可能2025年他們還等不到黎明的重現(xiàn),高飛與蒙牛都必須面對同樣困境下的伊利,雙雄格局斷然不能被一家獨大所取代。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。