閃送上市,還未拿到“解藥”快訊

在即時配送領域歷經十年發展后,閃送終于在10月4日正式登陸納斯達克實現IPO,開啟了資本市場的新征程。然而,資本市場早已嗅到閃送的頹勢,用腳給出了答案。

來源 | 新經濟觀察團旗下畢讀財經

在即時配送領域歷經十年發展后,閃送終于在10月4日正式登陸納斯達克實現IPO,開啟了資本市場的新征程。然而,資本市場早已嗅到閃送的頹勢,用腳給出了答案。

自上市之后,閃送股價一路跌宕下滑,在發稿前的10月21日,即閃送上市之后的兩周,閃送股價已經下滑至15.1美元,跌破發行價16.5美元/股,雖然近兩天有所回升,但之前一度滑落至11.465美元的歷史低點,相較發行價已跌去超30%。此外,公司市值也由上市時的12.8億美元,縮減至10.72億美元,跌幅高達16.25%。

實際上,在競爭激烈的即時物流領域,閃送作為一家備受矚目的佼佼者,有過不少的高光時刻。2021年和2022年,閃送曾取得顯著的市場份額。但福禍相伴,閃送一直以來的盈利狀況并不樂觀,暴露出在運營效率和成本控制方面的短板。與此同時,行業內的價格戰愈演愈烈,客單價持續走低,進一步擠壓了閃送的利潤空間。

此情此景,很難說閃送通過上市拿到了“解藥”。

01

營收增速放緩,2023年剛剛扭虧

閃送成立于2013年,最初只是一個小型的跑腿服務平臺。憑借其精準的市場定位和高效的配送網絡,閃送很快在眾多競爭對手中脫穎而出。創始團隊敏銳地捕捉到了城市居民對于個性化、快速送達需求的增長趨勢,并以此為核心構建起了一套高效的服務體系。

一開始,閃送主要服務于北京等一線城市,通過不斷優化算法和技術手段,逐步擴展至全國各大城市。其業務范圍涵蓋了文件、鮮花、蛋糕等多種物品的即時配送,滿足了消費者多樣化的即時需求。隨著用戶基數的不斷擴大,閃送逐漸成為了即時物流行業的佼佼者之一。

截至2024年,閃送已經覆蓋了全國數百個城市,擁有龐大的用戶基礎和穩定的配送隊伍。招股書援引艾瑞咨詢數據顯示,按2023年收入計算,閃送在中國獨立的一對一專送快遞服務市場約占33.9%的份額。隨著公司的規模不斷壯大,經營業績也水漲船高。

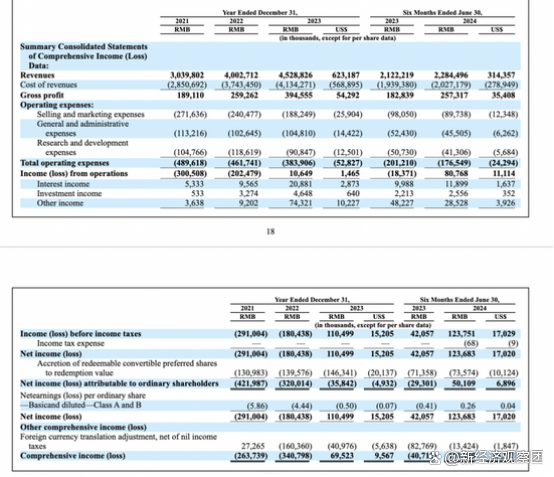

招股書數據顯示,2021年-2024年上半年,閃送的營收分別達到了30.4億元、40億元、45億元、22.84億元,雖然在營收方面表現出增長態勢。不過,同期其營收增速卻呈現出放緩跡象。具體來看,2022年相比2021年,營收增長了約31.6%,而到了2023年,增長幅度卻縮小至約12.5%。

除了營收增速放緩,其盈利能力的改善更是姍姍來遲。直到2023年,閃送才首次實現了1.1億元的凈利潤,2024年上半年凈利潤達到了1.24億元。在此之前,2021年和2022年,閃送的凈虧損分別為2.91億元和1.8億元,兩年累計虧損達到4.71億元。

盡管閃送在2023年后擺脫了長期虧損,但在競爭激烈的即時配送市場中,其未來的盈利穩定性依然面臨諸多不確定性。

對于閃送而言,騎手成本一直是其最大的開支項目,這也是阻礙盈利的根源之一。招股書顯示,2021-2024年上半年,支付給騎手的報酬和激勵金分別占其收入的90.5%、90.3%、87.8%和85.4%。盡管這一比例有所下降,但仍處于高位,反映出閃送在人力成本上的巨大壓力。

可見高昂的人力成本,使得閃送在實現盈利的道路上步履維艱。因此,如何在保證服務質量的同時,有效控制騎手成本,將是閃送未來能否持續盈利的關鍵所在。

02

價格戰頻發,客單價持續下滑

眾所周知,在即時物流市場中,價格戰已經成為各大平臺爭奪市場份額的主要手段之一。近年來,隨著市場競爭的加劇,多家物流公司紛紛推出優惠政策,試圖通過降低配送費用吸引更多的用戶和商家。這些價格戰不僅限于傳統的快遞服務,還擴展到了生鮮配送、餐飲外賣等多個細分市場。

艾媒咨詢《2022年中國跑腿經濟市場洞察報告》,中國跑腿經濟的發展空間有望逐步擴大,預計2025年市場規模將達664億元,2018至2025年的年復合增長率為75.4%。因此除了早期的傳統快遞巨頭之外,越來越多的新玩家紛紛涌入這一賽道,加劇了市場的競爭態勢。

2023年3月,貨運平臺貨拉拉推出了兩輪同城跑腿服務,緊隨其后,滴滴出行平臺也推出了滴滴快送業務。緊接著,高德地圖在北京、武漢、杭州、長沙等地推出了“高德秒送”服務。而在2024年初,共享單車品牌哈啰App也宣布正式進軍即時配送領域,上線了送貨跑腿服務。

在激烈的競爭壓力下,閃送也不得不加入到愈演愈烈的價格戰之中。為了維持市場份額,閃送與其他企業一樣,通過提供優惠券、首單減免等方式吸引用戶。然而,這種策略雖然短期內增加了訂單量,但也導致了客單價格的持續下滑。

2021-2024上半年,閃送的270萬騎手為其分別帶來了1.59億單、2.13億單、2.08億單以及1.38億單的訂單量,雖然訂單量的增加體現了市場需求的旺盛,但對應收入分別是30.40億元、40.03億元、45.29億元、22.84億元,若以收入除以訂單,可計算出每單的平均收入分別為19.12元、18.79元、16.71元、16.55元,客單價呈逐年下降趨勢。

雪上加霜的是,閃送“以價格換市場”的策略并未如愿。據頭豹研究院的報告顯示,閃送在市場覆蓋范圍、騎手數量以及配送單量等方面,已經從行業先鋒滑落至第二梯隊,落后于美團配送、蜂鳥快送等頭部企業。這表明,在激烈的市場競爭中,閃送的市場份額受到了嚴重擠壓。

與此同時,業務的迅速擴張,也侵蝕了閃送的服務質量。觀察團查詢網上公開投訴平臺發現,有關閃送的投訴案例已經超過5684條,涉及平臺惡意扣款、騎手嚴重超時、隨意切單亂派等服務投訴屢見不鮮。更令人意外的是,在這些案例中,還有更多的投訴內容來自騎手,包括投訴平臺客服私自轉單、閃送員遭遇事故賠償不公、站點不退保證金押金、日結套路太深等等,可見在服務質量存在漏洞的同時,閃送對于龐大的騎手團管理也存在種種疏漏。

而更嚴重的問題在于,對閃送而言,一對一專送本質上依然是勞動密集型業務,屬于快遞物流的一個細分市場。僅僅依賴簡單的數字化管理手段,并不能顯著降低高昂的人力成本,也無法建立起堅固的競爭壁壘。對于閃送來說,多年來未能獲得新的融資,加上當前激烈的市場競爭環境,借助資本市場的力量可能是其實現逆轉的關鍵一步。

03

三年未有新融資,王思聰曾兩次參投

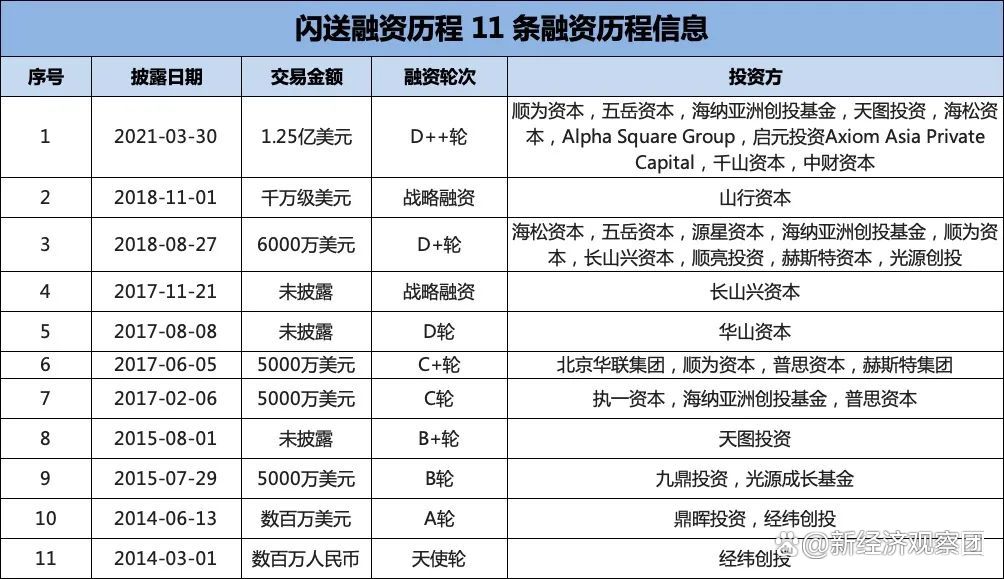

閃送自成立以來,已經完成了至少11輪融資,成為資本市場的寵兒。2014年5月,閃送剛剛上線幾個月便獲得了鼎暉參與的A輪融資,估值達到數千萬美元。這一時期,同城速遞領域的巨大市場吸引了蜂鳥配送、順豐即刻送、圓通B網、閃電行動、鄰趣、達達等一大批平臺企業的加入,成為VC/PE追逐的熱點。

隨著市場的逐步升溫,閃送進入了快速融資期。2015年7月,閃送完成了由九鼎領投、光源資本等跟投的5000萬美元B輪融資,估值增長至2億美元。同年8月,天圖投資參與了其B+輪融資。

2017年,閃送在短短半年內完成了C輪和C+輪融資,累計融資金額達1億美元。投資方包括SIG海納亞洲創投、執一資本、順為資本、華聯集團赫斯特資本等。王思聰旗下的普思資本也連續兩輪參與其中。

然而,自2021年完成由順為資本、五岳資本、SIG海納亞洲等共同投資的1.25億美元D++輪融資后,閃送的融資步伐戛然而止,盡管2020年閃送曾傳出IPO的傳聞,但時隔四年之后,其IPO之路才剛剛啟動。

頂著眾多光鮮亮麗的投資機構身影,閃送似乎漸漸迷失了自我。2021-2023年,閃送的經營活動現金流凈流入分別為-1.95億元、-0.87億元及0.46億元,在2023年才剛剛成功轉正。截至2024年上半年底,閃送賬上的現金及現金等價物達到7.12億元,帶來相對較為充裕的現金流。但在價格戰和連年虧損的壓力下,剛剛轉正的現金流仍然不足以支撐企業繼續擴張,閃送的IPO成為其重振旗鼓的關鍵一步。無論是為了獲得新的資金支持,還是為了增強市場信心,赴美上市都承載著閃送對未來發展的希望,可惜的是,從目前股價迅速破發的不利境況來看,赴美上市并不是解藥,對于閃送來講,考驗才剛剛開始。

結語:

面對復雜的市場環境和激烈的競爭態勢,閃送的未來仍充滿不確定性。如何在保證服務質量的同時,有效控制成本并實現持續盈利,將成為閃送必須面對的核心挑戰。IPO或許能為閃送帶來新的發展機遇,但真正實現長期穩健發展,還需要閃送在戰略調整和服務創新上做出更多的努力。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。