蘭州銀行獲準發行50億資本債,撥備覆蓋率等風險承受能力急需提高快訊

可見,總體而言蘭州銀行總體規模相對略小;相對同業而言,問題主要在于資產質量偏弱、同時自身的風險承受能力急需提高。

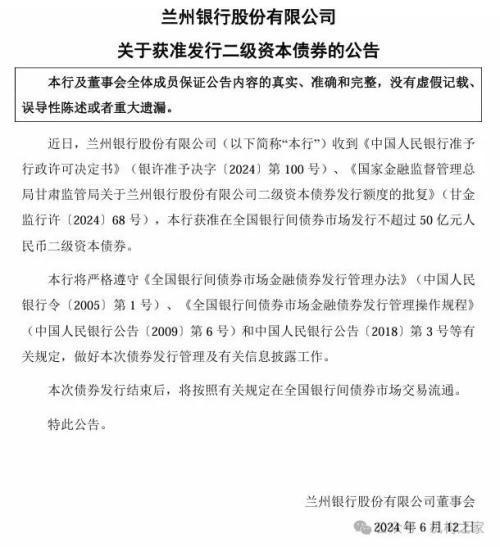

6月12日,蘭州銀行(001227.SZ)發布公告稱,該行已收到《中國人民銀行準予行政許可決定書》(銀許準予決字〔2024〕第100號)、《國家金融監督管理總局甘肅監管局關于蘭州銀行股份有限公司二級資本債券發行額度的批復》(甘金監行許〔2024〕68號),本行獲準在全國銀行間債券市場發行不超過50億元人民幣二級資本債券。

蘭州銀行公告內容一覽

圖表來源:深圳證券交易所

正如機構之家在前期文章《廣東農商行又獲批150億元!銀行資本債為何同比翻倍?》中所分析的,截至5月21日,年內各家銀行發行的包括二級債和永續債的各類資本債規模已超過5000億元,同比去年增長超一倍。

而目前資本債的發行規模又有了進一步的增加,截至6月12日,累計已有農業銀行等14家銀行共計發行24只資本債、債券余額為6610億元。值得注意的是,相比1季度、資本債在2季度加速發行趨勢明顯,2季度至今已發行16只、4110億元。

在發行規模明顯擴大的同時,發行機構也更為多元化,由以往的國有大型商業銀行和股份制商業銀行,進一步擴大到城商行(江蘇銀行)和農商行(蘇農銀行)。

2024年內全國各銀行資本債發行情況一覽

單位:只、億元;基礎來源:iFind

注:統計日期截至6月12日。

而本次蘭州銀行獲批發行的是二級資本債,用來補充提升該行的資本充足率。從24年1季報的數據來看,蘭州銀行資本充足率、一級資本充足率和核心一級資本充足率指標分別為11.17%、9.97%和8.84%;而以資本充足率指標為例,該指標A股42家上市銀行加權平均值為14.54%,蘭州銀行的11.17%確實相對偏低。

蘭州銀行地處西北一隅,相對較為低調、較少受到業內輿論關注;同時,也受制于當地經濟規模的“基本盤”,業務規模在一眾上市城商行中相對略小。根據2023年度年報,該行實現營業收入80.16億元、歸母凈利潤18.64億元,盡管絕對金額不大,但同比增長率分別達到7.59%和7.50%,還是相對較為可觀。

同時從1季報的最新數據來看,蘭州銀行凈息差為1.60%、相對尚可;而貸存比為76.63%,這也與其年末相對較低的營收利潤率23.25%有所契合;而該行不良貸款率為1.83%,撥備覆蓋率183.18%,與前述的資本監管指標類似,該兩項風險指標也相對較為薄弱。

不良貸款率是銀行資產質量的體現,數據來看蘭州銀行的對公不良貸款問題主要集中在房地產業及相關的建筑業,兩者余額分別為9.43億元和8.41億元,不良貸款率則達到了4.30%和3.37%,該問題在目前的銀行界相對較為普遍;同時較為特殊的是,該行教育業不良貸款率高達14.46%,農、林、牧、漁業不良貸款余額4.69億元,不良貸款率達到7.05%,這兩者在諸多銀行中是較為罕見的。

2024年內全國各銀行資本債發行情況一覽

單位:只、億元;基礎來源:iFind

同時,除了前述的各項資本充足率,蘭州銀行的風險承受能力相對較為薄弱還體現在諸A股上市城商行墊底的撥備覆蓋率上。以撥備覆蓋率指標而言,該行2024年1季度末為183.18%,相比2023年末的197.51%短短3個月就下滑了14.33個百分點。

2024年1季度末A股上市城商行撥備覆蓋率情況一覽

單位:%;基礎來源:iFind

可見,總體而言蘭州銀行總體規模相對略小;相對同業而言,問題主要在于資產質量偏弱、同時自身的風險承受能力急需提高。

本文源自:機構之家

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。