量化派上市背后:客戶增速猛跌,講著科技的故事賺著導流放貸的錢快訊

三次提交上市申請,量化派沒有放棄上市的執念。

文章來源:零點財經

文:卡貝

三次提交上市申請,量化派沒有放棄上市的執念。

繼2022年6月和2023年2月21日兩次申請上市失效后,5月底,量化派再次遞交招股書。

從貸款平臺轉型為電商平臺,主營業務雖發生變化,但金融業務基因尤在,這注定其上市之路不會平坦。

01

營銷支出減少,客戶增速驟跌

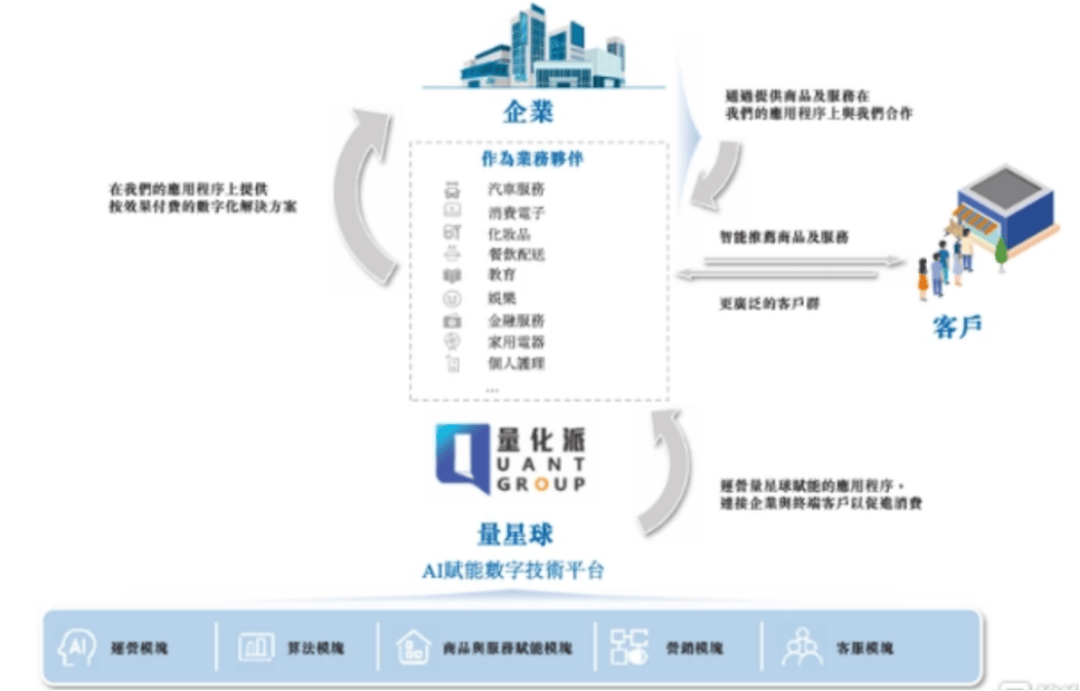

量化派成立于2014年,是中國領先的場景化數字解決方案提供商。

目前,量化派主要有兩大業務,一是數字化營銷,二是商品交易賦,其中前者主要為金融機構提供精準營銷;后者為2021年,量化派基于推薦搜索算法,構建包含統一界面管理運營流程、營銷工具、終端用戶、商品與服務在內五大模塊的專有 AI 能力集成數字技術平臺——量星球。

據稱,量星球以靈活、可擴展的方式,為各種規模的業務伙伴提供定制解決方案,能夠實現定制化賦能;同時借助通過 API 將量星球連接到業務伙伴系統,可以快速制定出符合特定客戶的解決方案。

據招股書顯示,若按2023年收入計,量化派在中國數字化解決方案提供商中排名第7,占市場份額的0.5%,與2022年相比減少0.2%。

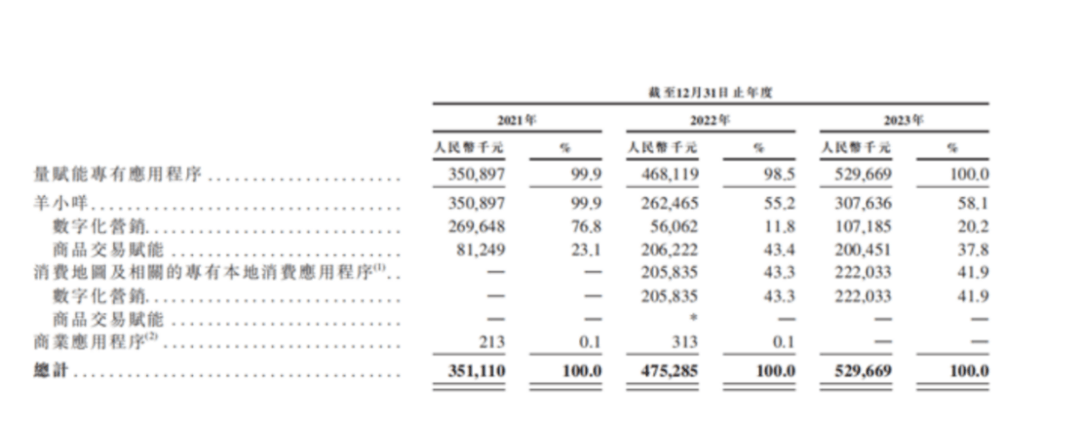

過去三年,量化派業績收入逐年增長,從2021年到2023年,量化派的營業收入分別為人民幣3.51億、4.75億和5.30億元,年復合增長率達23%,相應的經調整凈利潤分別為人民幣0.67億、1.26億和1.48億元。

業績的增長得益于客戶量的不斷增加。2021年,量化派客戶為214名,2022年飆升至2457名,2023年增速有所放緩,但仍處于增長態勢,為2529名。

這也就是說,從2022年到2023年,量化派的客戶僅增長72名,這與2021年到2022年的增長數量,相差近31倍。

客戶數量增長速度大跌,與量化派投入有關。據招股書顯示,2022年量化派的銷售及營銷開支與2021年相比少了6000萬元。

與此同時,量化派稱2022年不再從第三方供應商采購用戶流量。資金投入減少,流量渠道收縮,客戶數量增長勢必受到限制。

而值得一提的是,這已不是量化派第一次在客戶數量上遇到“危機”。

早期的量化派其主營業務主要以助貸為主,2022年1月,監管之下,《征信辦法》正式生效,量化派不得不對業務進行重大調整,這導致其金融機構客戶的數字化營銷量驟減,與量化派合作的金融機構也從2021年的30家下降至2022年的6家,來自金融機構的收入從2021年的2.70億元降至2022年的5610萬元。

受此影響,量化派當年的業績由盈轉虧。

02

金融仍是核心,能賺錢難上市

招股書顯示,量化派的核心收入主要來源于羊小咩,但目前,其發展也并不樂觀。月活用戶下滑,收入下跌,羊小咩的發展略顯疲態。

報告期內,羊小咩的月活躍用戶數量已從2021年的757011人下滑至2023年的520757人。

與此同時,其產生的收入也已從2021年的3.51億元下滑至2022年的2.62億元,2023年雖有所回升,為3.08億元,但與2021年相比仍有差距。

相對應的是,2021年到2023年羊小咩業務在精準營銷版塊為量化派貢獻的收入占比達99.4%、76.8%和55.1%,收入占比逐年下滑。

羊小咩的前身是信用錢包,2020年11月,由后者更名而來。早期的信用錢包簡單來說就是一款貸款產品,更名后,量化派稱羊小咩定位為以消費者為中心,提供數字化交易賦能功能的應用程序,旨在為消費者提供更豐富的數字化交易體驗,但其實也就是一款為其他金融機構導流的產品。

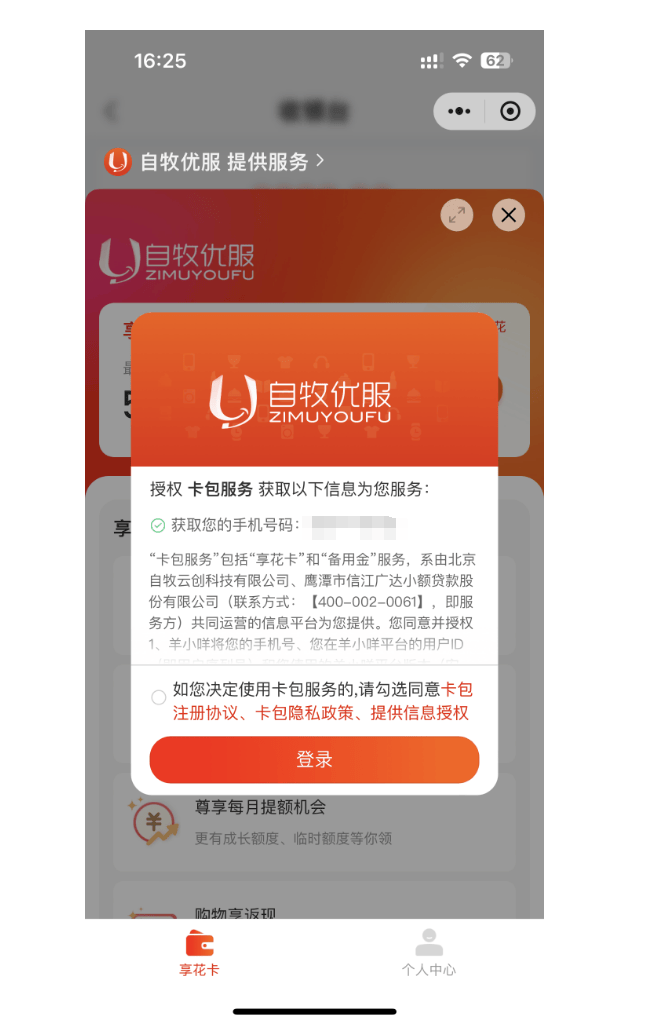

目前,羊小咩主要向金融機構客戶就H5重定向提供兩項功能,分別為享花卡和備用金。

其中,享花卡是用戶在支付羊小咩上提供的商品時,可通過該種方式向金融機構申請借款,只能用于購買羊小咩商場產品;備用金與享花卡功能類似,但不限于在羊小咩上使用。

數據顯示,2020年-2023年,量化派透過信用錢包及其接替者羊小咩向金融機構分別推薦約39.3萬名、48.6萬名、11.6萬名及21.2萬名終端用戶。

而截至2023年12月31日,金融機構提供的享花卡的平均金額為1268.6元,服務費率介乎0至3%,提供的備用金平均金額為5057.9元,服務費率介乎1.8%至8.6%。

據公開信息顯示,羊小咩的主體公司為量子數科科技有限公司,該公司成立于2014年11月3日,是量化派的前身,專注于精準營銷,法定代表人為周灝,也是量化派CEO。

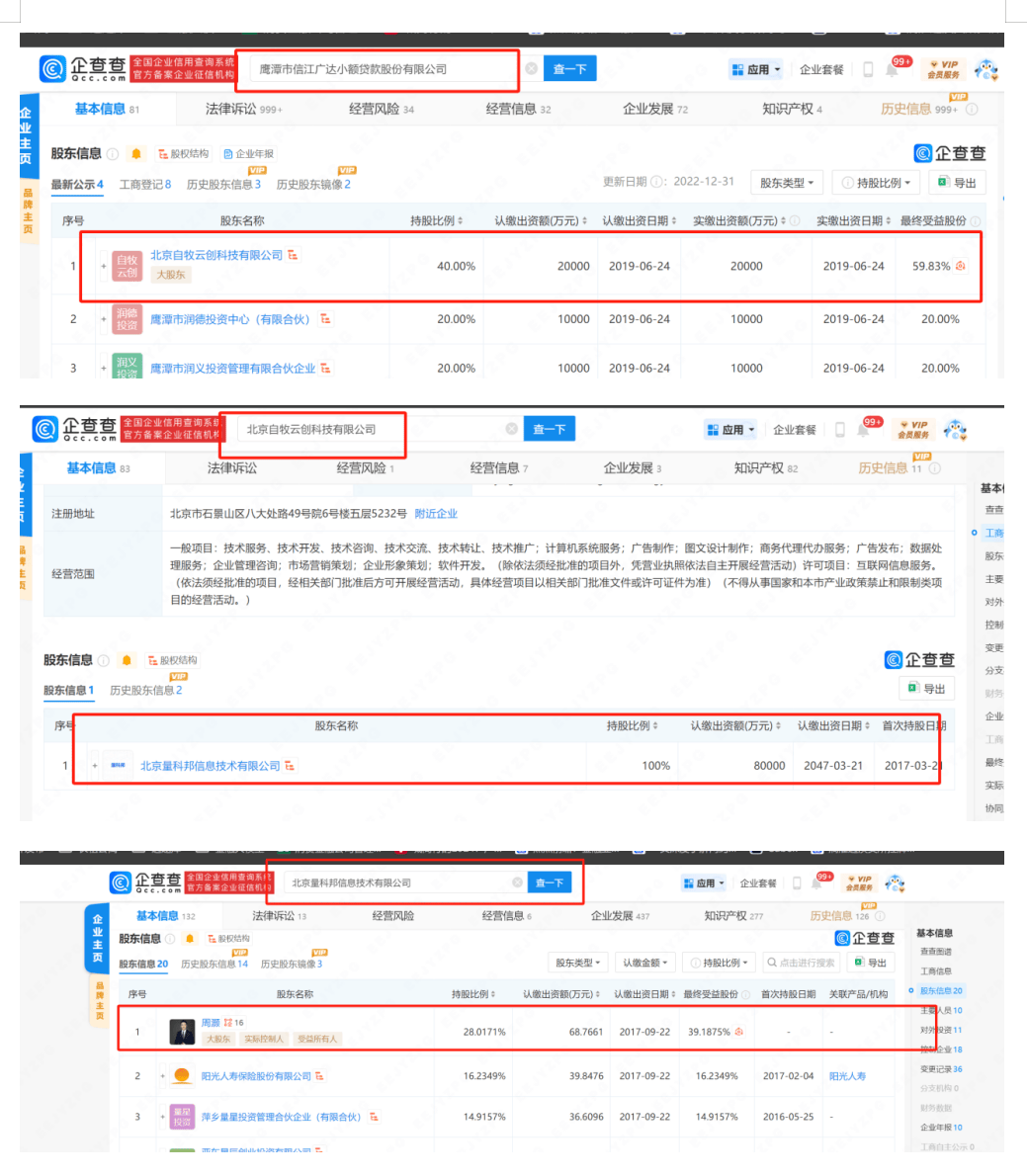

據借款申請環節提示信息顯示,享花卡和備用金系由北京自牧云創科技有限公司,鷹潭市信江廣達小額貸款股份有限公司。

而據企查查顯示,鷹潭廣達成立于2013年3月8日,是一家主要專注于向中國的終端借款人提供消費貸款的金融機構,由北京自牧云創科技有限公司控股40%。而后者又由北京量科邦信息技術有限公司(量科邦)持股100%,量科邦則由周灝持有30%權益的受控公司。

也就是說,層層股權穿透后,鷹潭廣達的背后實際控制人亦是量化派的創始人周灝。據招股書顯示,2021年至2023年,鷹潭廣達向集團支付的服務費總金額分別為8,445,000元、9,358,000元、14,161,000元。

金融業務雖為量化派貢獻了收入,但也為其上市之路增加了不確定性。此前,證監會曾要求量化派出具補充材料,要求其說明三點:

1. 其助貸業務是否屬于類金融活動、是否涉及個人征信業務服務,是否已取得相關業務資質許可,是否符合國家法律法規規定;

2. 公司主要境內運營實體開發、運營的網站、APP等產品情況,收集和存儲用戶信息規模、數據收集使用情況,是否存在向第三方提供信息的情形,上市前后個人信息保護和數據安全的安排或措施;

3. “羊小咩”等平臺存在大量用戶投訴的原因以及你公司涉及行政處罰情況,是否存在重大違法違規行為,是否對本次發行上市構成實質障礙。

對此,量化派回應稱,其為金融機構提供的精準營銷服務與助貸業務性質不同,因為公司并不承擔擔保人的角色,而是專注于純流量推薦服務,因此并不直接承擔風險。

關于催收,量化派稱曾收到關于不當債務催收、拒絕退貨退款及送錯地址等行為的投訴,也確實曾經委托第三方債務催收機構進行催收活動,但強調這些活動均遵守法律法規,且與金融機構及催收機構簽訂的協議中明確禁止了任何不當催收行為。

但截至目前,在黑貓投訴上,關于量化派及羊小咩的投訴仍然存在,且多涉及高利貸及暴力催收。

值得一提的是,早些年,據WEMONEY研究室報道,有借款人稱2020年5月在

羊小咩平臺借款8000元,分9期還款,每期還款1128.89元,合計還款10160.01元,也就是說若以IRR計算,其年化利率達60%。

從現金貸平臺到數字科技公司,從定位上看,量化派跟以前不一樣了,但從業務來看,其金融基因仍根深蒂固,并還是其營收的主要來源。如此來看,也不過是一家披著“數字科技”外衣的助貸公司罷了。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。