手機回暖,但小米估值還是尷尬快訊

小米集團自2021年以來,股價也開始下跌模式,股價從最高的35.9元下跌至最低的8.31元。然而,最近小米集團的股價出現了強力的反彈,股價一度超過了16元。

小米集團自2021年以來,股價也開始下跌模式,股價從最高的35.9元下跌至最低的8.31元。然而,最近小米集團的股價出現了強力的反彈,股價一度超過了16元。

究其原因,妙投認為,小米Q3業績以及經營狀態向好,讓資本市場重拾對小米集團的信心。

此外,小米也在近日召開了汽車技術發布會。作為小米未來新的增長曲線,資本市場對此也頗為關注。

那么,小米汽車會提升小米整體估值嗎?小米的傳統業務還有怎樣的成長空間呢?接下來,妙投將結合近幾年小米的經營情況和業務,對小米的成長空間、估值進行探討與分析。

小米汽車是拔高估值的X因素

2023年12月28日,小米在汽車技術發布會上發布了首款量產車——小米SU7。按照規劃,小米SU7將于2024年上半年實現量產上市。

(圖片來源:小米微博)

在此次發布會上,小米不斷講產品、秀參數,不斷強調科技屬性,頻繁將小米汽車與特斯拉、保時捷對標,以及強調零部件的高成本拉高消費者對新車的價格承受能力,為小米汽車打入中高端市場做鋪墊。

不過,消費者對小米汽車的預期就是性價比。不斷有人在彈幕上刷屏“9萬9,與雷總交個朋友”。然而,“大家真的不要叫9萬9了,這不可能的”,“說14萬9的人也不用再講了,我覺得我們還是要尊重一下科技”,雷軍的這兩句話注定了小米SU7不會便宜。

顯然,小米汽車的價格高于大家的預期。從現場的互動來看,消費者對小米汽車定價并不認可,這或許將直接影響到小米汽車的銷量。而小米汽車的銷量,對小米估值的拔高有重要的影響。

就在小米技術發布會的次日,小米的股價便出現了下跌。這間接說明,小米汽車技術發布會的效果,也低于資本市場的預期。

另外,在消費能力降級、補貼退坡、特斯拉引領了價格戰的當下,新能源車企面臨更嚴酷的生存空間。而小米汽車的高端品牌,也尚未在消費者樹立心智,這次小米汽車沖擊中高端的價格帶,恐怕并不容易。

從造車新勢力的銷量來看,2023年蔚來、小鵬、理想的銷量分別是16萬輛、14.16萬輛、理想37.6萬輛。而蔚來、小鵬、理想的的市值均超過千億。而不少非官方觀點認為,2024年小米汽車的銷量預期為10萬輛。

若小米汽車的月銷量過萬,或能夠接近“蔚小理”的級別,小米的整體估值便有被拔高的可能;但小米汽車的銷量表現不佳,資本市場便會把小米汽車看作負擔,選擇用腳投票。

從小米汽車技術發布會的反饋,妙投認為,現階段小米的整體估值并不會因小米汽車發布有所提升。最終,小米汽車月銷量有望成為拔高小米估值的關鍵因素,還需等待成績單的公布。

除了小米汽車,小米的手機、AIOT、互聯網又有怎么樣的表現呢?資本市場又會如何看待呢?

庫存重回健康

一直以來,小米的商業模式是,用高性價比的手機等硬件產品吸引用戶,通過游戲、廣告等互聯網服務實現盈利。作為整個商業模式的基石,手機業務的興衰直接影響到資本市場對小米的定價。

在經歷了1年半的銷量低迷,小米手機已經出現了回暖的跡象,主要體現在有效的去庫存之上。

這一點,促使小米的估值得以修復。從小米在二級市場的股價表現來看,2023年小米集團的股價漲幅達到了42.60%。

對于手機行業來說,“沒有餓死的,只有撐死的”。

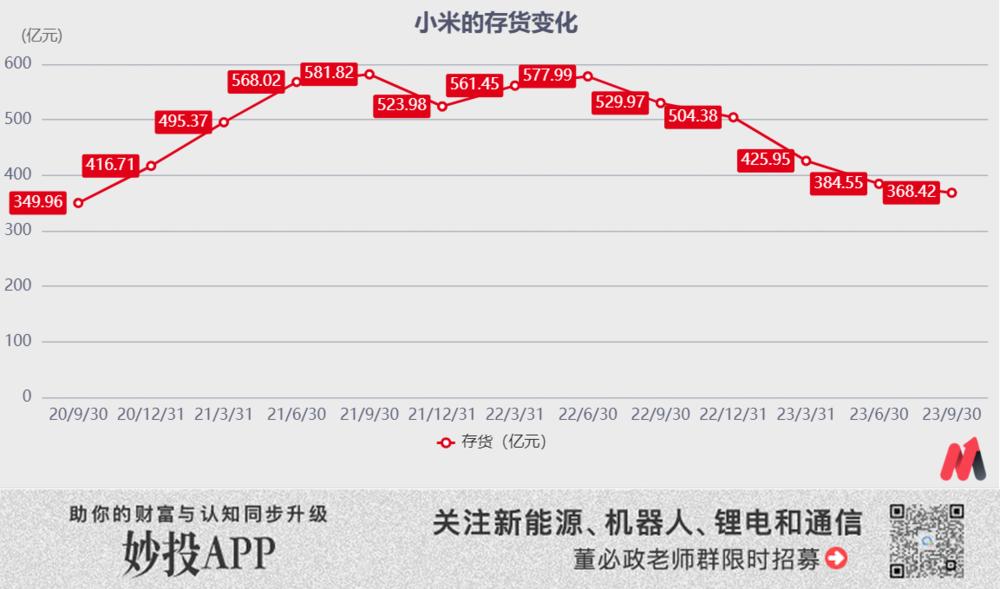

在庫存方面,2020年9月華為因芯片斷供銷量大跌,小米手機的銷量大增,2021年上半年一度成為全球第2。而小米的存貨也從2020年9月開始,出現較大地增長。

(數據來源:choice)

2021年芯片出現周期性的緊缺,手機廠商也受到影響。Redmi品牌總經理盧偉冰當時表示:芯片短缺正是考驗廠商能力的時候。比如預測能力,小米拿到驍龍888的貨可能是中國所有其他家加起來乘以1或2;驍龍870也是別人的2倍的量。

與此同時,小米11、小米11Pro、小米11Ultra、小米MIX Fold、Redmi K40Pro/Pro+等主要機型全部采用驍龍888處理器。而其他廠商采用驍龍888的機型較少,例如:OPPO高端手機Find X3采用驍龍870。究其原因,OPPO前副總裁沈義人曾經透露,采用這樣的策略就是為了應對驍龍888芯片缺貨的局面。

當大家以為小米手機將大干一場時,但結局卻出乎意料。

2021年離開華為的榮耀重新殺回手機市場,小米11卻因驍龍888處理器散熱問題被消費者詬病,宏觀環境承壓導致全球消費電子市場低迷,小米手機的銷量并沒有預期的那么好,庫存激增。2021年Q3,小米的存貨金額高達582億。

而以線上銷售為主的小米,不能把更多的庫存壓在渠道商,只能壓在自己身上。

小米通過放慢發新機的節奏、減緩供應鏈采購的頻率、降價等措施,來實現手機去庫存。經歷2年的去庫存,2023年Q3小米的庫存金額為368億,已經回到2020年Q3的庫存水位。小米的存貨周轉天數下降至63.7天,近11個季度的最低水位。

現在,小米手機的庫存終于再次回到了健康的狀態。

手機成長空間有限

庫存好轉也只能讓小米估值部分修復。而小米手機業務繼續向好,營收能夠向上突破,才能夠繼續拔高小米估值。

營收的提升有兩個途徑,一是手機銷量提升,一是手機提價。

小米管理層早就意識到這一點,幾年前制定了手機高端化、小米之家的兩大戰略。手機高端化旨在提升手機的平均均價(ASP);拓展小米之家,是為了增加渠道及提升銷量。

今年,是小米執行手機高端化戰略的第3年。

相比小米13,今年發布的高端機小米14銷量數據還是不錯的。從小米14系列首次開售的前5分鐘來看,其銷量就已經達到小米13系列首銷總量6倍。

但,這并不代表小米的高端戰略就取得了成功。

妙投認為,小米14在高端機型中性價比突出,是其銷量大漲的主要因素。從配置和價格來看,小米14的價格區間為3999~4999元,比其“越級”對標iPhone 15 Pro的價格低3000~4000元,而小米14搭載的驍龍8Gen3處理器與iPhone 15 pro搭載的A17 pro處理器性能接近。

“不是蘋果買不起,而是小米更有性價比”。試問,哪個高端品牌沒有品牌溢價,靠的是性價比呢?

因此,我們認為小米“高端化”的打法還沒有打透。就高端化、差異化而言,小米仍需要加大研發力度,自研出核心零部件、系統及相關的功能,才能打造更多的賣點,其高端手機的價格帶才能繼續往上沖擊。

反觀擁有高端化成功案例的華為,其很大程度上卻決于研發力帶來產品的差異化,如:華為自研了麒麟芯片、鴻蒙系統、XMAGE影像模塊。這些賣點也容易讓消費者買單。

此外,對于小米手機整個基本盤而言,2023年Q3小米智能手機出貨均價996元,同比下滑5.8%,其原因是相對低價的拉丁美洲、非洲、中東等新興市場出貨占比提升,拉低了公司手機的均價。

可見,小米14雖然賣得不錯,還不足以拉動整體的價格帶,高端手機的占比還有進一步的提升空間。

而小米的另一張牌,拓展線下渠道小米之家又打得怎么樣呢?

從2015年9月第一家小米之家,前五年僅誕生了2000家小米之家,但在2021年,小米之家就新增了8000家,總量超過10000家,下沉至3、4線城鎮。

雖然小米之家起勢很快,但是線下渠道的運營并沒有那么順利。

2022年年底,小米集團總裁盧偉冰就曾表示,小米新零售部門要持續推行降本增效,處于虧損邊緣的直營店要適當減重。據百度地圖顯示,上海市的部分小米之家出現了地點關閉或搬遷的信息。

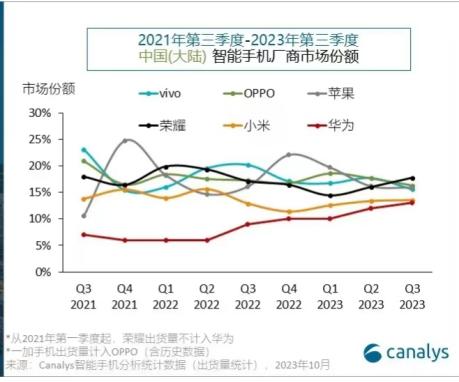

從國內手機市場份額變化來看,根據canalys數據顯示,2021年Q3~2023年Q3,小米在國內市場份額介于10%~15%之間,多數時間排在國內市場的第4位。

可見,線下渠道的拓展,并沒有給小米的國內市場份額帶來太大的提升。

從全球的手機戰局來看,小米的表現仍較為強勁。據Canalys數據顯示,2023年Q3小米全球智能手機出貨量排名第3。小米已經在印度、歐洲等海外市場已經取得了較高的市場份額,

而市場蛋糕也就那么大,當下也不會有類似華為退出歐洲市場的機遇,讓小米手機在海外市場份額大增。

另外,復盤近幾年全球手機銷量,我們可以發現小米手機與全球手機銷量的表現較為一致。

對于2024年,機構普遍對全球智能手機有復蘇的預期。據Canalys預測,2024年全球智能手機出貨量預計為11.7億,與2023年相比,預計上漲4%。

因此,從銷量的角度來看,在電子消費復蘇的預期下,小米的手機銷量也將跟隨回暖。

總體來看,妙投認為,2024小米手機均價、銷量不會有較快的增長,手機業務也難以拔高小米的估值。

AIOT、互聯網業務穩健增長

除了手機,小米的AIOT、互聯網業務能否能拔高小米估值呢?

小米的AIOT業務,包含電視、掃地機器人、智能音箱等硬件設備。目前,小米的AIoT品類已超過200余種,涵蓋了95%以上的日常生活場景。截至2023年Q3,小米AIoT連接設備已近7億臺,維持多年20%+的同比增長,米家用戶也達到8400萬。

另外,小米高層多次對外宣稱,擁有5年及以上連接至小米AIOT平臺的設備的用戶數,具備很高的黏性,這一用戶數于2023年Q3達到1370萬,同比增長26.0%。

從AIOT的營收表現來看,2023年Q3實現營收207億,同比增長8.5%。AIOT業務的增長主要原因為,平板、大家電等業務增長驅動的。值得一提的是,小米的平板、空調、洗衣機、冰箱均出現增長。

手機、硬件設備是小米的基石。小米的硬件設備覆蓋的群體越廣,就越能擁有更多的MIUI用戶,也為小米的互聯網業務的增長打下基礎。互聯網業務是小米毛利率最高的業務,占利潤比例為40%左右。

2023年Q3,小米的互聯網收入實現了78億元,同比增長9.7%,再創歷史新高。其中,小米的廣告業務收入為54億元,同比增長15.7%;小米的游戲業務收入為11億元,同比增長5.6%。由于廣告業務的增長,小米的互聯網業務的毛利率達到74.4%,同比提升2.3個百分點。

可見,小米AIOT、互聯網業務表現仍較為穩健,并未出現超預期地增長,無法成為拔高小米估值的理由。

那么,當下如何看待小米的估值水平呢?

考慮到明年消費電子有復蘇的預期,小米手機的庫存逐步改善,小米手機的銷量和ASP有望持續向好。隨著國內經濟的復蘇、小米海外戰略的持續深化,小米的AIOT業務、互聯網業務也有望繼續增長。

據機構預測,2024、2025年小米有望實現營收為3094億元、3577億元,分別同比增長15%、16%。2024年、2025年小米有望實現調整后凈利潤為239億元、257億元。

對于小米的手機、AIOT等傳統硬件業務,妙投認為可以給予15倍的市盈率;對于小米的互聯網業務,妙投認為給予25倍的市盈率。同時,假設2024年小米手機、AIOT業務、互聯網業務分別占利潤比例為35%、25%、40%,小米的市盈率為19倍較為合理。

截至1月15日,小米的市值為3561億。從小米當下市值及機構對其業績預測來看,小米的市盈率為15倍。拋開汽車業務,小米仍有估值修復的空間。

小結

經歷了2年的有效去庫存,小米的庫存重回健康水平。小米的估值已迎來了修復。在手機、AIOT、互聯網業務穩健增長的預期下,小米估值難以再次拔高。

當下,小米汽車是影響小米整體估值的X因素。未來,若小米汽車月銷量接近萬輛,達到造車新勢力的水準,小米的估值有望再次提升。后續,小米汽車的銷量值得關注。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。