輸血子公司負(fù)債高企,業(yè)績下滑市場失守,光明乳業(yè)的未來在哪?觀點

畢竟,在各大頭部乳企爭相擴(kuò)充品類布局、擴(kuò)大自身全國市場占有率的當(dāng)下,留給光明乳業(yè)根據(jù)資源分配情況逐步開發(fā)新市場的機(jī)會已經(jīng)不多了。

撰稿 | 行星

來源 | 貝多財經(jīng)

近日,光明乳業(yè)股份有限公司(SH:600597,下稱“光明乳業(yè)”)發(fā)布公告稱,該公司獲得了日本JIPM協(xié)會(日本設(shè)備維護(hù)協(xié)會)審核認(rèn)證的TPM世界獎,成為中國乳品行業(yè)中首家獲此殊榮的企業(yè)。

光明乳業(yè)方面表示,日本JIPM審核認(rèn)證的TPM獎項被譽(yù)為全球制造業(yè)的“諾貝爾獎”,代表著世界級的生產(chǎn)管理水平。該公司旗下的乳品四廠此次獲獎,是憑借其卓越的設(shè)備管理、高效的生產(chǎn)流程和持續(xù)的創(chuàng)新精神。

技術(shù)優(yōu)勢固然值得稱道,但身披榮光的光明乳業(yè),業(yè)績卻已經(jīng)處在低谷多年,不僅營收、凈利持續(xù)下滑,先發(fā)優(yōu)勢逐漸被伊利、蒙牛等后來居上者瓦解,總體財務(wù)狀況也不甚樂觀,還背負(fù)著子公司持續(xù)虧損的“包袱”。

就目前而言,管理層的經(jīng)營策略能否帶領(lǐng)光明乳業(yè)跨越乳企發(fā)展周期,重新構(gòu)筑市場核心競爭力,從而找到從業(yè)績低谷中突圍的方式,將直接決定光明乳業(yè)的未來。

一、業(yè)績發(fā)展趨勢高開低走

公開信息顯示,前身孵化于1911年、正式成立于1996年的光明乳業(yè)是中國乳制品行業(yè)的先行者,最早憑借著“鮮牛奶送貨上門”的服務(wù)在國內(nèi)迅速鋪開線下銷售渠道,市場知名度也得到了有效提升。

彼時有媒體報道,登陸A股市場當(dāng)年(注:2002年),光明乳業(yè)的產(chǎn)銷量、銷售收入、利稅總額和市場占有率均位列中國乳業(yè)之首,超50億元的收入規(guī)模甚至是同期伊利、蒙牛的營收之和,是名副其實的“乳業(yè)第一股”。

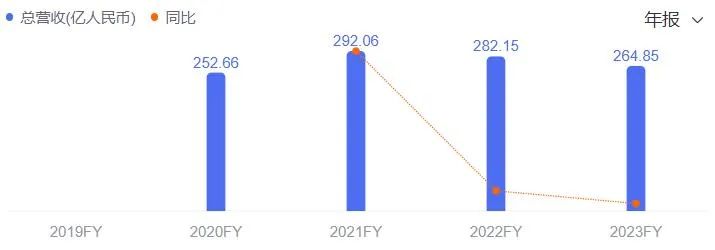

雖然不久后光明乳業(yè)的業(yè)績便相繼被上述兩家乳企反超,但仍然能夠保持穩(wěn)定上升的業(yè)績增長趨勢。截至2014年末,該公司的收入突破200億大關(guān);2021年的收入規(guī)模同比增長15.59%至292.06億元,離300億元只差臨門一腳。

可惜事與愿違,自這時起光明乳業(yè)的業(yè)績便開始出現(xiàn)回落,2022年收入282.15億元,降幅約3.39%;即便2023年有“實現(xiàn)營業(yè)總收入320.5億元”的全年經(jīng)營計劃在前,依舊沒能阻擋其業(yè)績頹勢,收入同比下滑6.13%至264.85億元。

值得注意的是,在收入規(guī)模縮水的情況下,光明乳業(yè)2023年的歸母凈利潤同比大增168.19%至9.67億元,目標(biāo)完成率為142.21%。不過,該項指標(biāo)的顯著增長并非銷售、盈利能力提升的成果,而是光明乳業(yè)依靠“賣地”得來的回款。

光明乳業(yè)在財報中表示,2023年該公司位于上海市浦東新區(qū)成山路777號地塊實施收儲,并確認(rèn)了約4.24億元和823.18萬元土地補(bǔ)償款收入。若除去上述款項,光明乳業(yè)2023年的歸母凈利潤約為5.36億元,同樣未達(dá)目標(biāo)。

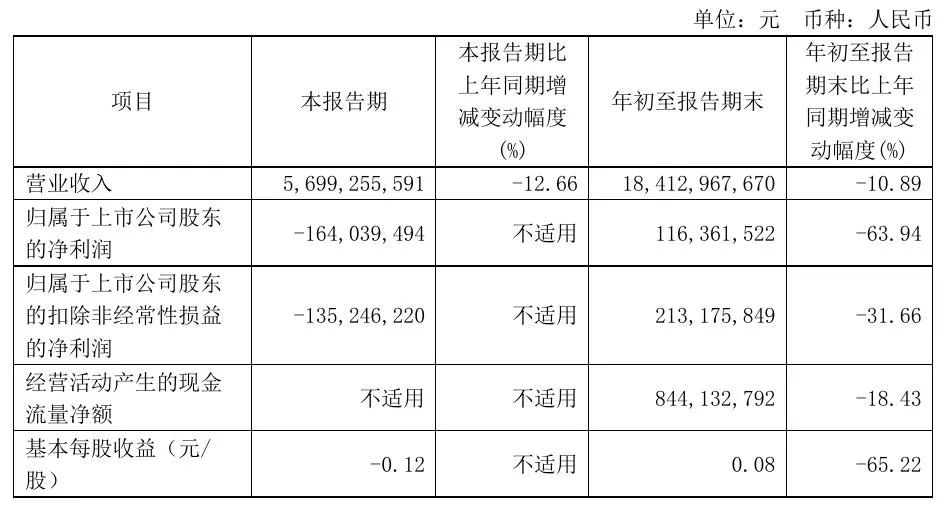

而在2024年原奶市場供需失衡、消費(fèi)需求不及預(yù)期的“乳企寒冬”下,光明乳業(yè)的業(yè)績更是雪上加霜。前三季度該公司實現(xiàn)收入184.13億元,同比降低10.89%;凈利潤為1.16億元,降幅高達(dá)63.94%。

相比之下,伊利股份和蒙牛集團(tuán)的市場表現(xiàn)雖然也受到了外部環(huán)境的影響,但前者全年收入已邁上千億臺階,前三季度890.39億元的收入遠(yuǎn)超光明乳業(yè);后者2024年的全年收入也高達(dá)886.75億元,甩開光明乳業(yè)近三個身位

二、長期輸血拖累資產(chǎn)質(zhì)量

需特別注意的是,光明乳業(yè)2024年第三季度單季的歸母凈利潤為-1.64億元,虧損額度是2023年同期的-1528.33萬元的十倍有余;扣非后凈利潤也錄得1.35億元的負(fù)值,亦較2023年的-468.70萬元明顯擴(kuò)大,盈利能力岌岌可危。

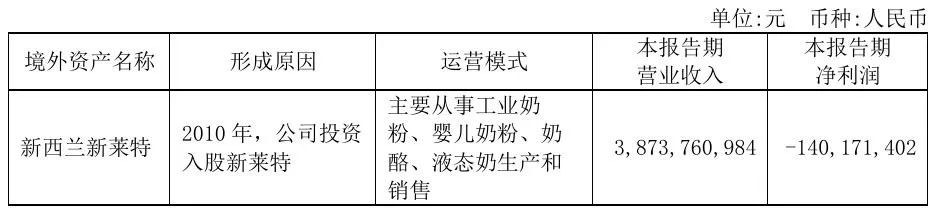

光明乳業(yè)解釋稱,歸母凈利潤的大幅下滑,主要是因為其海外子公司新西蘭新萊特計提資產(chǎn)減值及經(jīng)營虧損。早在2024年上半年,由于本土通貨膨脹、原材料價格和人力成本上升等因素,新萊特便出現(xiàn)了-1.40億元的凈虧損。

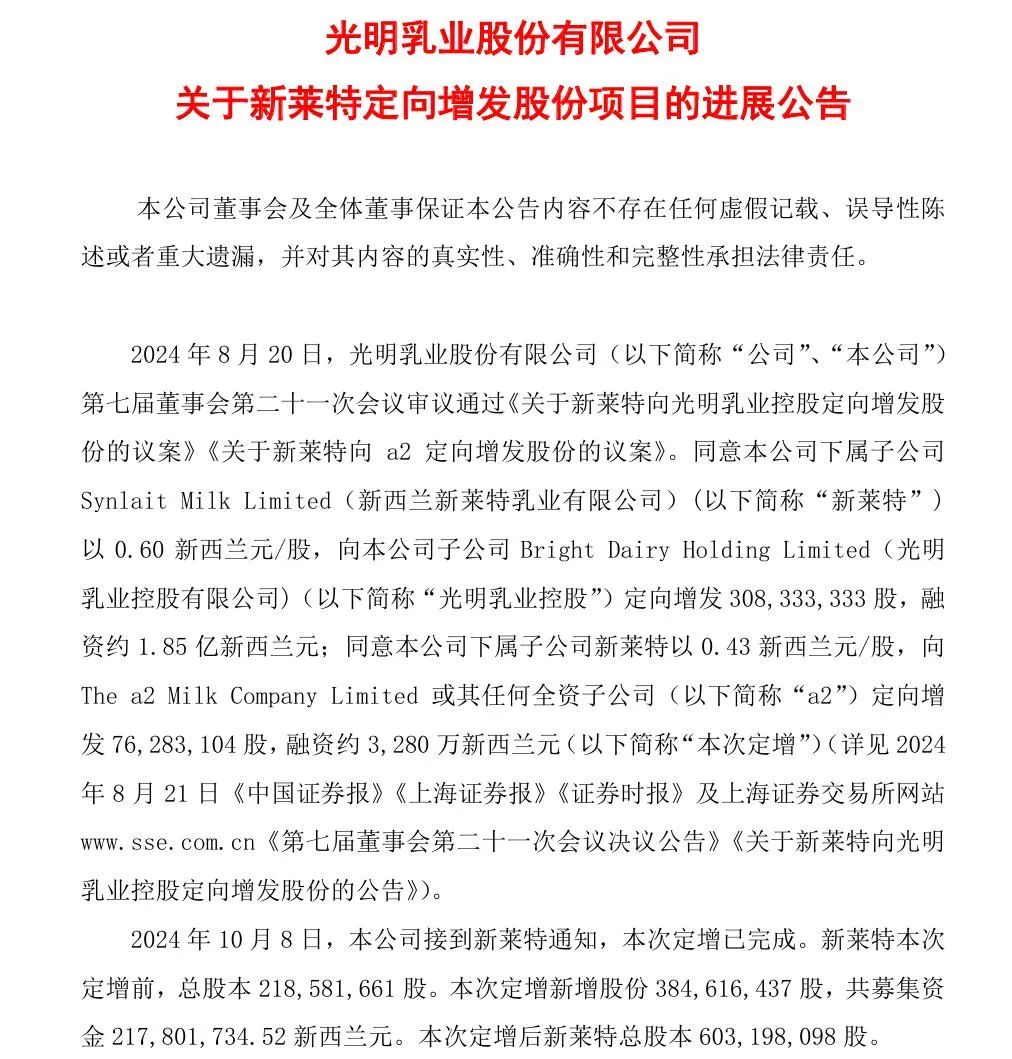

不僅如此,由于資金緊張,新萊特原定2024年7月15日到期的1.3億元新西蘭貸款也難以按期償還。為幫助新萊特脫離債務(wù)危機(jī),光明乳業(yè)全資子公司光明乳業(yè)國際投資有限公司向新萊特提供了1.3億元新西蘭元貸款。

10月8日,光明乳業(yè)再發(fā)公告,稱新萊特已向其子公司光明乳業(yè)控股有限公司定向增發(fā)約3.08億股,融資1.85億新西蘭元。據(jù)此計算,光明乳業(yè)2024年共計向子公司新萊特“輸血”3.15億新西蘭元,折合人民幣超13億元。

據(jù)悉,新萊特此次向光明乳業(yè)定增的價格為0.6新西蘭元/股,而在消息披露前,新萊特的股價已經(jīng)跌至約0.3新西蘭元/股。以近100%的溢價實現(xiàn)對一家虧損企業(yè)的絕對控股,光明乳業(yè)的行為也遭到了諸多投資者的質(zhì)疑。

實際上,光明乳業(yè)自身所面臨的財務(wù)壓力只多不少,該公司2022年以來經(jīng)營活動所產(chǎn)生的現(xiàn)金流量凈額下滑明顯,截至2024年9月末,該項指標(biāo)僅剩8.44億元,較2023年同期的10.35億元降低18.43%。

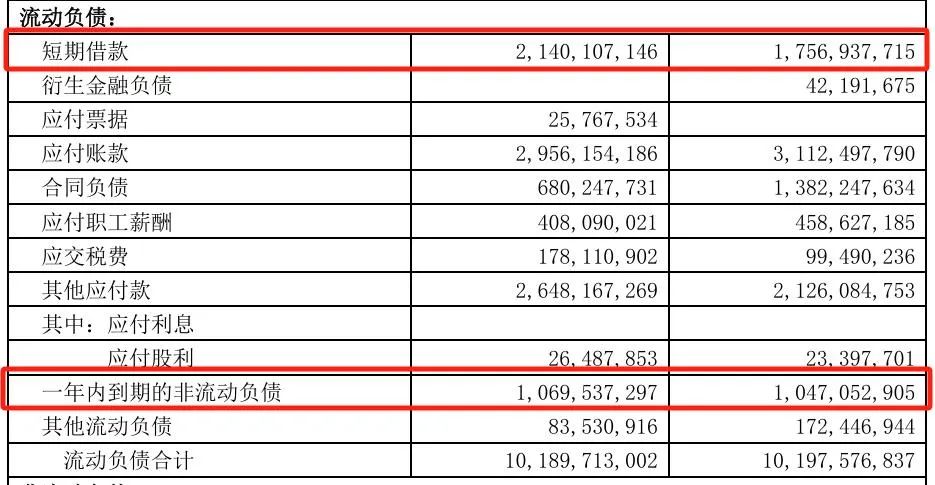

更不容樂觀的是,光明乳業(yè)截至同期末的資產(chǎn)負(fù)債率進(jìn)一步增至53.53%;短期借款為21.40億元,同比增長45.94%;另有高達(dá)10.69億元的一年內(nèi)到期非流動負(fù)債,而其在手現(xiàn)金及現(xiàn)金等價物僅有33.61億元,短期債償壓力較大。

在此基礎(chǔ)上,光明乳業(yè)仍在2024年第三季度選擇對新萊特計提了高達(dá)3.20億元的資產(chǎn)減值損失,無異于雪上加霜。

三、本土失守,全國化成難題

業(yè)績自身難保的光明乳業(yè),為何還要屢屢騰出手來為子公司新萊特慷慨解囊?答案就藏在光明乳業(yè)以地區(qū)劃分的銷售發(fā)展趨勢之中。

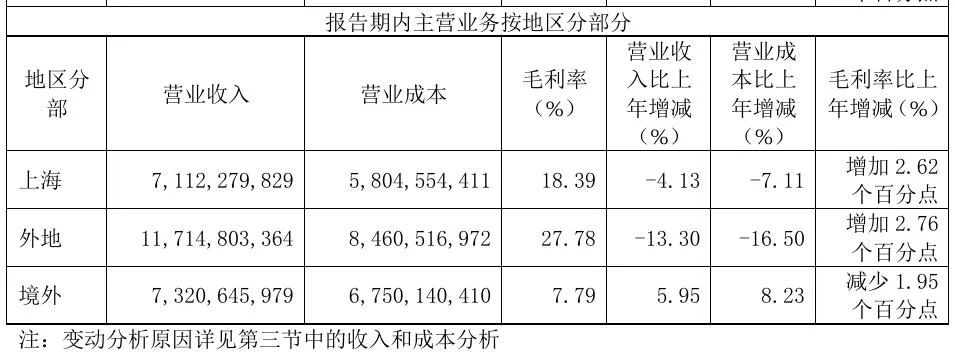

根據(jù)光明乳業(yè)財報,該公司在2023年新增了上海及外地經(jīng)銷商共計344個,但兩地的收入?yún)s分別下滑4.13%、13.30%至71.12億元和117.15億元,僅有新萊特所在的境外市場收入實現(xiàn)了5.95%的同比增長,來到73.21億元。

光明乳業(yè)董事長黃黎明亦在股東大會上坦言,光明乳業(yè)從1997年開始從上海走向華東,再進(jìn)一步走向全國,目前全國有25個牧場,21個加工廠,但其產(chǎn)品在西南、西北、東北地區(qū)銷量的確還不足。

換句話說,走過近30年發(fā)展歷程的光明乳業(yè)不僅沒能實現(xiàn)全國化,現(xiàn)有的華東市場也正逐漸失守。而在該公司管理層看來,要走向全國市場需要投入大量資金,光明乳業(yè)作為一家國有企業(yè),很難做到像一些初創(chuàng)企業(yè)一樣為鋪市場“燒錢”。

誠然,光明乳業(yè)的核心業(yè)務(wù)為巴氏殺菌鮮奶,該品類對冷鏈配送、牧場分部的需求較常溫奶更為苛刻,全國化鋪設(shè)半徑有限。但從市場競爭力的角度看,光明乳業(yè)勢不如人的深層次原因,依舊是其品牌創(chuàng)新能力與產(chǎn)品矩陣吸引力的不足。

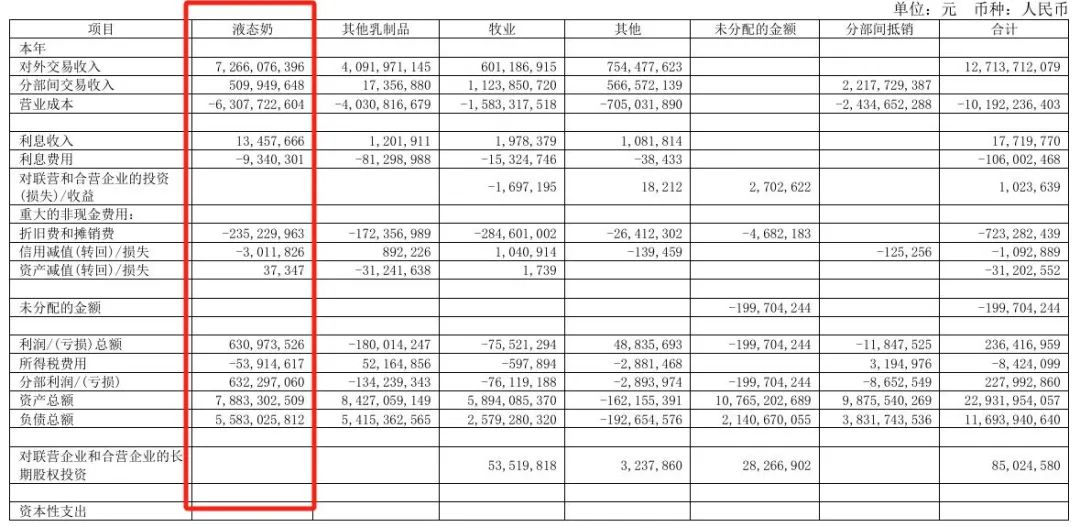

2024年上半年,光明乳業(yè)液態(tài)奶業(yè)務(wù)的對外交易收入約為72.66億元,較2023年同期的80.75億元降低超10%。即便如此,液態(tài)奶品類的收入依舊占總收入的近六成,而其他乳制品的合計收入占比僅32.19%,存在銷售品類單一的問題。

光明乳業(yè)上半年共推出34款新品,截至三季度末的研發(fā)費(fèi)用約為8410.41萬元,但比起不斷優(yōu)化常溫奶、酸奶、奶粉、奶酪棒等乳制品全品類矩陣的伊利和蒙牛,以及全速推出新品的君樂寶、三元,光明乳業(yè)的產(chǎn)品升級依舊稍顯遲緩。

如今光明乳業(yè)的處境,堪稱“前有虎狼,后有追兵”。在此背景下,依舊選擇深耕“領(lǐng)鮮”戰(zhàn)略、持續(xù)推動產(chǎn)品創(chuàng)新和科技研發(fā),能否幫助該公司應(yīng)對市場變化和行業(yè)挑戰(zhàn)還存在著太多的變數(shù)。

畢竟,在各大頭部乳企爭相擴(kuò)充品類布局、擴(kuò)大自身全國市場占有率的當(dāng)下,留給光明乳業(yè)根據(jù)資源分配情況逐步開發(fā)新市場的機(jī)會已經(jīng)不多了。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。