忙著“辟謠”的京東金融,基金代銷與放貸業務暴露合規隱憂快訊

誰能想到,京東雙11發布會邀請脫口秀演員楊笠引發的一把“火”,燒到了京東金融,并引發一系列連鎖反應。

基金代銷與放貸業務亂象頻出,京東金融又讓劉強東失望了?

出品|拾鹽士

作者|多面金融工作組

誰能想到,京東雙11發布會邀請脫口秀演員楊笠引發的一把“火”,燒到了京東金融,并引發一系列連鎖反應。

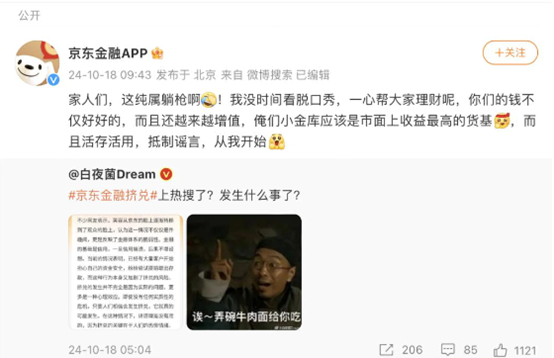

日前,#京東金融擠兌#的詞條突然沖上熱搜,引發多方關注。據正觀新聞報道,一張聲稱京東金融理財產品巨額提現無法贖回的截圖18日凌晨在各社交平臺流傳,截圖顯示“當前產品觸發巨額贖回,請于下一贖回開放日再試”。

此后,“京東金融遭遇監管工作組進駐,向部分銀行拆借資金”等相關傳聞進一步發酵,不斷刺激著投資者們敏感的神經。據10月21日公開報道,一位接近京東人士表示,相關信息嚴重失實。“這些內容都是毫無根據的謠言,京東金融業務在順暢運行中。”上述接近京東人士稱。而對于涉及到相關銀行事項則屬于“貨幣基金快贖標準流程”。

就在10月18日,京東金融還曾緊急辟謠“擠兌”傳言,回應稱相關言論完全失實,并表示自己“純屬躺槍”。有分析稱,或許是有大量用戶因不滿“楊笠出席活動”贖回理財產品,從而被一些網友稱之為“擠兌”。

圖片來源:@京東金融

拾鹽士關注到,除了近日“烏龍”不斷,今年以來京東金融的日子并不太平靜。先有7年前因合規問題退出市場的“白拿”業務,悄然重出江湖并再次引發合規爭議,再有520營銷內測活動出bug造成公司損失數百萬,無不給京東金融敲響警鐘。

踩著“紅線”前進的京東金融,前路幾何?

基金代銷業務暴露合規隱患

“白拿”“白兌”活動被指吃相難看

今年上半年以來,京東金融基金銷售業務的體量越來越大。

企查查信息顯示,京東肯特瑞基金銷售有限公司為京東科技(京東金融主體公司)旗下基金銷售業務展業主體,旗下涵蓋小金庫、理財、基金、高端理財等業務板塊。中基協數據顯示,2023年一季度,京東肯特瑞非貨幣基金保有規模同比增長97.6%,二季度同比增長81%,規模已突破千億元關口,達到1003億元。

可以看到,基金代銷業務給京東金融帶來了巨大利益,但其上半年推出的“白拿”“白兌”活動,卻產生了很大爭議。

在當時的活動頁面上,京東金融推出了“完成理財任務,享1分白拿價”的推薦語。據平臺顯示,白拿商品包括貴州茅臺飛天53度500ml(單瓶)、貴州茅臺飛天53度50ml*2(禮盒裝)等熱門產品。

不過,用戶真的可以1分錢拿下價值幾千元的飛天茅臺嗎?實則不然。京東金融以1分錢“白拿”活動為噱頭,誘導消費者購買高達244.09萬元的債券基金。除了茅臺,其他一分錢白拿商品也需要購買債券基金,不同商品購買的債券基金數目還不同。

此活動引發軒然大波,不少網友調侃“我都有這么多錢買基金了,還差錢買茅臺?”事實上,這樣的活動確實比直接用錢買飛天茅臺要貴的多。公募基金的A份額若持有時間較短會有高昂的贖回費,以京東的基金銷售費率為例,購買244萬中信建投穩祥A將按照0.03%收取申購費,7天贖回將按照0.1%收取贖回費率,僅交易費用便將近3200元,已經超過了同款飛天茅臺的市場價。

還有網友認為,“京東這是在想方設法收割用戶”“從白條到分分卡,再從白拿到白兌,似乎已經忘了當時高喊堅持金融向善的初心了”。

而事實上,京東金融此舉不僅引發用戶不滿,也與證監會相關規定相背離。

證監會曾在2020年8月28日發布《公開募集證券投資基金銷售機構監督管理辦法》,其中第二十四條規定:基金銷售機構及其從業人員從事基金銷售業務,不得采取抽獎、回扣或者送實物、保險、基金份額等方式銷售基金。很顯然,京東金融這種捆綁銷售做法與證監會的規定相悖涉嫌“踩紅線”。

值得注意的是,“白拿”這項業務,在2017年就曾因合規爭議登上風口浪尖并宣布“暫時下架”。時隔7年“白拿”再次重現,但依然未能重視合規問題,最后的結局也是在爭議之下以下線而告終。

不過京東金融并沒有停止相關嘗試。據公開信息,“白拿”活動下線后,京東金融又推出了換湯不換藥的“白兌”活動——投100元體驗基金送十幾元全品類立減券,依然直指基金代銷業務。

一位京東白條用戶表示,通過京東金融APP還款時,頁面彈出“京東送您還款券100%領取”,可以領取一張價值16.73元的無門檻、7天有效的還款券,前提是購買金額為200元的基金。還有用戶反映稱自己莫名其妙被開了“小金庫”,且注銷流程十分復雜。

京東金融的這種做法,再次被一眾白條用戶吐槽“吃相難看”。查詢黑貓平臺可以發現,京東金融相關的千余條投訴中,有多條涉及在京東白條還款時,莫名捆綁了京東肯特瑞基金銷售有限公司協議扣款的基金交易。

黑貓投訴截圖

有法律人士對此評價稱,雖然基金銷售競爭激烈,通過創新的營銷方式吸引客戶無可厚非,但游走在監管灰色地帶的擦邊球行為終究不是長久之計,基金銷售在創新的同時也需要嚴格遵守法律法規,把保護中小投資者權益放在第一位。

用戶投訴量行業前三

放貸業務亂象頻出被指“暴力催收”

除了基金代銷業務爭議重重,吃到了金融科技發展的紅利的京東金融近年來還大力發展網貸業務。

公開資料顯示,在2018年“去金融化”的行業浪潮中,京東金融改名京東數字科技,并聲稱自己是一家“科技公司”。在2021年上市失敗后,又將名字更改為京東科技。

據招股說明書顯示,京東金融于 2013 年獨立經營,成立初期主要基于京東集團電商平臺為商家及消費者提供普惠金融服務,解決小微企業和消費者融資難等問題。而事實上,京東金融很長時間以來都是一家以放貸、助貸為主的互金公司。

據招股書顯示,京東金融業務分為三個板塊,分別為金融機構數字化解決方案、商戶與企業數字化解決方案、政府及其他客戶數字化解決方案。而前兩個板塊,占京東金融收入占比九成。

值得注意的是,所謂的金融機構數字化解決方案,是幫助金融機構攬客、助貸,京東金融從中收取一定費用,代表性產品就是京東金條。而商戶與企業數字化解決方案,代表產品則是京東白條。

京東金融多次強調自己是科技公司,無非就是要規避“放貸”二字。要知道,京東金融這么龐大的業務規模,可能存在的違規風險也不小。據消費保相關數據,京東金融已成為暴力催收和泄露用戶隱私相關投訴的“重災區”。

數據顯示,今年1-4月消費保網貸平臺投訴量累計達到高達18771件,較去年同期增長185.97%。其中,京東金融的投訴量為1953件,在眾多網貸平臺當中位列第三。

據黑貓投訴平臺顯示,截止10月21日,包含“京東金融”關鍵字的投訴高達9萬多條,用戶投訴的主要問題包括“泄露隱私”“暴力催收騷擾”“放高利貸”“違規收集個人信息”等等。還有投訴者稱,京東金融客服曾有涉嫌暴力催收、恐嚇、盜取用戶信息等行為。

對此有業內觀點認為,京東似乎已經忘了當初“堅持金融向善”做金融的初心。正在一步步砸掉昔日的招牌,未來更應該想著如何更好地服務用戶,而不是借此平臺收割用戶。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。