已頻頻示好市場(chǎng),阿里拐點(diǎn)怎么還不到?快訊

2023年阿里一直不缺大新聞,集團(tuán)拆分,換帥,業(yè)務(wù)負(fù)責(zé)人調(diào)整,發(fā)放企業(yè)歷史首次股息25億美金,大筆回購(gòu)等等,中間穿插原定業(yè)務(wù)IPO的受阻,推遲等,加之最新風(fēng)傳的有關(guān)業(yè)務(wù)要出售的消息,每一個(gè)都能驚掉看客們下巴。

文 | 思辨財(cái)經(jīng)

2023年阿里一直不缺大新聞,集團(tuán)拆分,換帥,業(yè)務(wù)負(fù)責(zé)人調(diào)整,發(fā)放企業(yè)歷史首次股息25億美金,大筆回購(gòu)等等,中間穿插原定業(yè)務(wù)IPO的受阻,推遲等,加之最新風(fēng)傳的有關(guān)業(yè)務(wù)要出售的消息,每一個(gè)都能驚掉看客們下巴。

客觀地說,阿里這一系列變動(dòng)還是以積極因素為主,如拆分可以提高各個(gè)業(yè)務(wù)的經(jīng)營(yíng)效率,尤其在沒有母公司的扶持之后,各個(gè)業(yè)務(wù)將完全被推向殘酷的市場(chǎng)中,是騾子是馬要被拉出來遛遛了,又比如回購(gòu)和股息政策(還有近期馬云和蔡崇信的增持),這顯然也是為了示好資本市場(chǎng),只是目前結(jié)果不盡如人意,阿里股價(jià)仍未走出低谷,也因此市場(chǎng)中對(duì)于阿里勵(lì)精圖治改革也頗有質(zhì)疑之聲。

如今阿里估值已然偏低(TTM市盈率不足15倍),市場(chǎng)究竟在等待什么信號(hào)呢?

本文核心觀點(diǎn):

其一,近一年來,阿里管理層在對(duì)此前的“上頭”式擴(kuò)張進(jìn)行糾偏,賣資產(chǎn),回購(gòu)都源自新戰(zhàn)略,做法和理念上是積極的;

其二,戰(zhàn)略重新確定,效果仍然有時(shí)滯,淘天在2024年的表現(xiàn)非常重要;

其三,評(píng)判阿里利好或利空,經(jīng)營(yíng)端主要參考效率指標(biāo)。

拐點(diǎn)必要條件:處理非核心業(yè)務(wù)和淘天反彈

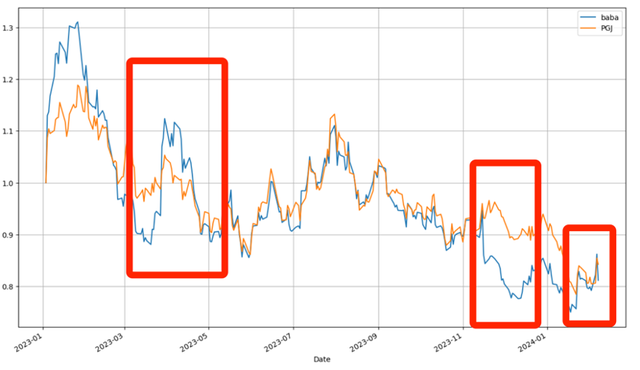

我們首先來判斷近一年期內(nèi)市場(chǎng)是否捕捉到了阿里一系列舉措,見下圖

金龍指數(shù)包含了赴美上市的主要中概企業(yè),我們將其視為”大盤“。在大多數(shù)時(shí)間內(nèi),阿里與大盤保持了比較一致的趨勢(shì),此時(shí)阿里漲跌更多體現(xiàn)的是系統(tǒng)性的風(fēng)險(xiǎn)或者利好。

其中也多有例外,如2023年3月阿里首次宣布“拆分計(jì)劃”,此時(shí)股價(jià)有明顯拉動(dòng),市場(chǎng)將其視為大利好,如果拆分上市可以成行,各業(yè)務(wù)在二級(jí)市場(chǎng)均可以獲得溢價(jià)能力,集團(tuán)股東當(dāng)然樂見其成。2023年11月,阿里宣布阿里云暫停IPO,上述預(yù)期落空,加之當(dāng)時(shí)風(fēng)傳“馬云減持計(jì)劃“,利空因素累積。

近期,蔡崇信和馬云分別增持阿里股份,市場(chǎng)情緒進(jìn)一步得到修正,阿里重新和大盤同頻互動(dòng)。

阿里的種種舉措信息多已被市場(chǎng)捕捉和反饋,換句話說,雖然阿里股價(jià)絕對(duì)值仍在低估,但如果沒有開篇所言的種種“示好”,阿里如今股價(jià)可能會(huì)更低,只是從長(zhǎng)線的反彈角度去看,市場(chǎng)還未等到明確的信號(hào)。

那么究竟市場(chǎng)在等什么呢?

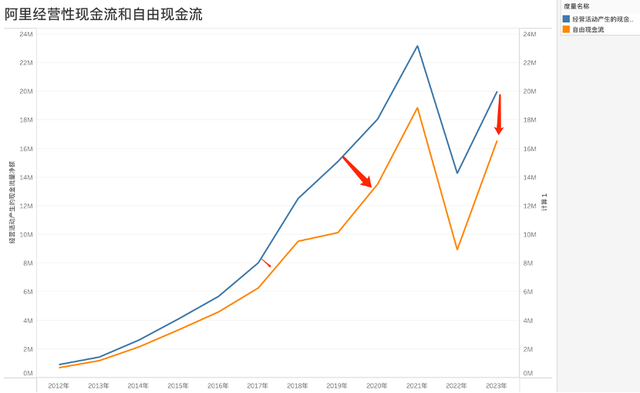

價(jià)值投資者認(rèn)為企業(yè)有“內(nèi)在價(jià)值”,二級(jí)市場(chǎng)估值會(huì)圍繞“內(nèi)在價(jià)值”波動(dòng),一般來說對(duì)成熟公司往往采取DCF估值模型(自由現(xiàn)金流折現(xiàn)模型),我們不妨以此來判斷阿里的估值拐點(diǎn),模型原理為將企業(yè)產(chǎn)生自由現(xiàn)金流進(jìn)行折現(xiàn),并以此作為估值基礎(chǔ)(產(chǎn)生自由現(xiàn)金流是企業(yè)經(jīng)營(yíng)重要目標(biāo))。

其中分子為“自由現(xiàn)金流”(經(jīng)營(yíng)性現(xiàn)金流-資本性開支),分母為貼現(xiàn)率,前者對(duì)于企業(yè)非常重要。

在阿里最黃金時(shí)期,基本可以是“多金且多利”,經(jīng)營(yíng)性現(xiàn)金流呈指數(shù)型增長(zhǎng),企業(yè)利潤(rùn)也是一路走高。面對(duì)彼時(shí)內(nèi)外部的樂觀局面,為延長(zhǎng)增長(zhǎng)期,打開“第二曲線”,阿里采取了積極的擴(kuò)張策略,以海量現(xiàn)金流為籌碼打造了一個(gè)商業(yè)生態(tài)帝國(guó)。

上圖中兩條折線的差值也就是資本性支出規(guī)模,自2027年之后明顯放大。如今市場(chǎng)中相當(dāng)多觀點(diǎn)對(duì)阿里的擴(kuò)張策略持完全否定的態(tài)度,認(rèn)為企業(yè)當(dāng)初就應(yīng)該以電商為中心,我們倒也不這么認(rèn)為:

其一,在市場(chǎng)景氣度偏高之時(shí),投資性業(yè)務(wù)很有可能產(chǎn)生更佳的回報(bào),投資擴(kuò)張戰(zhàn)略本身并沒有錯(cuò);

其二,阿里擴(kuò)張最大的問題乃是超出了能力邊界,電商向傳統(tǒng)零售,向娛樂等領(lǐng)域前進(jìn)之快,使得企業(yè)在人才培養(yǎng),理念迭代方面都顯得滯后,加之收購(gòu)之后,一些領(lǐng)域并沒有拿出切實(shí)可行的新方案,使得效率滯后,虧損就成了拖累;

其三,2020年(2021財(cái)年)堪稱是阿里的高光時(shí)刻,該年兩條折線都創(chuàng)了新高,其后隨著宏觀經(jīng)濟(jì)的調(diào)整,加之基石業(yè)務(wù)的國(guó)內(nèi)電商業(yè)務(wù)遭遇消費(fèi)降級(jí)這一大趨勢(shì),其后現(xiàn)金流輝煌便不復(fù)往昔,投資業(yè)務(wù)的弊端也在此時(shí)開始集中爆發(fā),如線下零售商超業(yè)務(wù)開始出現(xiàn)虧損。

站在自由現(xiàn)金流角度,阿里現(xiàn)在最需要的做的乃是開源和節(jié)流,穩(wěn)住仍是現(xiàn)金牛的淘天業(yè)務(wù),對(duì)現(xiàn)金高強(qiáng)度消耗的業(yè)務(wù)進(jìn)行關(guān)停并轉(zhuǎn),甚至是出售,此乃是拐點(diǎn)產(chǎn)生的必要條件。

在2023年Q4分析師會(huì)議上,阿里管理層表示:

1)我們資產(chǎn)負(fù)債表上依然有一些傳統(tǒng)的實(shí)體零售業(yè)務(wù),這些也不是我們核心聚焦的。如果能夠完成退出的話,也是非常合理的。

2)將會(huì)專注于核心業(yè)務(wù)投資,這些核心業(yè)務(wù)投資一個(gè)是電商業(yè)務(wù),包括境內(nèi)和境外電商,第二個(gè)是云計(jì)算。

這些基本是對(duì)近期瘋傳阿里要出售資產(chǎn)的回應(yīng):賣資產(chǎn)確實(shí)在進(jìn)行,早晚的問題。

多年活躍在投資領(lǐng)域的管理層自然明白阿里當(dāng)前市值不振的主要原因,非理性擴(kuò)張的業(yè)務(wù)已經(jīng)成為企業(yè)包袱,估值的黑洞。2023年努力調(diào)整節(jié)奏,希望將企業(yè)重新拉回聚焦核心的軌跡上。

如今賣資產(chǎn)已經(jīng)在路上,接下來重點(diǎn)看待的便是核心業(yè)務(wù)的“造錢能力”的回升。2023年阿里云調(diào)整經(jīng)營(yíng)節(jié)奏,不再犧牲效率追求成長(zhǎng)(混合云和定制為主的私有云業(yè)務(wù)削減,公有云重新確定為重中之重)這也與集團(tuán)策略保持一致。

處于觀望階段的當(dāng)屬淘天,2023年要“重回淘寶”,當(dāng)年雙十一重新祭起了最低價(jià)的大旗,這一方面確實(shí)上引起了市場(chǎng)對(duì)阿里基石業(yè)務(wù)的興趣(2024全年客戶管理收入增長(zhǎng)大概率為正,上年同期則為負(fù)),提高了業(yè)務(wù)預(yù)期,但另一方面從財(cái)報(bào)角度短期內(nèi)則需要面臨一些壓力。

由于淘寶的貨幣化率要低于天貓,當(dāng)業(yè)務(wù)優(yōu)先級(jí)重回淘寶后,就要犧牲部分貨幣化率。在2023年Q4,淘天GMV為正增長(zhǎng),但客戶管理收入同比保持不變,顯然這是側(cè)重點(diǎn)切換后的“代價(jià)”。

如果說賣資產(chǎn)的預(yù)期已經(jīng)十分明確,也稱得上是利好,那么對(duì)于阿里真正大利好乃是淘天業(yè)務(wù)在2024年能夠迎來全新拐點(diǎn):總GMV和客戶管理收入雙雙保持增長(zhǎng),也就是說GMV增長(zhǎng)幅度要大于聚焦淘寶后的“讓利幅度”,這就對(duì)前者提出了更高要求。

回購(gòu)和股息政策源自“瘦身運(yùn)動(dòng)”

在媒體一般的表述中,總喜歡將企業(yè)賬面上的現(xiàn)金規(guī)模視為一大利好,企業(yè)闡釋自身優(yōu)勢(shì)時(shí)也總愛將現(xiàn)金儲(chǔ)備掛在嘴邊。

誠(chéng)然現(xiàn)金規(guī)模越大,企業(yè)抵御風(fēng)險(xiǎn)的能力越強(qiáng),越不至于陷入短期流動(dòng)性問題,但現(xiàn)金越多是不是越好呢?答案又是否定的。

2023年Q4分析師會(huì)議上,阿里管理層表示:

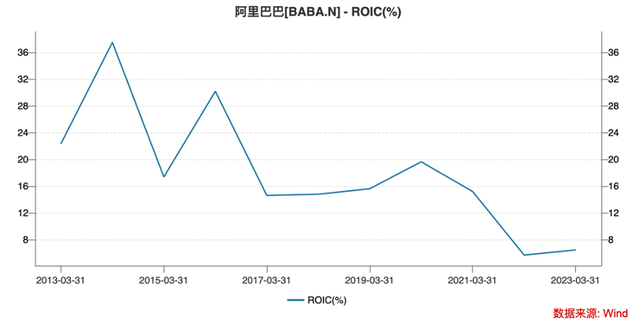

作為上市公司就是要向投資人、股東顯示出有好的資本回報(bào)。因此,阿里巴巴上季度公布,會(huì)逐步地把資本回報(bào)率從單位數(shù)提高至兩位數(shù)。

這已經(jīng)是連續(xù)兩個(gè)季度強(qiáng)調(diào)提升資本回報(bào)率了(ROIC),該指標(biāo)為投出或使用資金與相關(guān)回報(bào)之比例,其公式為:資本回報(bào)率 = (凈收入 - 稅收) / (股東權(quán)益+有息負(fù)債)= (凈收入 - 稅收) / (總資本總財(cái)產(chǎn) - 過剩現(xiàn)金 - 無息流動(dòng)負(fù)債)。

上述公式之所以要剔除”過剩現(xiàn)金“,是因?yàn)榇瞬糠脂F(xiàn)金于企業(yè)正常運(yùn)營(yíng)毫無關(guān)系(超出正常經(jīng)營(yíng)的部分現(xiàn)金),這也再次強(qiáng)調(diào)資本回報(bào)率衡量的乃是“企業(yè)經(jīng)營(yíng)切實(shí)投入資本產(chǎn)生產(chǎn)生回報(bào)的能力”,在此分析框架內(nèi)過剩現(xiàn)金是不產(chǎn)生任何價(jià)值的。

在企業(yè)處于擴(kuò)張周期,利潤(rùn)創(chuàng)造仍然仰仗于電商業(yè)務(wù),但資本投入量陡增,過剩現(xiàn)金減少,ROIC隨之下行,上圖已經(jīng)如實(shí)反映了以往歷史。在企業(yè)發(fā)展的新階段,站在如今效率優(yōu)化角度,企業(yè)就需要:

1)減少資金投資規(guī)模;

2)如果賬面“過剩現(xiàn)金”過多,資金本身又無法產(chǎn)生價(jià)值,不如將其直接回饋股東,如回購(gòu)可以減少“股東權(quán)益”,不僅優(yōu)化了ROIC還改善了股東的得到感。

此外,由于“過剩現(xiàn)金”本身并不產(chǎn)生價(jià)值,賬面過多反而會(huì)影響ROE(凈資產(chǎn)回報(bào)率),當(dāng)企業(yè)不再盲目擴(kuò)張時(shí),不妨將現(xiàn)金通過股息發(fā)放回饋給投資者。這也是巴菲特價(jià)值投資的重要思想。

2023年Q4財(cái)報(bào),阿里宣布增加250億美元的回購(gòu)額度,截至季度末仍有353億美元的回購(gòu)額度,這一方面再次確認(rèn)了企業(yè)的“瘦身戰(zhàn)略”,企業(yè)發(fā)展的資金量銳減,企業(yè)要側(cè)重于產(chǎn)生自由現(xiàn)金流,但自身業(yè)務(wù)又已經(jīng)不需要那么多現(xiàn)金了,不妨回饋市場(chǎng),另一方面也說明長(zhǎng)期內(nèi)企業(yè)要將效率置于首位。

在付出巨大代價(jià)之后,阿里終于意識(shí)到了能力邊界的重要性,當(dāng)前管理層也在努力將企業(yè)重新拉回正軌,只是冰凍三尺非一日之寒,業(yè)績(jī)要滯后于戰(zhàn)略。在本文所提及指標(biāo)有明顯改善之前,市場(chǎng)對(duì)阿里仍然會(huì)有不同觀感,或悲觀或樂觀,或抄底或做空,此時(shí)討論市值低估問題也無太大意義,在戰(zhàn)略重新確定后,企業(yè)唯有勵(lì)精圖治,用業(yè)績(jī)?cè)谫Y本市場(chǎng)證明自己。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。