估值狂飆880倍,大訂單主要來(lái)自投融資關(guān)聯(lián)方,“機(jī)器人第一股”優(yōu)必選業(yè)務(wù)持續(xù)性堪憂快訊

“人形機(jī)器人第一股”盈利能力堪憂。

“人形機(jī)器人第一股”盈利能力堪憂。

12月1日,港交所官網(wǎng)顯示,人工智能和人形機(jī)器人企業(yè)優(yōu)必選已通過(guò)港交所聆訊。意味著其迎來(lái)了商業(yè)歷程的一個(gè)重要里程碑,即將在港交所主板上市,成為“人形機(jī)器人第一股”。

根據(jù)弗若斯特沙利文的資料,按2022年收入計(jì),優(yōu)必選是中國(guó)第一大教育智能機(jī)器人及智能機(jī)器人解決方案供應(yīng)商,市場(chǎng)份額為22.5%。

優(yōu)必選的機(jī)器人曾先后四次亮相春晚舞臺(tái),并引發(fā)投資方熱捧。天眼查數(shù)據(jù)顯示,從2012年3月成立至今,優(yōu)必選獲得了騰訊投資、海爾資本、民生證券、科大訊飛等明星投資機(jī)構(gòu)的投資。

盡管優(yōu)必選的估值從Pre-A輪的3600萬(wàn)飆升至上市前的320億元,翻了880多倍,但作為人形機(jī)器人“獨(dú)角獸”,優(yōu)必選的發(fā)展始終不及預(yù)期,被投資方接力“輸血”抬進(jìn)資本市場(chǎng)的優(yōu)必選,自我造血能力依然堪憂。

教育機(jī)器人銷量連番腰斬

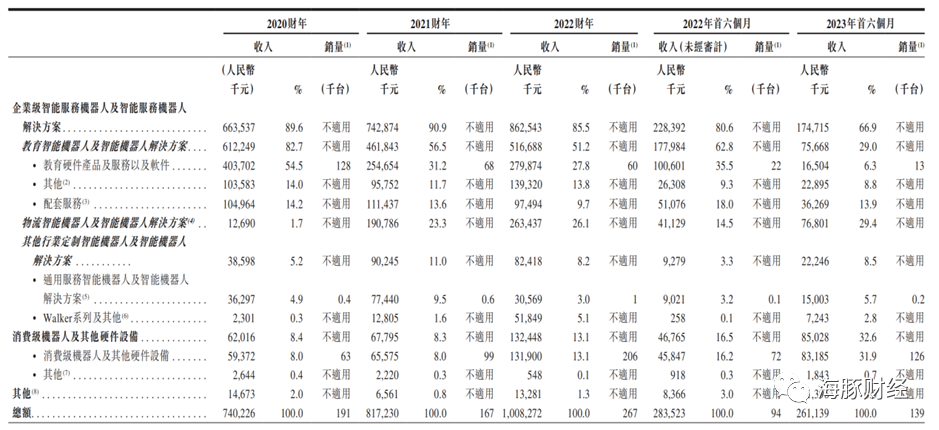

根據(jù)招股書,2020年至2023年上半年,優(yōu)必選的總營(yíng)收分別為7.40億元、8.17億元、10.08億元和2.61億元,值得關(guān)注的是,2023年上半年,其總營(yíng)收增速同比下降7.9%。同一時(shí)期,優(yōu)必選的凈虧損分別為7.07億元、9.18億元、9.87億元和5.48億元,2023年上半年,其凈虧損進(jìn)一步擴(kuò)大6.4%。2020年至2023年上半年,凈虧損累計(jì)為31.35億元。

按照業(yè)務(wù)構(gòu)成劃分,優(yōu)必選的收入來(lái)源為教育智能機(jī)器人及解決方案業(yè)務(wù)、物流智能機(jī)器人及解決方案業(yè)務(wù)、消費(fèi)級(jí)機(jī)器人等。其中,教育智能機(jī)器人業(yè)務(wù)在2020年至2022年為優(yōu)必選第一大創(chuàng)收業(yè)務(wù),該業(yè)務(wù)占總營(yíng)收比例分別為82.7%、56.5%、51.2%,呈現(xiàn)出持續(xù)下滑態(tài)勢(shì)。2023年上半年,消費(fèi)級(jí)機(jī)器人業(yè)務(wù)一躍成為第一大創(chuàng)收業(yè)務(wù),占比達(dá)到32.6%,而教育智能機(jī)器人業(yè)務(wù)占比僅為29.0%,變?yōu)榈谌髽I(yè)務(wù)。

教育智能機(jī)器人業(yè)務(wù)日益萎縮,直接原因在于教育硬件產(chǎn)品銷量直線下跌。2020年至2023年上半年,教育硬件產(chǎn)品銷量分別為12.8萬(wàn)臺(tái)、6.8萬(wàn)臺(tái)、6.0萬(wàn)臺(tái)和1.3萬(wàn)臺(tái)。

優(yōu)必選的教育智能機(jī)器人業(yè)務(wù)的銷售對(duì)象主要為政府教育局,即通過(guò)招標(biāo)形式從地方教育局獲取新業(yè)務(wù)。

不過(guò),作為主要客戶的政府教育局卻無(wú)法成為優(yōu)必選穩(wěn)定的收入來(lái)源,雙方的合作存在不可持續(xù)性。

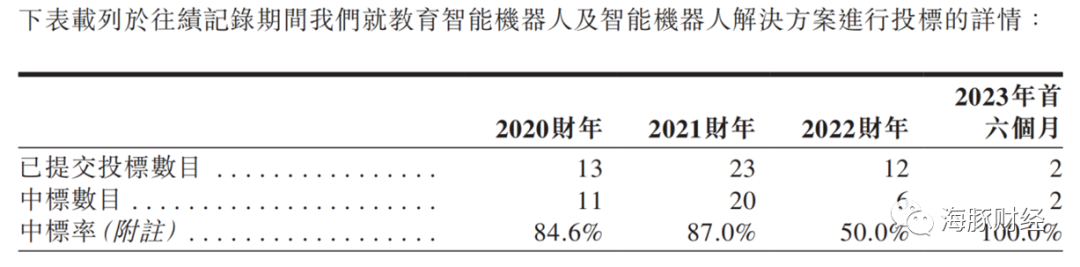

2020年至2022年,優(yōu)必選的中標(biāo)率由84.6%下降至50.0%,下滑趨勢(shì)明顯。2023年上半年,優(yōu)必選中標(biāo)數(shù)目只有2起,較巔峰時(shí)期的2021年分別下降91.3%和90.0%。

中標(biāo)數(shù)目下滑嚴(yán)重主要原因在于各省市教育局一般會(huì)根據(jù)地方政策及財(cái)政預(yù)算進(jìn)行招標(biāo),無(wú)法固定時(shí)間及數(shù)量,這意味著優(yōu)必選的教育智能機(jī)器人業(yè)務(wù)勢(shì)必存在較大波動(dòng),抗風(fēng)險(xiǎn)能力較差,比如新冠疫情期間學(xué)校暫時(shí)停課,以及疫情后經(jīng)濟(jì)低迷,都導(dǎo)致各地教育部門削減智能機(jī)器人招標(biāo)。

招股書顯示, 2020年至2023年上半年,優(yōu)必選教育機(jī)器人的銷量分別為11.1萬(wàn)臺(tái)、6.3萬(wàn)臺(tái)、5.5萬(wàn)臺(tái)和1.0萬(wàn)臺(tái)。同期,毛利率分別為52.5%、49.0%、63.3%和49.4%,毛利率水平雖然下滑不多,但銷量慘遭腰斬再腰斬。

值得注意的是,優(yōu)必選銷售給政府相關(guān)機(jī)構(gòu)的教育機(jī)器人存在回款困難,貿(mào)易應(yīng)收賬款不斷走高。

2020年至2023年上半年,政府相關(guān)客戶的貿(mào)易應(yīng)收款項(xiàng)分別為7988.2萬(wàn)元、1.63億元、3.65億元和3.59億元,其中2023年上半年的貿(mào)易應(yīng)收款項(xiàng)已接近2022年全年水平,且部分貿(mào)易應(yīng)收款項(xiàng)賬齡超過(guò)三年,在各地政府機(jī)構(gòu)財(cái)政吃緊的情況下,優(yōu)必選的壞賬風(fēng)險(xiǎn)不言而喻。

大訂單多來(lái)自投融資關(guān)聯(lián)方

招股書顯示,優(yōu)必選的商業(yè)模式存在重大缺陷,過(guò)往幾年前五大客戶大多來(lái)自融資機(jī)構(gòu)所在地的政府教育部門或國(guó)有企業(yè),存在以融資額度換取訂單的嫌疑(比如用融資額度換取地方政府訂單;或者在當(dāng)?shù)卦O(shè)立研發(fā)中心/生產(chǎn)基地?fù)Q取當(dāng)?shù)赜唵蔚鹊龋@些大額訂單與各地政府的招商引資政策密切相關(guān),不具備可持續(xù)性,在地方財(cái)政吃緊的情況下,優(yōu)必選后續(xù)是否能夠獲得來(lái)自政府教育部門的訂單存疑。

優(yōu)必選在招股書中承認(rèn),在過(guò)往業(yè)績(jī)記錄期間,公司五大客戶連同連同若干投資者為中國(guó)相同城市的政府實(shí)體或國(guó)有資產(chǎn)企業(yè)。實(shí)際上,這些大客戶訂單構(gòu)成了間接的關(guān)聯(lián)交易。

招股書顯示,2020年至2023年上半年,優(yōu)必選前五大客戶貢獻(xiàn)收入分別為4.93億元、4.27億元、7.21億元和1.16億元,占總營(yíng)收比例分別為66.5%、52.2%、71.5%和44.5%。其中,最大客戶貢獻(xiàn)收入分別為2.78億元、1.75億元、2.77億元和0.71億元,占總營(yíng)收比例分別為37.8%、21.4%、27.4%和27.4%。2020年至2022年,前五大客戶貢獻(xiàn)收入占據(jù)總營(yíng)收的半壁江山。

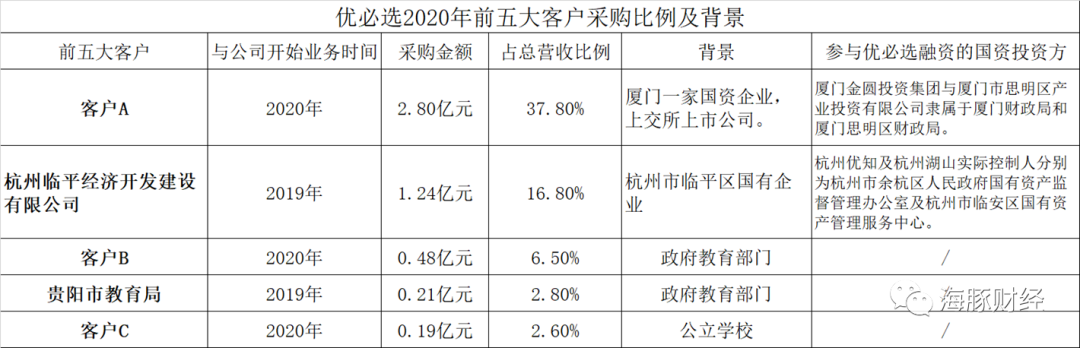

讓我們看一下2020年的優(yōu)必選主要客戶名單。

招股書顯示,優(yōu)必選2020年的最大客戶A是廈門市的一家國(guó)有資產(chǎn)企業(yè),該國(guó)資為上交所上市公司,2020年,該公司向優(yōu)必選的采購(gòu)金額為2.8億元,占后者當(dāng)年總營(yíng)收的37.8%。

實(shí)際上,這家廈門國(guó)資上市公司的訂單與廈門國(guó)資參與優(yōu)必選融資有一定關(guān)系。

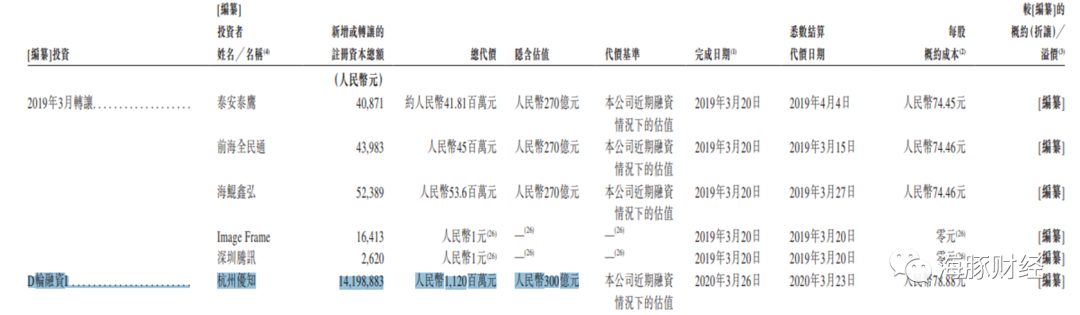

招股書顯示,2021年初,廈門金圓投資集團(tuán)有限公司與廈門市思明區(qū)產(chǎn)業(yè)投資有限公司分別出資1億元,參與優(yōu)必選D輪融資。廈門金圓及廈門思明最終控制人分別為廈門市財(cái)政局及廈門市思明區(qū)財(cái)政局。

公開信息顯示,2020年,廈門與優(yōu)必選簽訂投資協(xié)議,后者在廈門建設(shè)人工智能機(jī)器人總部基地。該基地于2020年8月正式啟用。而在2020年7月,廈門與優(yōu)必選科技合作的人工智能教育項(xiàng)目正式啟動(dòng)。優(yōu)必選科技為廈門市100所學(xué)校,提供一整套涵蓋小學(xué)、初中、高中各年齡階段的人工智能教育解決方案。

這意味著,廈門市國(guó)資向優(yōu)必選采購(gòu)是當(dāng)?shù)貒?guó)資基金對(duì)外投資與當(dāng)?shù)卣猩桃Y的一個(gè)結(jié)果。從上述操作看,優(yōu)必選存在以投融資換取訂單的嫌疑。事實(shí)證明,此類地方政府采購(gòu)行為不具有可持續(xù)性。我們從優(yōu)必選披露的過(guò)去幾年主要客戶情況可以看出,廈門國(guó)資在2020年大單采購(gòu)后,在2021、2022年和2023年上半年就不再出現(xiàn)在前五大客戶中。由此可見,此類大訂單是一次性的。

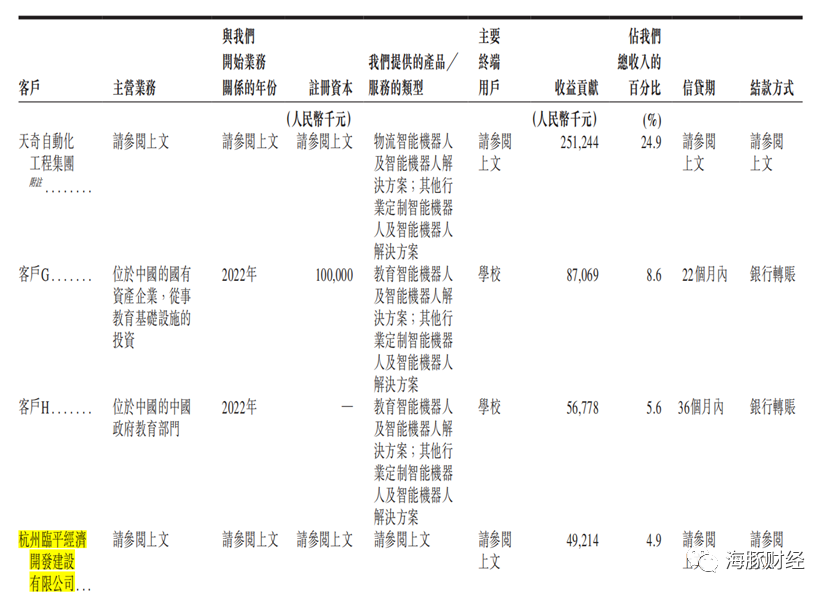

第二大客戶為杭州臨平經(jīng)濟(jì)開發(fā)建設(shè)有限公司,該公司為一家位于杭州市臨平區(qū)的國(guó)有資產(chǎn)企業(yè)。杭州臨平大額采購(gòu)的背后依然與政府投融資活動(dòng)相關(guān)。

招股書顯示,杭州優(yōu)知企業(yè)管理服務(wù)合伙企業(yè)(有限合伙)2020年3月參與優(yōu)必選D輪融資,投資額11.2億元。杭州湖山股權(quán)投資有限公司2021年初參加了優(yōu)必選D輪融資,投資額2.5億元。而杭州優(yōu)知及杭州湖山實(shí)際控制人分別為杭州市余杭區(qū)國(guó)有資產(chǎn)監(jiān)督管理辦公室及杭州市臨安區(qū)國(guó)有資產(chǎn)管理服務(wù)中心。

第三和第四大客戶都是政府教育部門,后者是貴陽(yáng)市教育局,最終用戶都是公立學(xué)校。第五大客戶是公立學(xué)校。

整體看,2020年優(yōu)必選的采購(gòu)主要來(lái)自政府機(jī)構(gòu),而部分融資方所屬的地方政府則是采購(gòu)主力,采購(gòu)總金額占當(dāng)年優(yōu)必選總營(yíng)收的54%。

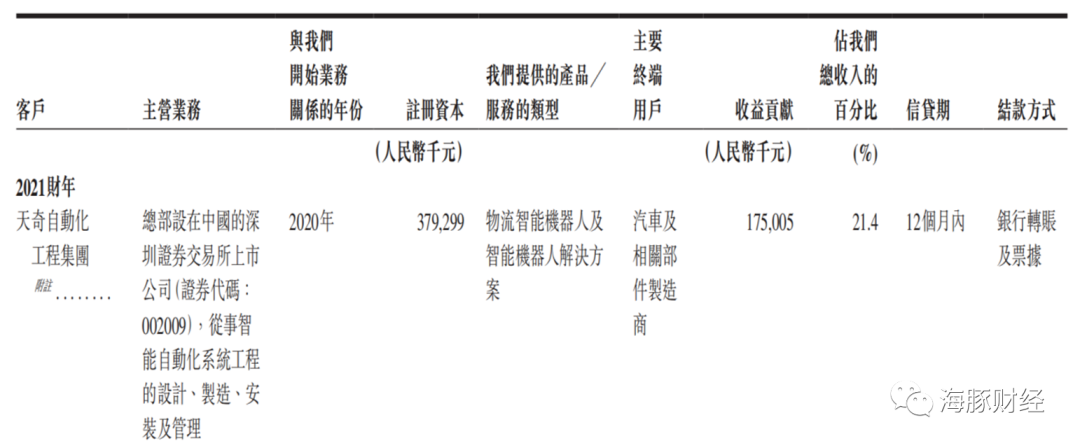

2021年,優(yōu)必選前五大客戶分別為天奇集團(tuán)、3家國(guó)有企業(yè)以及一家政府教育機(jī)構(gòu)。

招股書顯示,天奇集團(tuán)是優(yōu)必選的重要關(guān)聯(lián)方;客戶E是湖州市南潯區(qū)的國(guó)資企業(yè),很巧的是,優(yōu)必選的D輪融資方之一為湖州市南潯區(qū)金融投資有限公司,該公司由湖州市南潯區(qū)財(cái)政局最終控制。第四大客戶杭州臨平是2020年的大客戶之一,也是融資機(jī)構(gòu)關(guān)聯(lián)方。客戶D和客戶F雖然沒(méi)有披露具體背景,但也都屬于國(guó)有背景。

整體看,2021年優(yōu)必選來(lái)自關(guān)系密切的合作方的采購(gòu)訂單金額占當(dāng)年總營(yíng)收的37%。

2022年,優(yōu)必選前五大客戶中同樣出現(xiàn)了天奇集團(tuán)和杭州臨平,但第一大客戶變更為客戶F,貢獻(xiàn)收入為2.77億元,占總營(yíng)收的比例為27.4%;客戶H為第四大客戶,貢獻(xiàn)收入為5677.8萬(wàn)元,占總營(yíng)收的比例為5.6%。

在招股書中,優(yōu)必選對(duì)客戶H的信息進(jìn)行了披露,該客戶為柳州市政府教育部門,巧合的是,柳州市政府投資基金為優(yōu)必選2022年6月的D輪投資方,而柳州市政府投資基金最終由柳州市國(guó)資委控制。

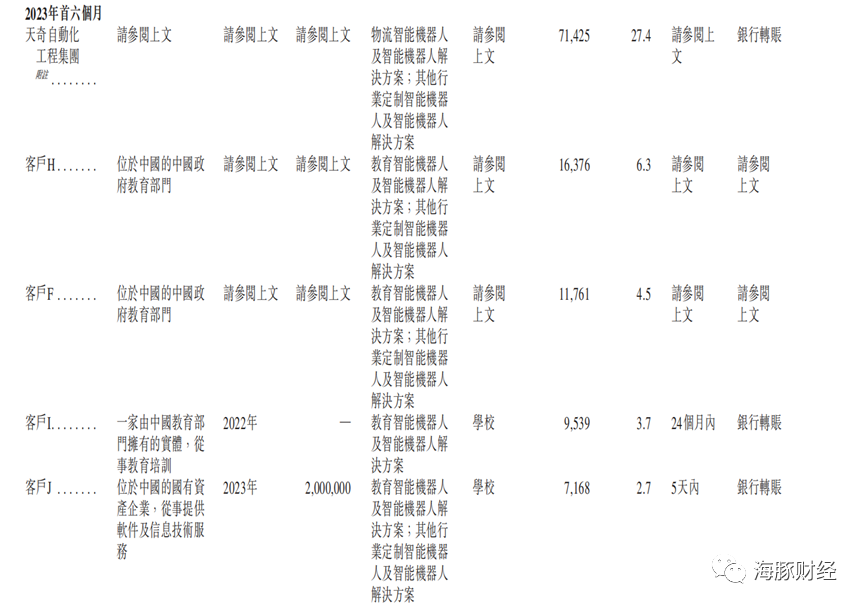

2023年上半年,天奇集團(tuán)、客戶H和客戶F分別為優(yōu)必選前三大客戶,并引入了客戶I和客戶J,不過(guò)兩者信息未得到披露,但從簡(jiǎn)介看,分別是教育部門相關(guān)機(jī)構(gòu)和國(guó)資企業(yè),面向的終端用戶均為學(xué)校。

整體而言,過(guò)去幾年中,優(yōu)必選的五大客戶中大部分為投資方所在地的國(guó)有企業(yè)或政府教育部門,從披露信息看,這些大額訂單多為一次性訂單,不具有持續(xù)性。

物流機(jī)器人業(yè)務(wù)“虛假繁榮”

值得關(guān)注的是,優(yōu)必選前五大客戶中有一家為其重要關(guān)聯(lián)方-天奇集團(tuán)。天奇集團(tuán)是一家在深交所上市的汽車自動(dòng)化輸送系統(tǒng)裝備企業(yè),其直接及間接持有優(yōu)必選附屬公司無(wú)錫優(yōu)奇智能科技有限公司共30.97%的股權(quán)。2020年至2023年上半年,天奇集團(tuán)分別為優(yōu)必選貢獻(xiàn)收入0.13億元、1.75億元、2.51億元和0.71億元,占優(yōu)必選總營(yíng)收的比例分別為1.7%、21.4%、24.9%和27.4%,提升迅速。

2021年,天奇集團(tuán)成為優(yōu)必選的最大客戶,2022年降為第二大客戶,2023年上半年,天奇集團(tuán)又成為其第一大客戶。可見,優(yōu)必選對(duì)天奇集團(tuán)的依賴性較強(qiáng)。

需要指出的是,優(yōu)必選第二大業(yè)務(wù)物流智能機(jī)器人的大部分收入都來(lái)自天奇集團(tuán),后者貢獻(xiàn)收入占物流智能機(jī)器人業(yè)務(wù)收入的比例分別為97.6%、91.7%、95.4%和93.0%。正是在天奇集團(tuán)的關(guān)聯(lián)訂單支持下,優(yōu)必選的物流智能機(jī)器人業(yè)務(wù)才獲得了飛速發(fā)展。2020年至2023年上半年,該業(yè)務(wù)收入占總營(yíng)收的比例分別為1.7%、23.3%、26.1%和29.4%,收入直線上升。

招股書顯示,2020年和2021年,優(yōu)必選物流智能機(jī)器人收入分別為0.13和1.91億元,增幅高達(dá)1400%!沒(méi)有天奇集團(tuán)撐起優(yōu)必選的物流機(jī)器人業(yè)務(wù),后者恐怕很難填補(bǔ)教育機(jī)器人市場(chǎng)萎縮導(dǎo)致的收入空白,雙方的交易存在較大的利益輸送嫌疑。

與天奇集團(tuán)的關(guān)聯(lián)交易掩蓋了優(yōu)必選物流智能機(jī)器人業(yè)務(wù)的真實(shí)水平。從披露信息看,優(yōu)必選幾乎沒(méi)有獨(dú)立第三方的物流機(jī)器人訂單。如果沒(méi)有開拓獨(dú)立新客戶的能力,優(yōu)必選就無(wú)法證明其物流智能機(jī)器人在市場(chǎng)上的競(jìng)爭(zhēng)力,第二大業(yè)務(wù)不過(guò)是虛假繁榮。一旦天奇集團(tuán)不再采購(gòu)優(yōu)必選的物流機(jī)器人,優(yōu)必選的物流機(jī)器人業(yè)務(wù)將成為空殼。

目前,優(yōu)必選的物流智能機(jī)器人業(yè)務(wù)仍處于“以價(jià)換量”階段,2020年至2023年上半年,該業(yè)務(wù)毛利率分別為14.9%、14.1%、7.9%和12.4%,處于較低水平。作為對(duì)比,競(jìng)爭(zhēng)對(duì)手海康機(jī)器人的移動(dòng)機(jī)器人業(yè)務(wù)(聚焦于智慧物流和智能制造領(lǐng)域)毛利率在2020年至2022年分別為42.89%、38.61%、35.28%,雙方差距十分明顯。

優(yōu)必選在招股書中解釋,物流智能機(jī)器人業(yè)務(wù)主要是定價(jià)較低以及挽留終端用戶等。問(wèn)題是,如此低的定價(jià)和毛利率為何還無(wú)法爭(zhēng)取到天奇集團(tuán)之外的獨(dú)立客戶?是否說(shuō)明優(yōu)必選的物流智能機(jī)器人在產(chǎn)品性能上并不具備競(jìng)爭(zhēng)優(yōu)勢(shì)??jī)?yōu)必選在招股書中并沒(méi)有給出有說(shuō)服力的解釋。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。