喜馬拉雅沖刺IPO 版權及合規問題仍存掣肘快訊

4月12日,上海喜馬拉雅科技有限公司(以下簡稱“喜馬拉雅”)正式向港交所遞交了招股書,再次向在線音頻第一股發起沖擊。

作為中國最大在線音頻平臺,喜馬拉雅亦需重視合規風險

作為中國最大在線音頻平臺,喜馬拉雅亦需重視合規風險

4月12日,上海喜馬拉雅科技有限公司(以下簡稱“喜馬拉雅”)正式向港交所遞交了招股書,再次向在線音頻第一股發起沖擊。

2023年,喜馬拉雅在移動端總收聽時長、在線音頻總收入上均獨占鰲頭,穩坐中國最大在線音頻平臺的寶座。然而,喜馬拉雅亦面臨著多重風險和挑戰,涉及與業務相關的法律法規、用戶吸引與留存、經營狀況等方面。

版權及合規問題纏身

當前,法律法規與監管合規問題對于在線音頻平臺的運營至關重要。政府對于網絡內容的管理和監管力度不斷加強,特別是國家廣播電視總局發布的《關于進一步規范網絡視聽節目傳播秩序的通知》(以下簡稱“《通知》”)。該《通知》不僅嚴格禁止了非法抓取和剪拼改編視聽節目的行為,而且對網絡節目服務提供商提出了更為嚴格的內容管理要求,包括對節目冠名和贊助的審核程序。對于喜馬拉雅平臺來說,這些規定提升了在線音頻平臺的內容審核標準,亦要求其投入更多的資源以確保內容的合法合規性。這不僅增加了運營成本,也可能對內容的多樣性和用戶的參與度產生一定的影響。

2008年1月31日,國家廣播電視總局公布了《互聯網視聽節目服務管理規定》,根據該規定,從事信息網絡傳播視聽節目業務,應當取得視聽許可證,而喜馬拉雅曾因未持有視聽許可證而遭受行政處罰,2020年9月前,喜馬拉雅尚未在全國網絡視聽平臺信息登記管理系統內登記,因運營的視聽節目網絡傳輸業務未遵守使用的中國法律法規,及因未取得視聽許可證從事視聽節目網絡傳輸業務,且違反內容規定,受到行政處罰并罰款8000元。之后,喜馬拉雅自2020年9月起在全國網絡視聽平臺信息登記管理系統內登記,并接受與視聽許可證持有人相同的監管及監督,但記者注意到,許可證的有效期為三年,截至2024年3月前,喜馬拉雅仍未持有視聽許可證,且無法向投資者保證能夠及時重續該許可證,或無法重續該許可證,面臨一定的合規風險。

招股書顯示,喜馬拉雅平臺上的部分內容可能被歸類為“網絡出版物”,但截至目前,該平臺尚未取得網絡出版服務許可證。若被認定無證經營,可能面臨包括平臺關閉、內容下架、收入和設備沒收、罰款等在內的一系列處罰。此外,盡管喜馬拉雅不認為自己提供互聯網新聞信息服務,但監管機構可能對其平臺上的新聞相關內容有不同看法,若被視為未經許可開展服務,也可能遭受罰款或其他處罰。

事實上,喜馬拉雅的版權問題一直是業界關注的焦點,該平臺的版權問題主要源于兩個方面:一是內容創作者的上傳行為;二是與第三方IP合作方的知識產權。

首先,喜馬拉雅允許內容創作者匿名上傳音頻內容,雖然在一定程度上豐富了平臺的內容多樣性,但也帶來了版權問題。由于上傳內容數量龐大,平臺難以準確判斷每一項內容的版權歸屬,并確保獲得合法授權。這種情況導致了多起版權糾紛,包括因《斗羅大陸》和《左耳》等知名作品而引發的法律訴訟。

其次,喜馬拉雅的內容策略在很大程度上依賴于第三方IP合作方的知識產權。喜馬拉雅需與第三方IP合作方簽訂許可協議或轉授權協議來獲取這些內容,但這些協議的期限、條款和條件存在不確定性。如果第三方IP合作方不愿意或無法按可接受的條款授予知識產權,或者合作方的知識產權存在缺陷,喜馬拉雅向用戶提供內容的能力將受到限制。此外,如果許可方與原知識產權所有人之間的糾紛導致喜馬拉雅必須刪除相關內容,可能會造成用戶流量和收入的損失。

為了應對版權風險,喜馬拉雅已實施了一系列措施,包括要求用戶和內容創作者承諾不上傳侵權內容,實施內容審查機制,以及執行“通知和刪除”政策,但并不能完全避免第三方提出的版權索賠。喜馬拉雅還建立了版權投訴機制,允許版權所有人向平臺發出侵權通知。然而,鑒于平臺提供的內容數量巨大,無法保證所有潛在的侵權內容都能被及時識別和處理。因此,在中國及其他司法管轄區,喜馬拉雅一直面臨著版權侵權的訴訟風險,且未來可能繼續面臨此類訴訟。版權侵權訴訟給喜馬拉雅帶來了一定的經濟損失,根據招股書,喜馬拉雅在2021-2023年分別因此產生了100萬元、620萬元和250萬元的損失,并為此計提了相應的法律訴訟準備金。

用戶留存與轉化難

數字化時代,用戶留存與轉化已成為在線音頻平臺成功的關鍵因素,此類平臺的主要收入流依賴于付費用戶的訂閱和消費。

在月活躍用戶方面,喜馬拉雅取得了顯著增長。移動端平均月活躍用戶從2021年的1.16億穩步攀升至2023年的1.33億,物聯網及其他平臺的平均月活躍用戶也從1.52億增長至1.7億。整體而言,喜馬拉雅平均月活躍用戶總計從最初的2.68億增長至3.03億。

招股書顯示,盡管喜馬拉雅通過各種渠道吸引了大量月活躍用戶,在物聯網和其他平臺上尚未產生顯著的收入。同時,盡管整體用戶規模在擴大,但部分指標卻出現了下降的趨勢。其中,日活躍用戶占月活躍用戶的比率從2021年的27%下降至2023年的25%。

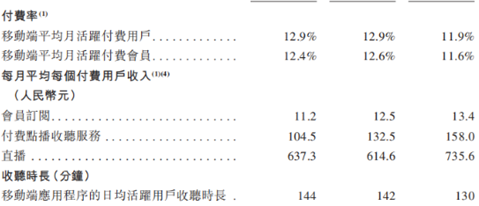

此外,喜馬拉雅還面臨著用戶付費意愿下降的風險。如果用戶不愿意為產品或服務付費,或者現有付費用戶選擇停止付費并離開平臺,這將對其經營產生重大不利影響。在付費用戶方面,雖然移動端平均月活躍付費用戶和付費會員的數量都有所增長,但是移動端平均月活躍付費用戶的付費率從12.9%降至11.9%,而付費會員的付費率也從12.4%降至11.6%。(凡是已向平臺支付相應費用的用戶,無論其所享服務或所購產品之性質,均統稱為“付費用戶”。而對于主動選擇并支付會員訂閱費用的用戶,則稱之為“付費會員”。)同時,移動端應用程序的日均活躍用戶收聽時長也出現了下降,從2021年的144分鐘減少至2023年的130分鐘。

*喜馬拉雅用戶數據,截圖自喜馬拉雅招股書

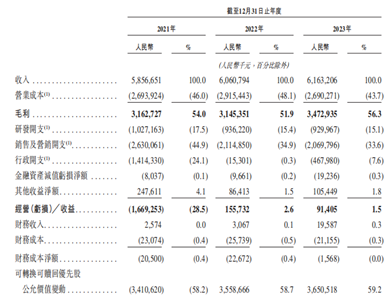

在營業收入方面,喜馬拉雅展現出連續增長的趨勢。2021年,喜馬拉雅的營業收入達到了58.57億元,直至2023年,喜馬拉雅的營業收入已升至61.63億元。

然而,喜馬拉雅過去三年的凈利潤情況則經歷了較大的波動。2021年,喜馬拉雅虧損嚴重,金額高達51.06億元,占到了公司當年總收入的87.2%,進入2022年,成功實現了扭虧為盈,獲得了37億元的收益,占到了公司當年總收入的61.0%。到了2023年,喜馬拉雅的收益略有增長,達到了37.36億元,占到了公司當年總收入的60.6%。

毛利潤方面,2021年,喜馬拉雅的毛利潤為31.63億元。2022年,毛利潤略微下降至31.46億元。到了2023年,毛利潤實現增長,達到了34.72億元。

*喜馬拉雅經營收益情況,截圖自喜馬拉雅招股書

在現金流方面,喜馬拉雅經歷了從現金流出到現金流入的轉變。2021年的經營活動現金流出凈額為33.05億元。然而,到了2022年和2023年,喜馬拉雅實現了經營活動現金流入凈額。在2022年,經營活動現金流入凈額為7250萬元。到了2023年,這一數字增長至7.53億元。然而,由于內容制作和采購的高成本,以及宏觀經濟、監管環境和行業間競爭的變化,喜馬拉雅未來仍面臨不少潛在風險。

針對喜馬拉雅沖刺IPO以及經營等問題,記者致函喜馬拉雅,截至發稿,尚未獲得回復。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。