【財報透視】遙望科技:四年虧損超過30億, “追風口”的故事不好講?觀點

在2025年全員信中,遙望科技(002291)董事長謝如棟這樣形容公司現狀:“看似前行,實則危機四伏。”

文|海山

來源|博望財經

遙望科技的處境有點難。

在2025年全員信中,遙望科技(002291)董事長謝如棟這樣形容公司現狀:“看似前行,實則危機四伏。”

自2018年跨界直播電商行業,遙望科技曾扭轉虧損,再后來大膽涉足元宇宙、短劇等多個熱門“風口”領域。如今,又在積極推進AI轉型。業績方面,近年來公司陷入“增收不增利”的困境,過去四年累計虧損超 30 億元,至今仍未有“扭虧”跡象。

曾被資本市場寄予厚望的“直播電商第一股”,遙望科技發展中遇到了哪些問題,其未來發展又將如何?

01

四年虧損超過30億元

天眼查數據顯示,遙望科技前身為女鞋上市公司星期六,2019年3月,星期六以17.7億元收購杭州遙望網絡88.56%股權,同年12月,其股價在26天內17次漲停,從四五元一路飆升至超36元,一度被市場稱為“妖股”。

遙望科技身上有不少耀眼的標簽。它與交個朋友、無憂傳媒、謙尋文化并稱MCN四大天王,旗下還匯聚了賈乃亮、王祖藍、張柏芝、黃子韜等頂流明星主播。

來源:公司官網數據截止至2024年9月

自2018年跨界進軍直播電商行業后,遙望科技一度成功扭轉了虧損。然而,近年來公司卻陷入了“增收不增利”的困境。

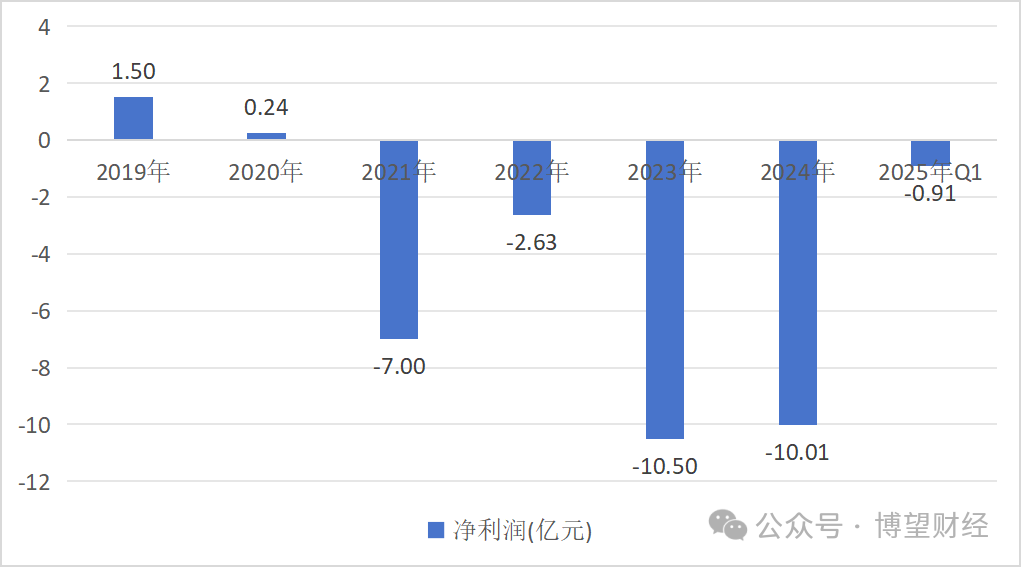

財報顯示,2021年至2024年,遙望科技營業收入分別為28.11億元、39.01億元、47.77億元、47.63億元,呈現出上漲態勢。同期公司分別虧損7億元、2.63億元、10.50億元、10.01億元,四年合計虧損超30億元。

數據來源:同花順

遙望科技的直播電商業務成績頗為亮眼。財報顯示,2024年公司直播電商業務實現總GMV同比增長約20%,完成了超過17場破億直播、超過284場破千萬直播以及超過1257場破百萬直播。

來源:公司年報

不難發現,遙望科技存在規模與利潤失衡的問題。那么,公司為何會虧損呢?

2024年財報中,遙望科認真細剖析了虧損原因。除了原女鞋主業雖已基本剝離但仍帶來一定拖累外,多數虧損與企業所謂的創新相關。遙望科技指出,相關創新業務大多處于培育階段,前期投入巨大,且在新業務管理上出現了較多“人治”問題,導致效率低下,杭州遙望人員相關開支同比大幅增長。

來源:公司年報

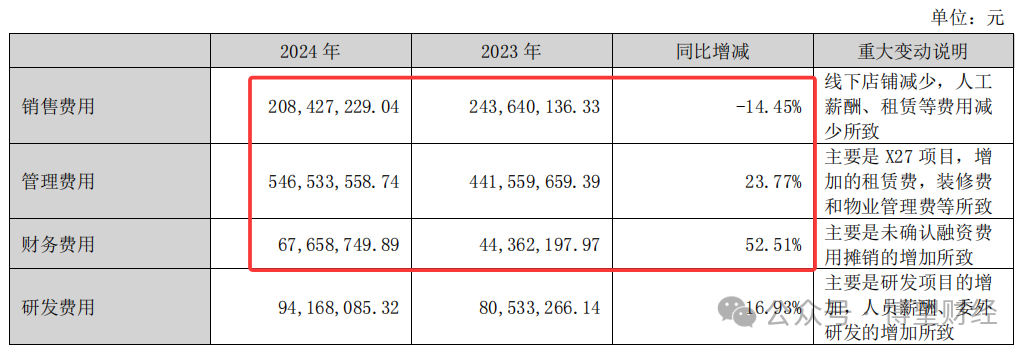

其中,銷售費用、管理費用和財務費用的巨額增長是重要因素之一。財報顯示,2024年遙望科技銷售費用為2.08億元,同比下降超過10%,這主要是因為線下店鋪減少,人工薪酬、租賃等費用相應減少。

而管理費用和財務費用分別為5.47億元、6765.87萬元,分別同比增長23.77%和52.51%。三項費用合計達8.23億元。

來源:公司年報

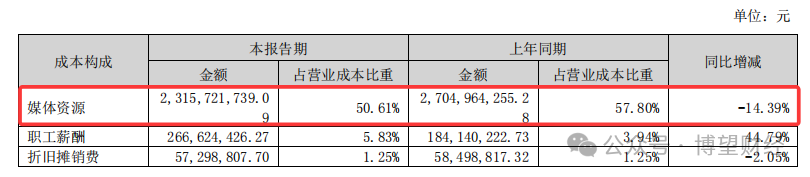

遙望科技在媒體平臺的流量投放方面可謂花費了“大把銀子”。2024年公司在媒體資源上花費的金額就超過23億元,占當年采購總額比例的50.61%。而當年公司營收僅為47.63億元,這或許能在一定程度上解釋遙望科技為何“越賣越虧”。

來源:公司年報

隨著直播電商行業逐漸步入成熟期,存量競爭態勢已不可避免。部分企業為爭奪流量、提升曝光度,不惜投入巨額資金用于流量投放以維持業務運轉。這種做法短期內或仍有效果,但長遠來看將加速企業盈利能力的衰退。

2025年一季度,遙望科技虧損的情況仍在持續,實現營業收入9.72億元,同比下跌38.52%,公凈虧損0.91億元。

來源:公司一季報

02

明星直播遇到了“難題”

如今,MCN機構正陷入“投流困局”。

直播行業的“天花板”隱現。根據艾瑞咨詢數據,2020年直播電商行業呈現出爆發式增長,GMV(商品交易總額)增增速超過 100%,但近年這一增速逐漸放緩,2022年-2023年,行業盡管仍維持著30%以上的高較高增長幅度。到了2024年,GMV增速已降至19.1%。

對于遙望科技來說,大主播賺錢能力越強,并不意味著公司自身的盈利能力就越強。明星主播的傭金十分高昂,以賈乃亮為例,其傭金比例處于15% - 20%之間,此種情況嚴重侵蝕了公司的利潤空間。

并且,遙望科技需要組建龐大的團隊負責選品、投流、運營等工作。由于運營成本的不斷上升,加之市場競爭愈發激烈,這些因素共同對公司的盈利狀況產生了負面影響。

隨著明星直播帶貨熱度的逐漸降溫,參與直播帶貨的明星數量日益減少。如遙望科技旗下的張柏芝,其在2022年曾頻繁在多個平臺進行直播,但此后直播次數明顯減少。在行業這樣的發展趨勢下,遙望科技曾經引以為傲的明星藝人資源,其核心價值和競爭壁壘正逐漸被削弱。

另一方面,隨著流量紅利逐漸消失,“流量漲價”的趨勢似乎已難以逆轉。遙望科技 2024 年的財報顯示,媒體資源成本依然占總營業成本的 50%以上,而社交電商業務的毛利率僅為 2.08%,新媒體廣告業務的毛利率更是低至 0.84%。這也印證了直播同行所說的“不投流就沒有成交”并非是在夸大其詞。

來源:公司年報

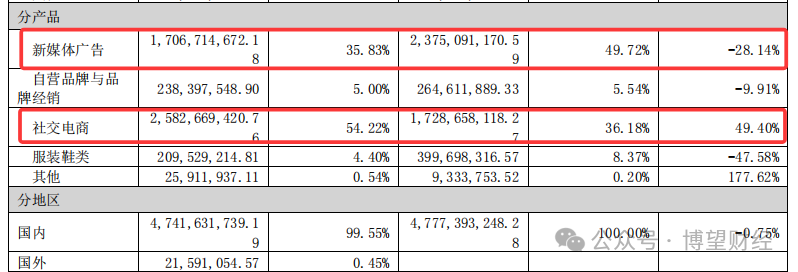

對遙望科技而言,直播收入對公司業績起著重要作用。財報顯示,2024年遙望科技與直播電商相關的社交電商業務實現收入 25.83億元,占營收比例為54.22%,同比增長49.40%。

來源:公司年報

遙望科技在快速發展進程中,面臨著成本急劇上升的情況難以避免。一方面,簽約流量藝人是一筆不菲的開支;另一方面,流量端的成本投入持續加。即便身為 MCN 行業的頭部企業,遙望科技或也難以避免“為他人做嫁衣”的尷尬處境。

近年來,直播電商行業的監管力度不斷加強,相關部門和直播平臺針對虛假宣傳、假冒偽劣等市場亂象,出臺了一系列新的規定。意味著直播電商行業已不再僅僅依靠流量就能取得成功,對選品和品控的要求也日益嚴格。如果企業無法進一步完善供應鏈管理,在競爭日益同質化的直播市場中脫穎而出,無疑將面臨巨大的困難。

03

“追風口”的故事不好講

近年來,遙望科技為尋求新的業績增長點,試圖抓住新風口,但效果不佳。

遙望科技將品牌定位升級為“科技驅動的新消費服務平臺”,開啟瘋狂“追風口”模式,先后涉足了元宇宙、短劇、AI 技術及新消費綜合體等領域。

在元宇宙領域,遙望科技布局缺乏差異化優勢。在元宇宙概念火爆時,遙望科技迅速跟進,推出虛擬數字人“孔”和 NFT 數字藏品,設立數字中國事業部及遙望創新研究院,看似動作頻頻。在熱鬧背后,實則收效甚微,未給公司帶來實質性業績提升。

短劇業務方面,遙望科技同樣折戟。2024 年高調進軍業務,卻因在內容創作、運營推廣、用戶洞察等方面缺乏核心競爭力,未能深入了解受眾需求,作品難以引發觀眾共鳴,在激烈競爭中“敗北”。數據顯示,截至2025年3月13日,WETRUE 數據平臺顯示,遙望共發行短劇47部,上榜19部,熱度值上千的僅《看父教子》和《寶貝對不起》兩部。

AI 技術領域,遙望科技寄予了厚望。目前已取得一定進展,將“遙望云”升級為“遙望云 AI”。借助 AI 技術現智能選品,提升銷售轉化率。在直播中,AI 主播能輔助甚至部分替代真人主播,實現 7×24 小時直播以拓寬流量入口。但目前 AI 技術在業務和管理側僅初步測試,對業績實質貢獻尚待時間驗證。

并且,AI 技術應用面臨諸多挑戰。技術上,精準預測市場趨勢和消費者需求并非易事,穩定性和準確性需不斷打磨;行業競爭方面,眾多企業布局 AI,遙望科技面臨巨大競爭壓力,凸顯自身優勢成為亟待解決的問題。短期內,遙望科技面臨研發投入和技術人才培養成本持續增加,卻難以快速轉化為利潤的情況。

新消費綜合體方面,基于“遙望 X27 PARK”打造的“直播 + 文旅 + 會員制”經營模式,在運營中面臨引流困難、用戶留存率低等問題。新消費市場競爭激烈,消費者需求變化快,遙望科技缺乏成熟運營經驗和精準市場定位,難以形成穩定盈利模式。

在國內直播電商市場深陷流量激烈爭奪時,遙望科技把目光投向了海外市場,尋求新增長機遇。其積極與超百位海外達人達成合作,并著手建立海外直播帶貨基地。但在文化差異、市場環境、競爭壓力等多重挑戰下,遙望科技需摒棄“復制國內經驗”的簡單思維,深入研究海外市場特性,打造本土化運營團隊,構建差異化競爭優勢。

未來,遙望科技能否在激烈競爭中突圍,實現可持續發展,我們將持續關注。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。