股價暴跌36%,綠聯為何“綠”得如此徹底?快訊

然而,綠聯科技的利潤空間十分有限。2021年-2023年,綠聯科技毛利率分別為37.21%、37.38%和37.6%。對比而言,2023年,安克創新、公牛集團的毛利率分別為43.53%、43.20%,均高于綠聯科技。

消費電子市場紅利收窄,無技術壁壘業績難以維持

徐太良丨作者

深潛atom工作室丨編輯

推開資本市場的大門后,綠聯科技又迎來了股價“跌跌不休”的新焦慮。

2024年7月26日,綠聯科技登陸深交所創業板,發行價為21.21元/股,開盤價為40.00元/股,上漲88.59%;盤中最高漲至48.88元/股,漲幅約130.46%。

不過好景不長,8月后,綠聯科技的股價就邁入下行通道。8月6日,綠聯科技股價報收31.04元/股,相較十天前48.88元/股的高點,下跌36.5%。

需要注意的是,盡管隸屬創業板,但綠聯科技并非僅靠“講故事”博取資本市場關注。過去幾年,綠聯科技不光持續盈利,并且營收、凈利潤穩步攀升,具備一定的成長性。

在此背景下,投資者并未堅定持有綠聯科技,或許是因為對其未來感到擔憂。作為數碼周邊配件制造商,綠聯科技在產品端只能迎合科技巨頭的動作被動布局產品線,并且由于沒有通過生態、技術等手段構筑深厚的商業護城河,在銷售端也處于弱勢地位。凡此種種,決定了綠聯科技接下來將面臨極大的不確定性。

摸準行業風向,綠聯業績穩步攀升

一般而言,未處于轉型期的商業公司的業務線相對較為穩定,一定時期內各業務線的營收占比變化不會太大。然而,過去幾年,盡管并未轉型,但綠聯科技的業務線卻有較大變動。

圖源:綠聯科技招股書

招股書顯示,2021年,綠聯科技前三大營收支柱分別為傳輸類產品、音視頻類產品和充電類產品,營收占比分別為35.93%、25.38%和22.91%。到了2023年,綠聯科技前三大營收支柱變為了充電類產品、傳輸類產品和音視頻類產品,營收占比分別為32.43%、30.09%和19.78%。

橫向對比不難發現,過去三年,綠聯科技的傳輸類產品、音視頻類產品營收占比變化不大,唯有充電類產品業績突飛猛進,從此前的“末流”,一躍成為公司最重要的營收支柱,營收占比上漲9.52個百分點。

綠聯科技的充電類產品業績之所以飛速攀升,主要是因為消費電子市場趨勢生變。2020年9月推出iPhone 12系列時,蘋果不再贈送充電器。此后,部分安卓旗艦也紛紛效仿蘋果,不再隨機附贈充電器和數據線。

智能手機企業不再隨機附贈充電器的本意是為了環保,但由于不同手機有不同的快充協議,消費者不一定擁有匹配的充電器,而官方充電器的價格又十分昂貴,手機廠商不再隨機附贈充電器的舉措,客觀上也為充電器市場帶來了增長紅利。

民生證券披露的數據顯示,2022年,中國有線充電器市場規模為1081億元,其中快充986億元,快充市場2020-2022年的復合年增長率為40%。

中國有線充電器市場規模飛速攀升的背景下,綠聯科技自然需要加碼充電類產品。財報顯示,2021年-2023年,綠聯科技充電類產品營收分別為7.88億元、9.81億元以及15.57億元,后兩年同比增速分別為24.60%和 58.66%。

圖源:安克創新2023年財報

事實上,數碼周邊配件市場趨勢生變的背景下,不止綠聯科技一家企業的充電類產品業績狂飆突進,其他數碼周邊配件制造商也有類似的變化。以安克創新為例,2023年,其充電儲能類產品營收86.04億元,同比增長25.12%,營收占比49.14%,位列第一大營收支柱。

復盤充電類產品的發展脈絡不難發現,綠聯科技的商業模式并不復雜,其主要結合上游消費電子產品的配件缺口,推出針對性的產品。過去幾年,消費電子市場飛速發展,傳輸、音視頻、充電類等配件缺口不斷涌現,為綠聯科技提供了廣闊的成長空間。

這正是過去幾年,綠聯科技業績飛速攀升的首要原因。財報顯示,2021年-2023年,綠聯科技營收分別為34.36億、38.39億、48.03億元,復合年增長率達18.23%;凈利潤分別為3.05億、3.30億、3.94億元,復合年增長率為13.66%。

缺乏核心競爭力,綠聯利潤空間極窄

由于綠聯科技的配件產品適配標準較為統一,因此,綠聯科技并未類似大部分科技公司,采取自產自銷的重資產運營模式,而是自己側重于功能、外觀設計,將大部分產品的生產任務交由合作伙伴負責。

圖源:綠聯科技招股書

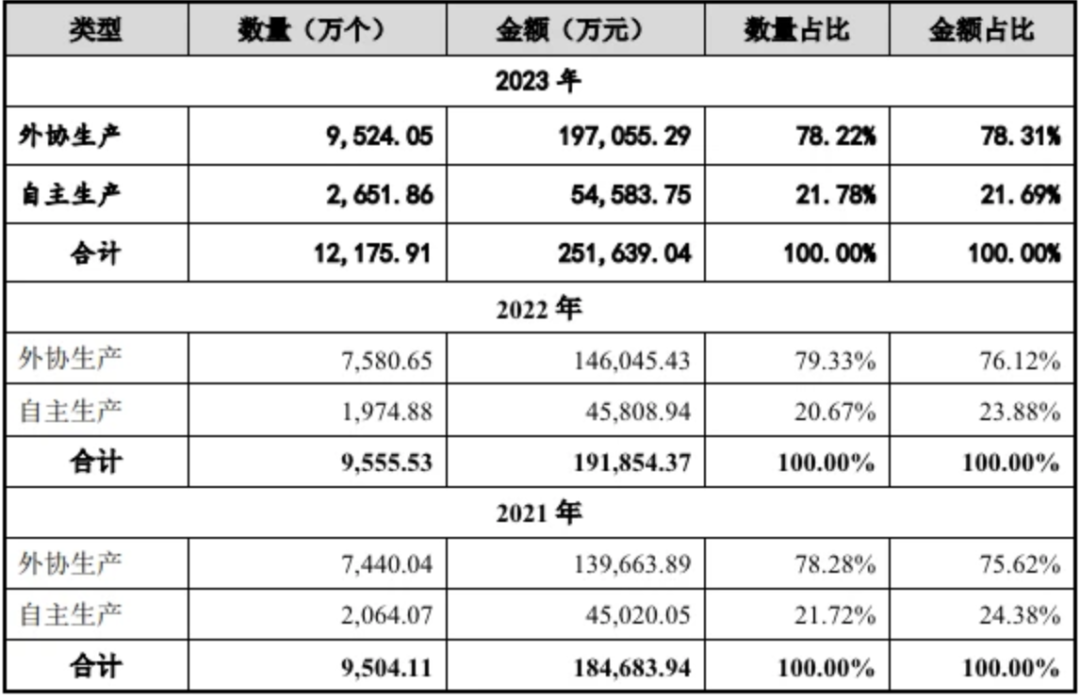

招股書顯示,2021年-2023年,綠聯科技外協生產入庫數量分別為7440.04萬個、7580.65萬個以及9524.05萬個,數量占比分別為78.28%、79.33%、78.22%;外協生產入庫金額分別為13.97億元、14.6億元以及19.71億元,金額占比分別為75.62%、76.12%、78.31%。

整體而言,2021年-2023年,綠聯科技入庫金額分別為18.47億元、19.19億元以及25.16億元。橫向對比各年的營收數據,綠聯科技擁有不小的“剪刀差”,似乎可以斬獲很高的利潤空間。

然而,綠聯科技的利潤空間十分有限。2021年-2023年,綠聯科技毛利率分別為37.21%、37.38%和37.6%。對比而言,2023年,安克創新、公牛集團的毛利率分別為43.53%、43.20%,均高于綠聯科技。

綠聯科技的毛利率之所以落后于競爭對手,主要是因為其研發力度有限,產品在技術和生態方面缺乏護城河,只能通過高性價比的銷售策略博取消費者市場關注。

圖源:綠聯科技招股書

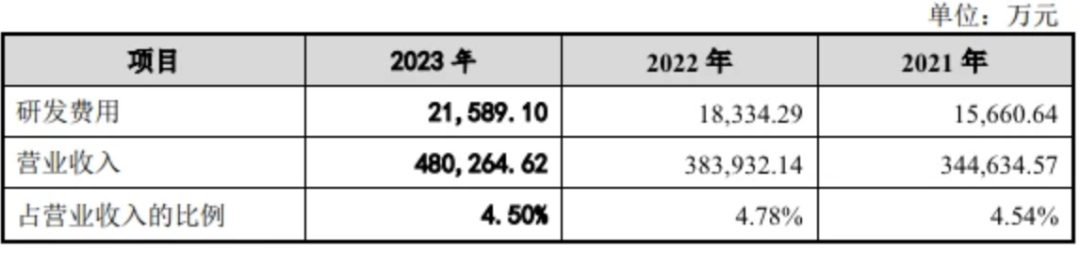

招股書顯示,2021年-2023年,綠聯科技研發費用分別為1.57億、1.83億、2.16億元,分別占各期營收的4.54%、4.78%、4.50%。截至招股書簽署日,綠聯科技僅擁有17項發明專利。

對比而言,2021年-2023年,安克創新研發費用分別為7.78億元、10.8億元和14.14億元,同比同比增長37.21%、38.82%和30.93%,研發費用率分別為6.19%、7.58%、8.08%,不論是研發費用的絕對值,還是費用率,均高于綠聯科技。因研發力度較大,截至2023年末,安克創新在全球共取得173項發明專利。

圖源:安克創新

依靠差異化的前沿技術,安克創新正積極布局悠飛智能家居、AnkerMake 3D打印、掃地機器人eufy X10 Pro Omni等智能創新類產品。財報顯示,2023年,安克創新智能創新類產品營收45.41 億元,同比增長 18.72%,占總營收的25.94%。

由于安克創新的智能創新類產品具備一定的差異化,并且擁有一定的生態優勢,該業務不光具備較強的成長性,并且利潤空間也顯著高于普通配件業務。

2023年,安克創新的智能創新類產品毛利率為46.50%,分別比充電儲能類產品和智能影音類產品的毛利率高4.24和2.98個百分點,為各產品線毛利率之最。

希冀出海擺脫內卷壓力,綠聯直面更大挑戰

利潤空間有限的背景下,如果中國消費電子市場持續釋放紅利,那么綠聯科技靠規模優勢也可以博取更亮眼的業績。但遺憾的是,隨著以智能手機為代表的消費電子產品完成下沉觸達,中國消費電子市場紅利正逐步收窄。

IDC數據顯示,2023年,中國智能手機市場出貨量為2.71億臺,同比下跌5.0%,創近十年來最低出貨量記錄。

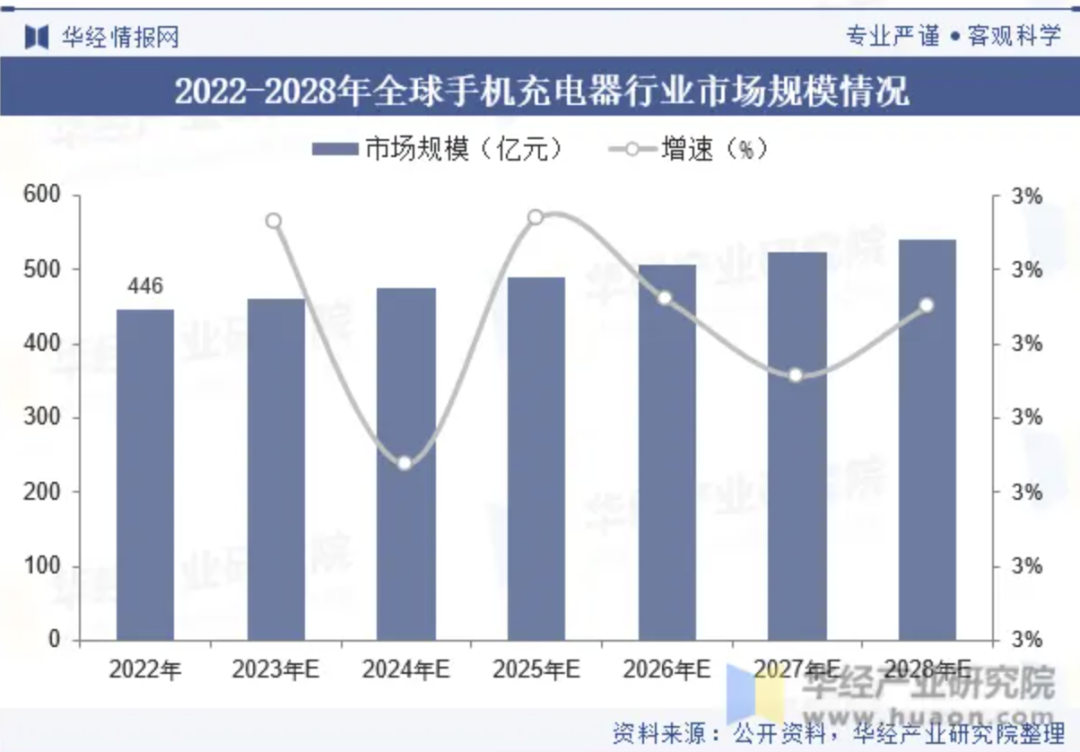

圖源:華經產業研究院

這決定了,手機充電器的需求會隨之走低。華經產業研究院披露的數據顯示,2022年,全球手機充電器行業市場規模為446億元,預計到2028年將達540億元,復合年增長率僅為3.24%。

在此背景下,缺乏技術以及生態護城河的綠聯科技正積極加碼此前較少涉獵的海外市場,試圖靠海外市場,打開想象空間。招股書顯示,2021年-2023年,綠聯科技境外渠道營收分別為15.85億元、17.21億元以及24.2億元,營收占比分別為46.09%、44.91%、50.39%。

縱向對比不難發現,過去幾年,綠聯科技境外渠道營收規模持續攀升,目前已成為公司的“半壁江山”。

圖源:綠聯科技招股書

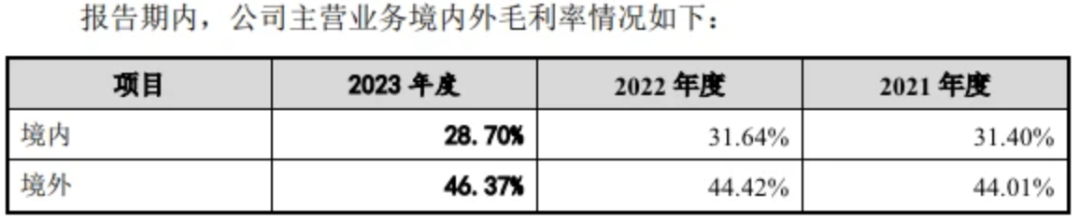

由于海外市場競爭壓力相對較小,綠聯科技的利潤空間也相對更高。2021年-2023年,綠聯科技境外渠道的毛利率分別為44.01%、44.42%和46.37%,不光穩步攀升,2023年時,甚至比境內渠道毛利率高出17.67個百分點。

不過整體而言,出海后,綠聯科技的凈利潤率并未同步增長。過去三年,綠聯科技的凈利潤率分別為8.88%、8.6%、8.2%。更有甚者,官方預告顯示,2024年上半年,綠聯科技的凈利潤率還將降至6.9%-7.6%。

這或許是因為,海外市場的經營鏈條更長,在產業鏈處于弱勢地位的綠聯科技需要付出更高的運營成本。

招股書顯示,在海外市場,綠聯科技約80%左右的營收均來自于線上渠道,主要銷售平臺為亞馬遜、 速賣通、Shopee、Lazada等。這些電商平臺向綠聯科技收取了海量平臺服務費,2021年-2023年分別為2.34億元、2.28億元以及3.29億元,占綠聯科技各期線上 B2C 收入的11.01%、10.34%和11.85%。

此外,由于需要將中國生產的產品運輸至海外銷售,綠聯科技的物流成本也居高不下,2021年-2023年分別為4.39億元、4.28億元以及5.2億元。

圖源:綠聯科技招股書

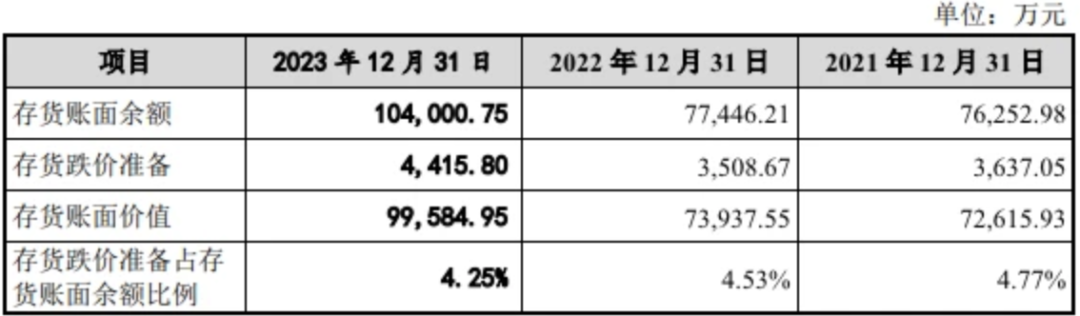

即便綠聯科技不惜付出更高的成本加碼海外渠道,但由于產品缺乏核心競爭力,其依然面臨動銷不暢的挑戰。

招股書顯示,2021年-2023年,綠聯科技的存貨賬面價值分別為7.26億元、7.39億元、9.96億元,不光逐年上漲,并且占公司流動資產比例均超40%。過去幾年,綠聯科技的存貨減值分別為0.36億元、0.35億元以及0.44億元,這顯然會嚴重侵蝕公司的凈利潤。

由此來看,盡管得益于產品線調整以及加碼海外市場,近年來綠聯科技的業績穩步攀升,但隨著消費電子市場紅利收窄,以及全球數碼周邊配件市場競爭加劇,接下來,綠聯科技也將面臨巨大挑戰。

行業紅利消逝的背景下,企業如果想要穩健成長,就需要加碼前沿技術,靠具備核心競爭力的產品取勝。遺憾的是,目前綠聯科技仍沿襲此前靠簡單運營產品線和渠道博取增量紅利的老路,未給予研發足夠的重視。

在此背景下,“先知先覺”的資本市場很難堅定地看好綠聯。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。