南京銀行,累了?快訊

南京銀行確實有點“累”了。

來源:包不同的觀點

暗流涌動。

1

失速

南京銀行確實有點“累”了。

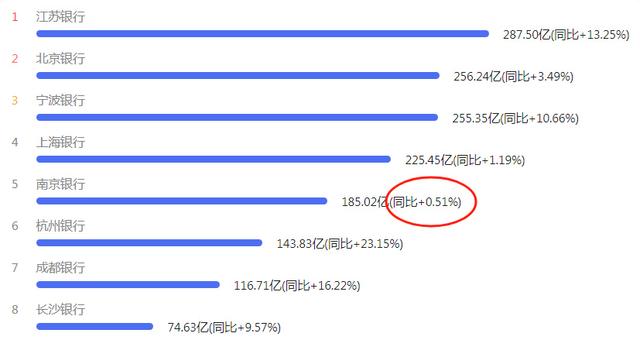

從財報看,2023年,南京銀行的營業收入為451.6億元,同比增長1.24%。凈利潤185.02億元,比上一年增加9404.5萬元,同比微增0.51%;扣非凈利潤為179.25億元,同比下滑0.9%。

這個業績啥概念呢?

和自己比,南京銀行的營收和凈利增速都是近年里最低的。根據子彈財經的梳理,2018年至2022年,南京銀行營業收入分別為274.05億元、324.42億元、344.65億元、409.25億元和446.06億元,同比增長10.33%、18.38%、6.24%、18.74%和9%。

同期,南京銀行歸母凈利潤分別為110.73億元、124.53億元、131.01億元、158.57億元與184.08億元,同比增長15.6%、12.47%、5.2%、21.04%與16.09%。

尤其是凈利潤增速。資料顯示,去年0.51%的凈利潤增速,是南京銀行自2007年上市以來創下的最低增速。

和同行比,南京銀行0.51%的凈利潤增速在頭部城商行中排名靠后。同期,江蘇銀行、寧波銀行、杭州銀行、成都銀行的增速都超過10%,部分銀行的增速甚至超過20%。

公開資料顯示,南京銀行成立于1996年,2007年成功登陸上交所主板,成為國內首批上市的城商行。上市之后,南京銀行的業績一度很猛。上市十年,南京銀行營收增長了12倍,凈利潤增長了16倍。

官網信息也顯示,截至2024年一季度末,南京銀行資產規模近2.4萬億元,存款總額超1.4萬億元,貸款總額超1.1萬億元,位列英國《銀行家》雜志公布的全球1000家大銀行第91位。

這樣一家大銀行,業績何以失速?

2

失衡

答案同樣可以從財報中尋找。

從營收來源看,2023年南京銀行的利息凈收入為254.52億元,同比下滑5.63%,營收占比也從2022年的60.46%下降到56.36%。

進一步來看,2023年,南京銀行的利息收入為747.48億元,同比增加了8.42%,但同期,南京銀行的利息支出同比增長17.44%,達到492.97億元,利息支出增速是利息收入增速的2倍多。正因此,導致南京銀行2023年利息凈收入下降。

利息支出增加的背后,是成本的上升。資料顯示,2022年南京銀行的付息負債成本率只有2.39%,到2023年已大幅上升為2.49%。這個數據,在A股上市銀行中排前列。

再看非利息收入。同期,南京銀行的非利息凈收入為197.08億元,同比增長11.75%,營收占比提升至43.64%。

這塊收入增加的背后,南京銀行2023年的投資收益同比增長35.07%至148.14億元。

這是南京銀行投資的成就。資料顯示,上世紀末,南京銀行便率先成為首批銀行間市場的債券交易者,因為成交量大,其一度被稱為“債券之王”。

能賺錢固然是好事,但在監管和投資者看來,銀行畢竟是依托存貸主營業務、服務實體經濟而發展起來的金融主體,如果太過押注投資業務,一方面容易偏離主業,脫實向虛。另一方面,投資的收益畢竟不穩定,一旦遭遇大幅虧損,很可能前功盡棄。實際上,早在2021年,銀保監會就明確提到:

各銀行機構要堅決擯棄偏離主業、脫實向虛、盲目擴張等錯誤觀念和粗放經營模式。

畢竟,細看非利息凈收入部分,南京銀行2023年的手續費及傭金凈收入為42.95億元,同比下降了26.65%。

換句話說,一旦投資收益出現波動,南京銀行的業績壓力將會增大。這一點,A股上市公司中早有前車之鑒。

典型的是云南白藥,明明是一家老字號藥企,卻一度“沉迷炒股”。因為在炒股上收益頗豐,云南白藥還一度被視為公司界的“股神”。但在短暫的甜頭之后,云南白藥很快就嘗到了虧損的滋味。僅2021年和2022年,云南白藥因投資帶來的虧損就超過20億元。

案例就在眼前,也難怪南京銀行的投資者擔心。

3

失重

更大的擔憂來自內部。

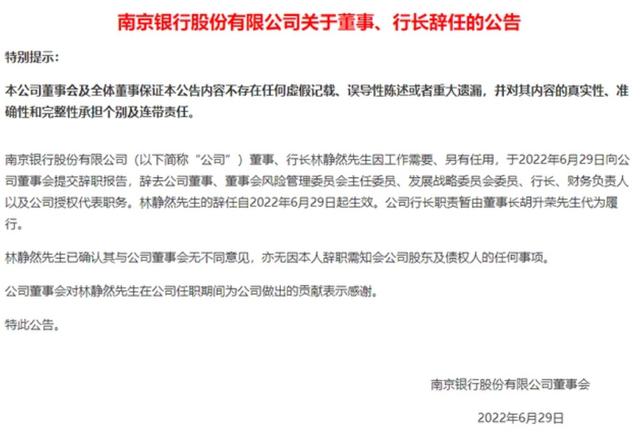

時間回到2022年6月,南京銀行發布公告稱,公司董事、行長林靜然因工作需要、另有任用,向該行董事會提交辭職報告,辭去董事、行長以及財務負責人等職務,董事長胡升榮暫時代為履行行長職責。

彼時,林靜然的離職曾觸發南京銀行股價閃崩,并讓南京銀行陷入一系列謠言事件。整整一年半的時間之后,南京銀行的一二把手才最終落定,以謝寧、朱鋼為代表的新一代領導班子接棒。

但他們肩上的壓力不小,光罰單就得好一陣消化。

就在幾天前,國家金融監管總局淮安監管分局公開的罰單顯示,南京銀行淮安分行因3項違法違規事實,被沒收違法所得并罰265萬元。

值得一提的是,早在2020年6月,南京銀行淮安分行就曾收到過一張罰單,罰款金額為35.38萬元,還被沒收了10.38萬元的違法所得。

還有2021年12月,南京銀行被罰736萬元,沒收違法所得20.88萬元,合計被罰款756.88萬元。

更早的時候,2020年6月4日至5日,南京銀行連續收到了來自江蘇銀保監局的21張罰單,罰沒總金額超1400萬。

拉長時間看,根據媒體不完全統計,近5年左右的時間,南京銀行共收到41張罰單,涉及的事項包含違規放貸、偽造存單、勾結外部人員騙貸等。

縱觀這些罰單,主要集中在信貸違規和同業投資領域。

罰單之外,據相關媒體報道,南京銀行曾多次“踩雷”當地巨頭企業,包括雨潤集團、三胞集團、恒大集團等,并在這些企業出現債務危機時充當“救火隊員”角色。

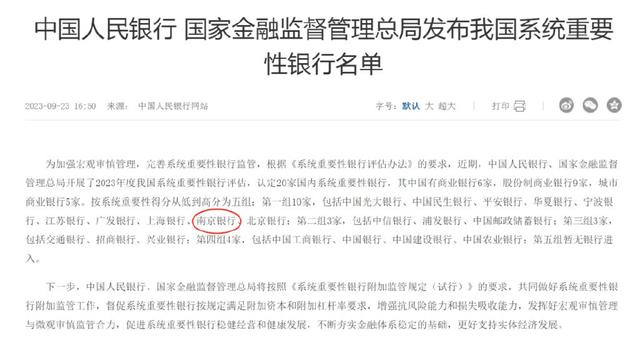

去年,中國人民銀行、國家金融監督管理總局開展了2023年度我國系統重要性銀行評估,認定20家國內系統重要性銀行。其中,南京銀行首次入選該名單,成為第五家入選的城商行,也是江蘇省內第二家入選的法人銀行。

所謂系統重要性銀行,是指那些對金融穩定和金融市場運作具有重要影響的銀行。這些銀行通常在規模、復雜度、跨境業務等方面擁有較高的風險敞口,一旦發生問題,可能會對整個金融體系產生連鎖反應。

但從目前來看,這家“系統重要性銀行”,還有很多風險需要排除。每一個環節的疏忽,都有可能帶來系統性風險。正如那句話:

雪山崩塌的時候,沒有一片雪花是無辜的。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。