德勤中國:A股迎來教育資產(chǎn)證券化浪潮還需要一定時間金融

新民促法的具體執(zhí)行和落地仍需一段時間,不會在9月生效時馬上劇變,這個過程需要1至2年。

近日,德勤中國發(fā)布了《邁向新高度——2017年德勤教育行業(yè)報告》,該報告由德勤教育行業(yè)及德勤研究團隊聯(lián)合編纂,深入探討了在政策、資本、技術(shù)、社會觀念等諸多關(guān)鍵因素的驅(qū)動下,中國教育產(chǎn)業(yè)將邁向的六個“新高度”。這也是自2009年以來,德勤發(fā)布的第9份中國教育行業(yè)報告。

德勤是世界知名的“四大會計事務(wù)所”之一,主要提供審計、稅務(wù)、企業(yè)管理咨詢及財務(wù)咨詢服務(wù),其自1917年起在中國開展業(yè)務(wù)。德勤中國教育行業(yè)主管合伙人盧瑩在發(fā)布會上,對于今年報告中的教育資本、STEAM教育、教育出口、教育地產(chǎn)、教育科技等方面做出了解讀。

盧瑩表示,科技、資本、政策、市場都在不斷驅(qū)動著教育企業(yè)的迭代發(fā)展,也不斷地加速業(yè)態(tài)的重塑融合和跨界。報告指出,在教育資本涌動的2016年里,并購、資產(chǎn)證券化與投資三大賽道呈現(xiàn)出各不相同的發(fā)展趨勢,2017年又發(fā)生新的變化。

經(jīng)德勤中國授權(quán),藍鯨教育結(jié)合該報告與盧瑩現(xiàn)場演講,對其中教育資本部分內(nèi)容進行整理發(fā)布:

新民促法的政策紅利,催化證券資產(chǎn)化

在整個民辦教育領(lǐng)域,新的民辦教育促進法一直是近年來的熱題,新修訂的《民辦教育促進法》允許教育機構(gòu)“營利性”與“非營利性”分類管理,所以對于民辦教育企業(yè)來說,在非義務(wù)教育上一定是有新的契機。新法生效時間是在今年9月1日,但各地還在持續(xù)地推出征求意見。

所以,盧瑩認為,新民促法的具體執(zhí)行和落地仍需一段時間,不會在9月生效時馬上劇變,這個過程需要1至2年。

2017年新版《民促法》將為教育類資產(chǎn)證券化清除障礙,加之IPO提速趨勢明顯,A股市場或?qū)⒂瓉硇乱惠喌慕逃髽I(yè)資產(chǎn)證券化浪潮。

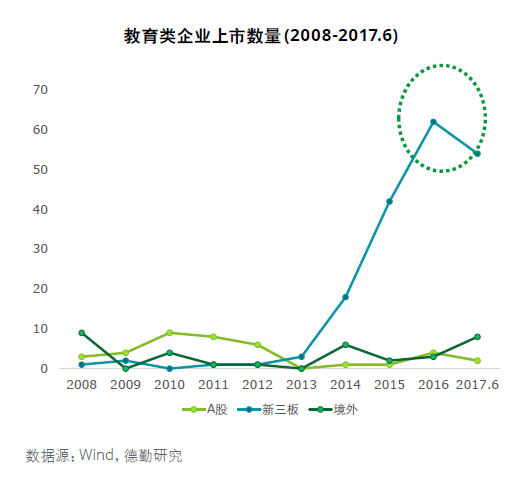

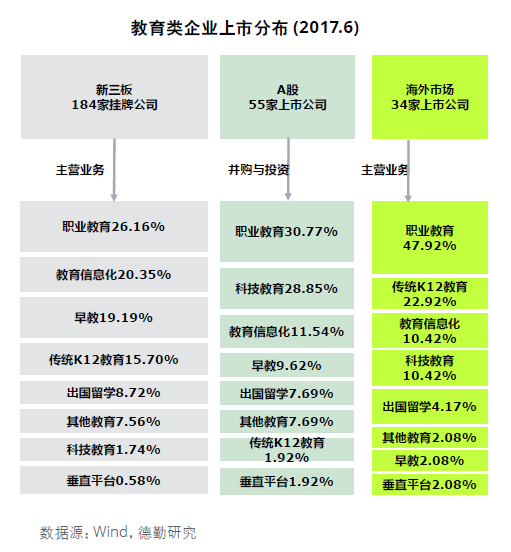

2016年教育類企業(yè)資產(chǎn)證券化數(shù)量持續(xù)增長,從2015年的45例上升到69例,2017年上半年也已經(jīng)達到64家,創(chuàng)十年來的新高。目前A股上市企業(yè)雖然有55家參與教育行業(yè),但是其中不少是通過跨界并購或者參股來涉獵教育資產(chǎn)。但從國內(nèi)的資本市場來看仍然缺乏純正的教育標(biāo)的。

A股市場上真正意義上的教育龍頭企業(yè)仍然稀缺。新的民促法生效之后,A股市場或許可能迎來一輪教育企業(yè)資產(chǎn)證券化的浪潮,但也需要一定的時間。

同時,仍有教育機構(gòu)紛紛去美國和香港上市,例如6家在香港上市的民辦教育企業(yè),他們以幼兒園、K12學(xué)校和高等教育為主業(yè)。這些教育企業(yè)仍然選擇香港和美國的主要原因,還是在于原來教育機構(gòu)的非營利性質(zhì),不得不用VIE走出去。而2011年至今,海外上市的教育企業(yè)完成私有化回歸僅有一例,即被銀潤投資收購的學(xué)大教育,現(xiàn)*ST紫學(xué)。

德勤中國所研究的教育資產(chǎn)證券化包括A股、新三板及海外資本市場,國內(nèi)教育資產(chǎn)證券化提速,體現(xiàn)在兩個方面:

一方面,2016年教育類企業(yè)資產(chǎn)證券化數(shù)量實現(xiàn)了持續(xù)增長,由2015年的45例上升至69例,2017年上半年新增教育類企業(yè)資產(chǎn)證券化數(shù)量達64家,創(chuàng)近十年來新高,其中新三板的增速表現(xiàn)最受矚目。

新三板掛牌以速度快、成本低、政策限制少,又兼具融資定價和交易功能等優(yōu)勢,廣受成長型中小企業(yè)青睞。教育類企業(yè)在新三板掛牌的隊伍逐漸壯大。在2017年前6個月又新添20家后,目前教育類掛牌企業(yè)總數(shù)量已達150家,而這一數(shù)字在2015年年末僅68家,一年半時間里教育類掛牌企業(yè)數(shù)量已翻倍。

另一方面,資產(chǎn)證券化后的教育類企業(yè)營業(yè)收入規(guī)模和凈利潤均激增。截至2017年5月,已發(fā)布年報的140家掛牌企業(yè)2016年合計營業(yè)收入超136億元,其中營業(yè)收入過億元的有34家,最高營收達到19.22億元;這些掛牌企業(yè)全年實現(xiàn)凈利潤近16億元,超八成企業(yè)營收規(guī)模同比擴大。

報告認為,科技教育持續(xù)滲透、政策紅利催化證券資產(chǎn)化、海外退市潮回流國內(nèi)A股,這三個趨勢顯示,未來主板市場上的教育資產(chǎn)規(guī)模還將繼續(xù)擴增。

上市公司跨界并購,集中于教育信息化領(lǐng)域

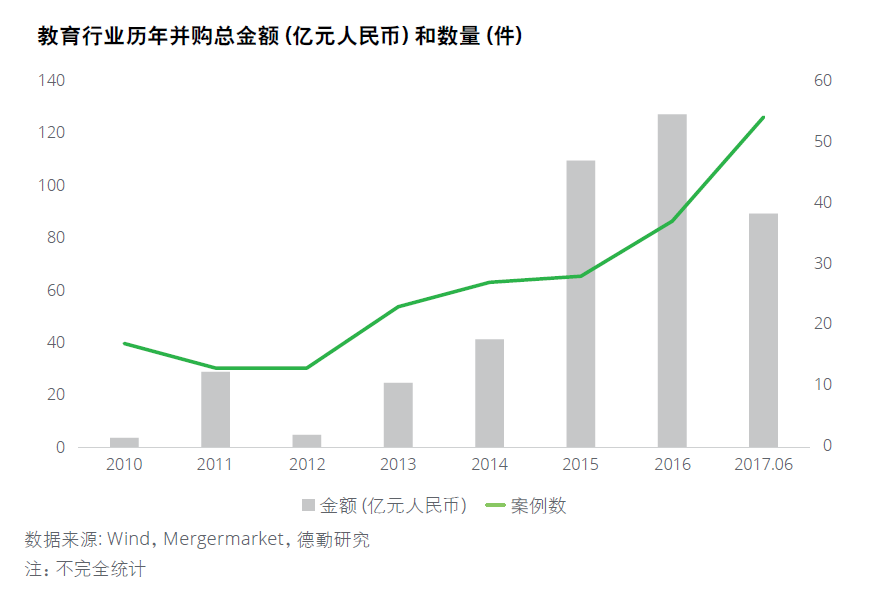

從近兩年的數(shù)據(jù)趨勢來看,并購仍然非常熱門。 在過去四年里,復(fù)合增長率高達78% ,中國教育行業(yè)的并購總金額在2016年已經(jīng)超過126億元, 2017年上半年并購事件數(shù)量達到71例 ,總金額達到89億元,是去年同期的3.6倍。

除此之外,平均單筆的規(guī)模大幅度上升,2016年平均單筆交易額達到6.9億元,也是2015年的將近兩倍。

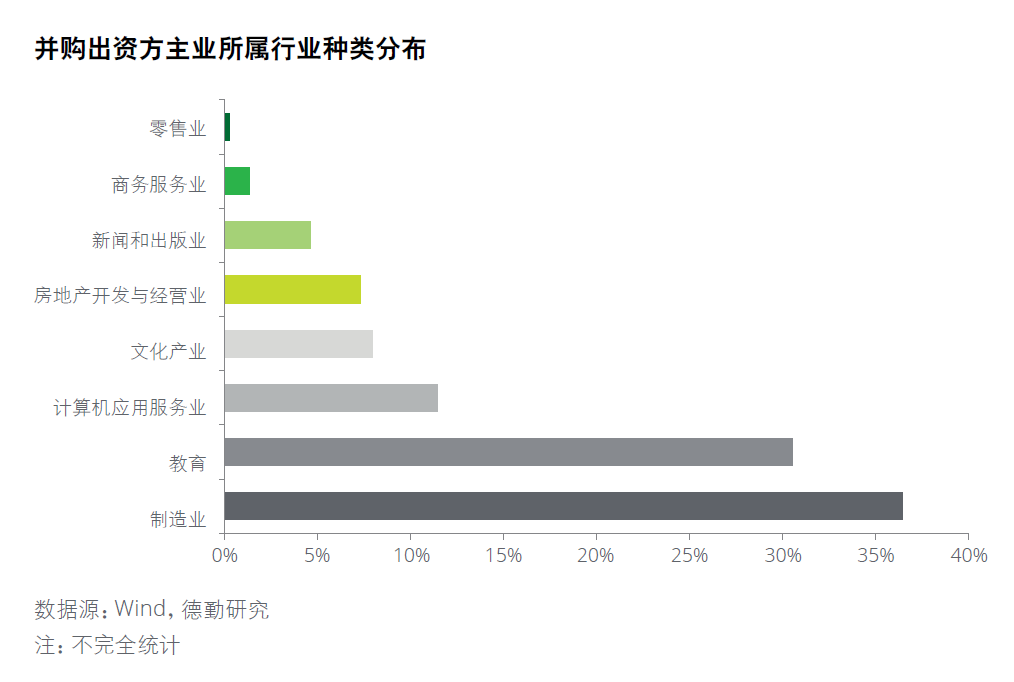

而在并購當(dāng)中,出資方主業(yè)所處的行業(yè),位列首位的是制造業(yè),隨后才是教育業(yè)以及計算機應(yīng)用服務(wù)業(yè)。

報告認為, 跨界教育并購的主要驅(qū)動還是來自于上市企業(yè)轉(zhuǎn)型的迫切需要,2016年國內(nèi)經(jīng)濟整體下行壓力加大,給各行各業(yè)帶來生存與盈利的雙重挑戰(zhàn)。隨著科技教育的強勢崛起,尤其是“互聯(lián)網(wǎng)+教育”領(lǐng)域的各類新興項目成功通過獲取用戶、流量變現(xiàn),教育行業(yè)激流勇進,整體經(jīng)營穩(wěn)健,成為了上市公司轉(zhuǎn)型的契機。跨界涉足教育領(lǐng)域的上市公司多為產(chǎn)能過剩的傳統(tǒng)制造企業(yè),受到競爭及產(chǎn)業(yè)結(jié)構(gòu)因素的影響,市值表現(xiàn)并不盡如人意,希望借助跨界教育得到轉(zhuǎn)型。

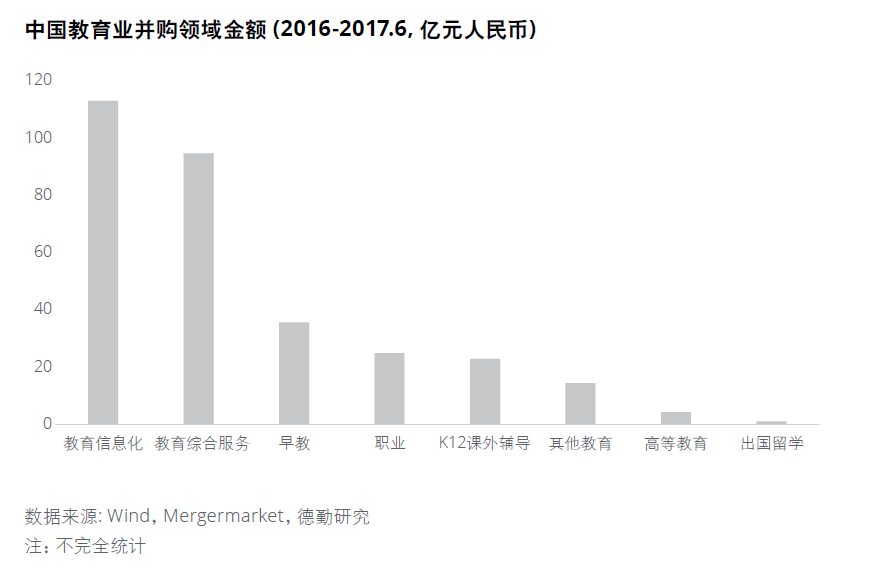

從細分領(lǐng)域來看,2016年資本并購比較集中在教育信息化,該領(lǐng)域的案例占總數(shù)的21%,而2017年上半年更上升到30%,并購金額已達4.75億元,占總金額的16%。

報告認為,其主要原因可以歸結(jié)為兩點:

首先,在傳統(tǒng)教育互聯(lián)網(wǎng)化的必經(jīng)之路上,必備的基礎(chǔ)設(shè)施市場需求巨大,教育信息化扮演了提供方的角色,地位極其重要。

其次,國家十三五規(guī)劃著重提到了教育信息化領(lǐng)域的發(fā)展,2016年該領(lǐng)域成為各大上市公司布局教育大版圖的重點關(guān)注方向,涉及金額約50億元,其中三愛富收購奧威亞、東方聞道兩家教育信息化公司,創(chuàng)下22.6億元的該領(lǐng)域年度并購金額紀(jì)錄(后修改方案,改為19億元收購奧威亞)。

此外,K12課外輔導(dǎo)和教育綜合服務(wù)領(lǐng)域也并購頻發(fā)。2016年教育綜合服務(wù)并購金額達到46億元人民幣,僅次于教育信息化領(lǐng)域。K12教育領(lǐng)域也有明顯增長,2016至2017年上半年并購金額合計22.75億元人民幣。

金額與案例數(shù)雙降,教育行業(yè)股權(quán)投資回歸理性

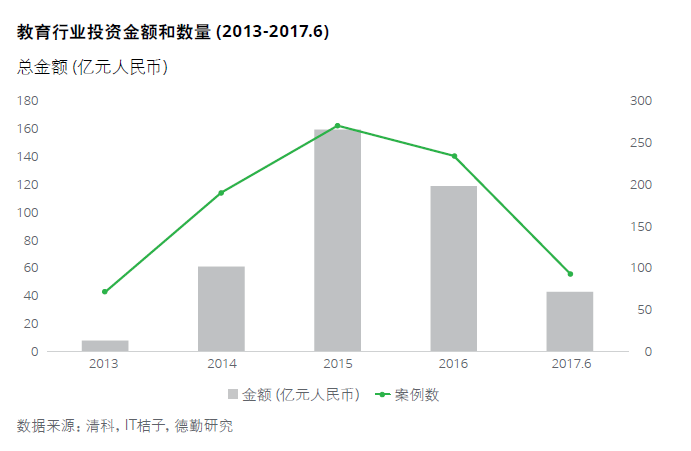

近年來,教育行業(yè)內(nèi)投資案例和總交易規(guī)模曾呈現(xiàn)跨越式增長,然而這一態(tài)勢在2016年戛然而止。2016年投資總金額相比2015年下降25%,這些投資共分布于234個案例,相比2015年的270例也下降13%。

盧瑩指出,從數(shù)據(jù)上看,和并購、IPO高速增長不同的是,似乎教育投資回歸理性,過去教育行業(yè)曾經(jīng)有粗放的投資,這樣的增長已經(jīng)過去,開始步入轉(zhuǎn)型過渡期。

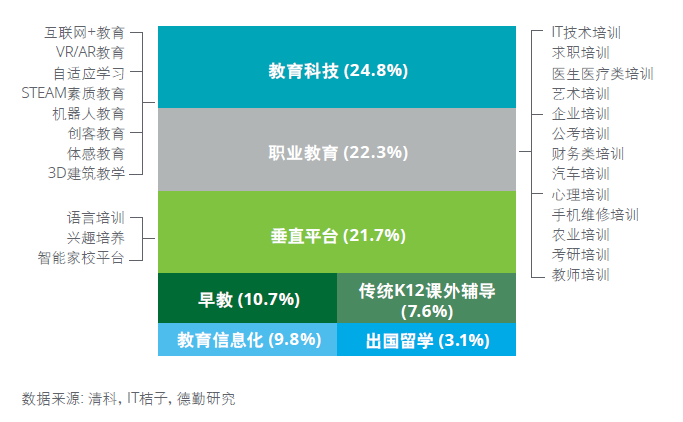

她還指出,在2017年上半年卻又看到有一波回彈,這樣的反彈似乎預(yù)示著2017年的投資者對教育市場注入更大的活力,投資比較熱點地集中在科技教育、垂直領(lǐng)域(語言和興趣)、職業(yè)教育和早教。

在“互聯(lián)網(wǎng)+教育”這一領(lǐng)域的投資案例就高達44例,占所有投資的15.4%,也占據(jù)了科技教育投資的半壁江山。而在2016年65個職業(yè)教育類投資案例中,50%為IT培訓(xùn),隨著科技教育需求的猛增,IT熱潮未來無疑繼續(xù)成為主流。學(xué)前教育(早教)領(lǐng)域已經(jīng)形成了較為穩(wěn)固的多頭市場,總?cè)谫Y金額略高于2015年。

有趣的是,隨著教育各細分領(lǐng)域投資的自然延伸,科技教育領(lǐng)域的VR被多數(shù)應(yīng)用在了職業(yè)教育領(lǐng)域,而AR則多數(shù)應(yīng)用于早教領(lǐng)域。

在所有教育細分領(lǐng)域的投融資中,語言教育領(lǐng)域下滑明顯。該領(lǐng)域2016年總?cè)谫Y金額與2015年相比下降了接近50%。報告認為,其大幅下降主要是源于語言教育市場的日臻成熟。并且,這些語言培訓(xùn)類項目幾乎專注于少兒英語,相比成人外語市場,未來少兒英語教育市場的增長空間存在巨大潛力,將會經(jīng)歷品牌化發(fā)展的過程。

德勤中國在2017年教育行業(yè)報告中總結(jié)道:

1.資產(chǎn)證券化在新三板、A股和海外市場加速推進,將資產(chǎn)證券化進程推向高峰;

2.并購方為尋求更穩(wěn)健的盈利模式進軍教育界;

3.投資者用愈加理性的態(tài)度審視投資項目、財務(wù)可持續(xù)性和投資回報率。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。