桂林銀行:高管薪酬被“藏”?房地產 信用卡不良率也被“藏”了?快訊

自從正式進入了IPO輔導期后,桂林銀行離IPO夢想又近了一大步。

自從正式進入了IPO輔導期后,桂林銀行離IPO夢想又近了一大步。

如果進展順利,桂林銀行的上市輔導將于2025年4-6月完成,屆時將會公布首次公開發行股票并上市的申請文件。

就是說,按現有進程,桂林銀行離上市申請至少還需要兩年左右時間。因此,近兩年的業績表現也將成為桂林銀行IPO夢想能否圓夢的關鍵。

資產規模僅五千多億元的桂林銀行,這次沖擊IPO結果會怎樣尚未可知。但如果對比一下這兩年的年報,有意思的事情倒是不少。

高管薪酬被“藏”起來了?

對上市銀行,所有高管的薪酬,在年報中都會進行具體披露。就是說,董事長、行長具體拿多少薪酬,一定會具體到個人,看起來一目了然,清清楚楚。

2022年桂林銀行年報顯示,截至2022年末,該行在職員工7792人,當年薪酬福利總額為142,886.69萬元,這么算下來當年員工平均薪酬大概18.34萬元。

這里特別說明一下,本文所援引的薪酬數據,均未考慮延期支付和追索扣回等其它情況,下同。

桂林銀行2022年年報發布后,有相關報道文章分析說:

桂林銀行人員薪酬和福利費用“以四年一翻”的速度增長。桂林銀行從2015 年至2022年期間,“員工工資、薪金及福利”支付增長了3.3倍,但營收卻只增長1.93倍,營業利潤只增長1倍,薪酬福利的增幅遠超營收和營業利潤的增幅。

桂林銀行2023年年報顯示,截至2023年末,桂林銀行在職員工總數7624人,薪酬總額201,643.47萬元。

如此算下來,桂林銀行平均薪酬接近26.45萬元。比起2022年,2023年桂林銀行員工薪酬福利人均大概漲了8萬多元,漲幅約44.22%,這個漲幅不小。

再對比一下營收增長情況,2022年桂林銀行營業收入915,835萬元,2023年為1,036,183萬元,漲幅約13.14%。果然,2023年桂林銀行薪酬員工薪酬福利總額的漲幅為該行營收漲幅的3倍多。

這也印證了上述報道的相關數據,看來,桂林銀行對員工還是不薄的。

但接下來的高管薪酬情況,就比較有意思了。

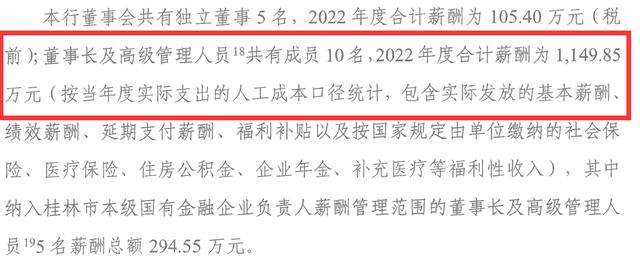

在2022年年報中,桂林銀行對獨立董事和董事長及高管的薪酬總數分開做了披露。其中明確提及:吳東董事長等10名高管,2022年合計薪酬1,149.85萬元。

如此一算,2022年桂林銀行高管薪酬平均約115萬元,是當年桂林銀行員工平均薪酬的6倍多。

一家地區小銀行,高管平均薪酬是員工平均薪酬的6倍多,是否合理?這個薪酬數據披露后,也被相關文章報道過,一度引發熱議。

(來源:桂林銀行2022年年報)

也許是吸取了2022年的教訓,桂林銀行不想再因為高管薪酬被外界過多關注惹來麻煩。

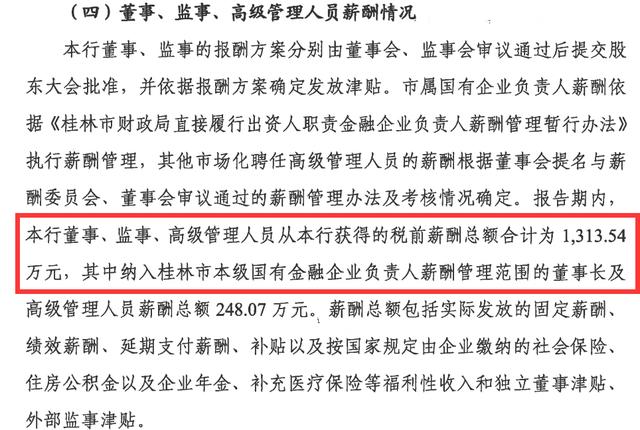

桂林銀行官網發布的2023年年報第六章 董監高和員工機構情況章節中,桂林銀行變“聰明”了,不再將董事長等高管的合計薪酬與獨董的合計薪酬分列披露,而是將所有董監高的薪酬總額合在一起做了披露:1,313.54萬元。

( 來源:桂林銀行2023年年報)

如此一來,2023年,桂林銀行董事長、行長等高管的平均薪酬就算是變相“ 藏”起來了。

據2023年報披露,當年桂林銀行在任董監高總計26名。其中,獨董5名,非執行董事4名,股東監事、職工監事、外部監事共計8名,其他高管9名。

按慣例,獨董、外部監事、股東監事等一般并非全職,其薪酬應該遠低于其他全職任職的高管,所以上述獨董、外部監事、股東監事等人的薪酬也應該不會高。

同時,考慮到2023年桂林銀行員工平均薪酬較2022年漲幅不小,所以大致估計一下,2023年桂林銀行高管平均薪酬低于2022年的概率并不大。

作為桂林市管國企,桂林銀行高管薪酬受到嚴格監管,也有嚴格的薪酬延期支付和追索扣回制度。以2022年年報披露為例,桂林銀行高管人均薪酬約115萬,但這并不代表高管們在2022年當年就能落袋這么多。

但話說回來,桂林銀行既然已經啟動IPO準備工作了,那么2023年年報的透明度應該不比2022年年報的透明度低才合理。既然2022年年報都已經單獨披露了董事長等高管的合計薪酬數據,為何卻在2023年年報中將董事長等高管和獨董、外部監事等人薪酬合計披露呢?

孤山資本認為,一家準備上市的銀行,不應該害怕讓市場和投資人清清楚楚地知道每一名高管具體的薪酬。

房地產和信用卡不良率也被“雪藏”?

房地產和信用卡不良率也被“雪藏”?

此外,在2023年年報資產質量分析章節部分,桂林銀行披露了不良貸款余額、不良率等數據,但卻未見披露具體行業的不良率數據。

( 來源:桂林銀行2023年年報)

看上圖,桂林銀行2023年報中披露的包括制造業、房地產、建筑業在內的前5大貸款行業,具體的不良率是多少?卻未見披露。

接下來,在按擔保方式劃分的貸款分布情況中,具體的不良率也未披露。

(來源:桂林銀行2023年年報)

這兩年,受經濟下行壓力影響,上市銀行資產質量承壓,尤其是在房地產、建筑、信用卡等領域,資產不良率問題高發。而正是這三個重要方面的具體不良率數據,桂林銀行卻在2023年年報資產質量分析部分未予明確披露。原因何在?

幾年前,桂林銀行曾發生過一起驚天奇案。

公開信息顯示:2019年,在桂林銀行時任副行長卿毅新操控下,桂林銀行與多家關聯方發生重大關聯交易,其中6家居然均為卿毅新親屬控制下的企業及其關聯企業,重大關聯交易內容主要為貸款、按揭授信、授信業務等,授信金額共計高達26億多元。

在火速完成系列貸款后,卿毅新選擇在2020年4月辭職,下海創業。從事后相關司法判決書看, 被告人除涉及卿毅新本人外,還有卿毅春、卿毅杰等同姓多人,通過姓氏也不難看出他們之間的親屬關系。

據悉,這筆貸款給桂林銀行造成了不可挽回的損失。而公開信息顯示:卿毅新本人直到2022年1月才因涉嫌嚴重違紀違法被查。

但值得肯定的是,上述關聯交易及相關情況,在桂林銀行2019年年報中即有公開披露。

(來源:桂林銀行2019年年報)

陽光透明就是最好的防腐劑。桂林銀行敢于在此前年報中公開披露涉及時任高管卿毅新的眾多關聯交易,在2023年年報中,在涉及高管薪酬、房地產、信用卡不良率等重要數據的披露方面,也該更加公開透明才合適。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。