洋河失速“高端” 十年老三位置難保快訊

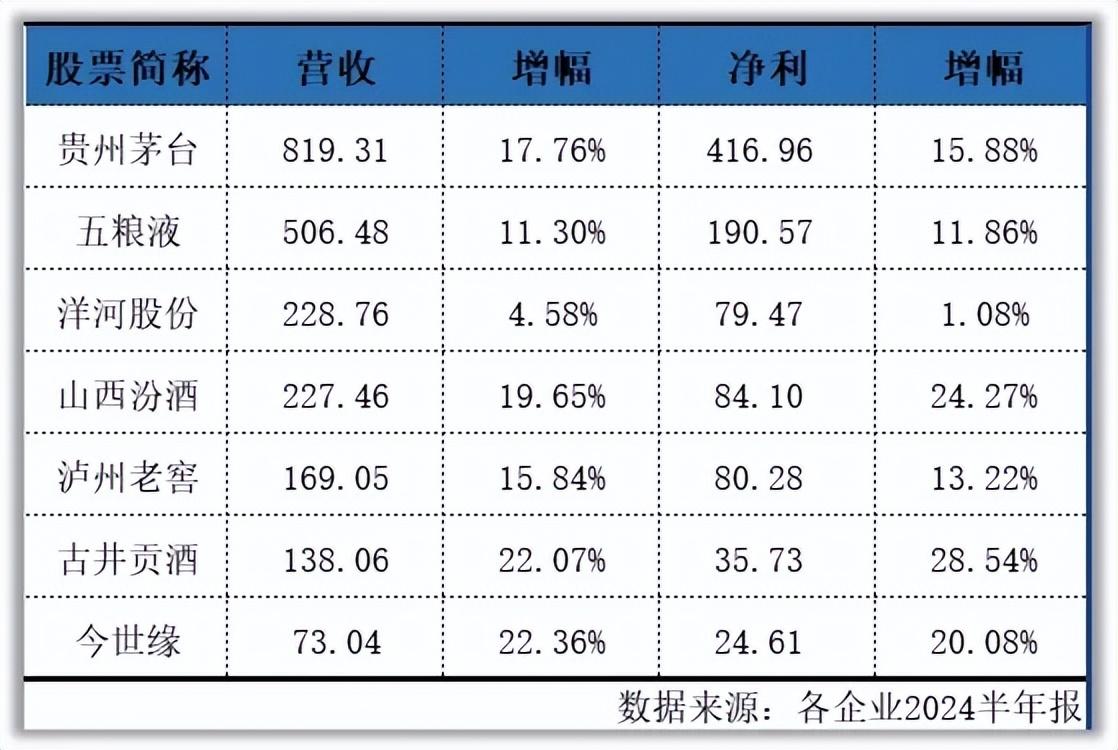

洋河保持了十年的白酒老三的位置岌岌可危,今年上半年財報顯示,銷售收入洋河領先第四名汾酒的數字只有“1億”,增幅也只有1個多百分點;在利潤上,洋河已經完全落到汾酒、老窖之后。

作者|睿藍消費

編輯|MR LEE

來源|藍籌企業評論

洋河保持了十年的白酒老三的位置岌岌可危,今年上半年財報顯示,銷售收入洋河領先第四名汾酒的數字只有“1億”,增幅也只有1個多百分點;在利潤上,洋河已經完全落到汾酒、老窖之后。

表現不佳,位置難保

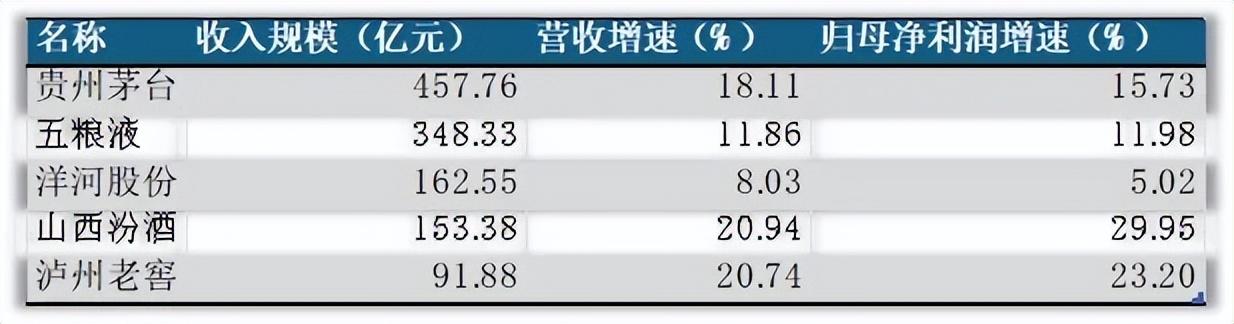

2024年第一季度,洋河股份實現營業收入162.55億元,較上年同期增長8.03%;實現歸母凈利潤60.55億元,較上年同期增長5.02%。如果單從洋河股份自身出發,那今年一季度的表現倒也尚可,盡管增速不高,但收入與利潤仍舊維持著雙增的態勢。

放在整個白酒市場中,作為行業規模第三的酒企,洋河股份的表現是十分割裂的。

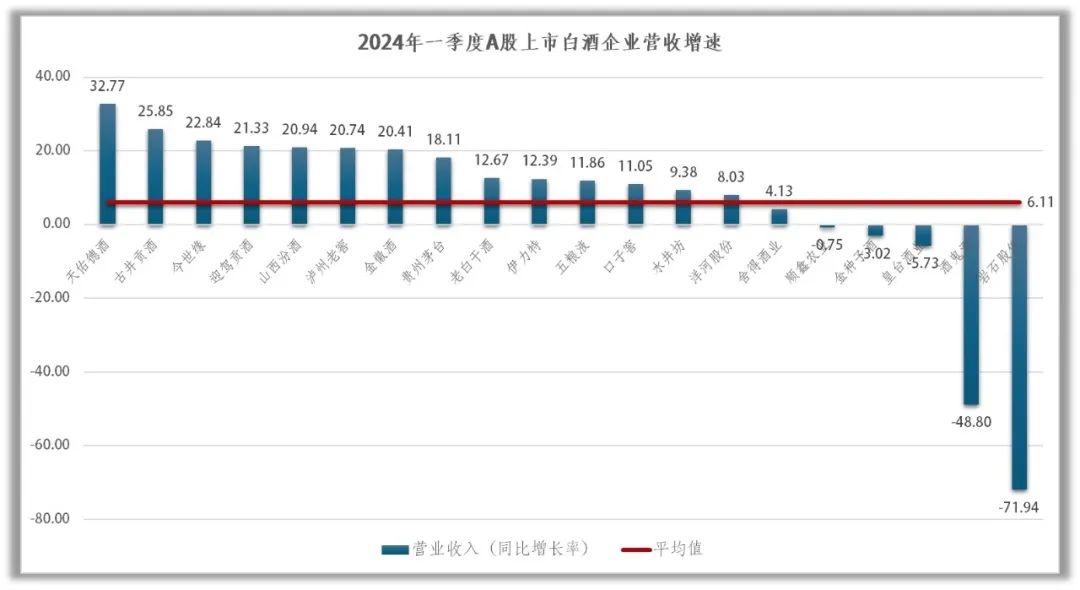

根據同花順iFinD數據,依據申銀萬國行業分類,今年一季度,在20家上市白酒企業中,天佑德酒以32.77%的營業收入增長位列第一,同時也是唯一一家收入增速超過30%的白酒企業,古井貢酒、今世緣、迎駕貢酒、山西汾酒、瀘州老窖、金徽酒的營業增速也超過了20%。而洋河股份僅有8.03%,在20家企業中排名第14位。20家企業的平均營業增速為6.11%,洋河股份僅略高于平均水平。

睿研制圖(數據來源:同花順iFinD)

睿研制圖(數據來源:同花順iFinD)

在利潤端,洋河股份的表現也并未好轉。

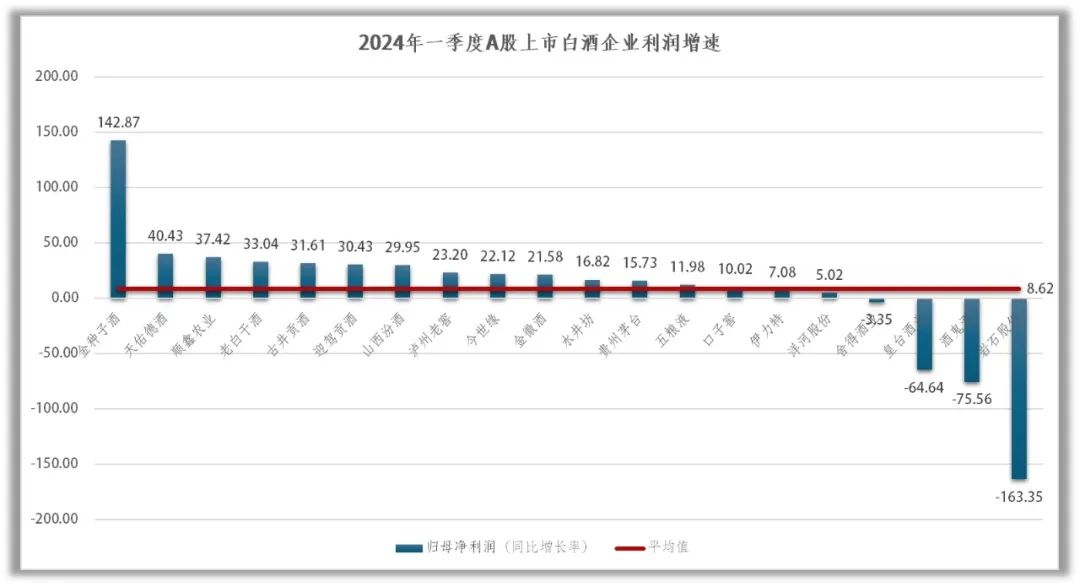

在20家上市白酒企業中,金種子酒以142.87%的增長獨樹一幟。平均歸母凈利潤增長為8.62%,洋河股份僅有5.02%,排名第16位,洋河股份是利潤正增長隊伍里的最后一名。

睿研制圖(數據來源:同花順iFinD)

睿研制圖(數據來源:同花順iFinD)

無論是在收入上還是營收上,洋河股份的表現都難叫人滿意,無法爭先,只能墊后。

換句話說,洋河股份恐怕已是頭部白酒企業中最有可能掉隊的了。以規模看,貴州茅臺、五糧液、洋河股份、山西汾酒、瀘州老窖仍是絕對的頭部白酒企業。但如細細比較就能發現,洋河股份明顯缺乏后勁。

在這五家頭部酒企中,洋河股份是的唯一一家在今年一季度收入與利潤增長均低于10%的,與洋河股份規模相近的山西汾酒保持著高速增長,在這五家企業中,收入與利潤增速都是第一,在年內或將超過洋河股份。

睿研制圖(數據來源:同花順iFinD)

睿研制圖(數據來源:同花順iFinD)

銷售不力,錯過機遇

洋河股份的增長疲軟并非是從今年才開始的,在過去幾年的白酒行業的黃金發展周期中,洋河股份并沒有向其他酒企那樣獲得高速增長,如今的增長無力是漫長企業發展的結果。

2014年,國內開啟了又一輪房地產政策調整,三年深度調整后,白酒的消費結構已從政務消費倒向大眾消費,2017年白酒行業開始復蘇。

那么在這黃金發展期里,洋河股份的發展是怎樣的呢?

以頭部的五家白酒企業為例,自2014年至2023年十年中,貴州茅臺收入規模由315.74億元增長至1476.94億元,復合年增長率為18.7%;五糧液收入規模由210.11億元增長至832.72億元,復合年增長率為16.53%;如今與洋河股份規模相近的山西汾酒、瀘州老窖,在2014年時收入規模僅有39.16億元與53.53億元,洋河股份2014年時收入規模為146.72億元,如今331.26億元,復合年增長率僅有9.74%。與其他四家收入規模爆炸式增長不同,多年過去,洋河股份的收入規模并沒能讓人眼前一亮。

睿研制圖(數據來源:同花順iFinD)

睿研制圖(數據來源:同花順iFinD)

2014年時,洋河股份與第二名的五糧液之間,差距63.39億元,這并非是什么天塹一般的差距,洋河股份甚至有超過五糧液的機會,而彼時的山西汾酒甚至還不足洋河股份的零頭,說要趕上才是真的不易。

然而時過境遷,五糧液領先洋河股份已經一倍有余,500億元的差距已經難以追趕,當時遠遠在其身后的山西汾酒和瀘州老窖已經拍馬趕上,超過洋河股份恐怕只是時間問題。

可以看出,在行業飛速發展的這數年間,洋河股份實際上并沒有真正的吃上時代的紅利。

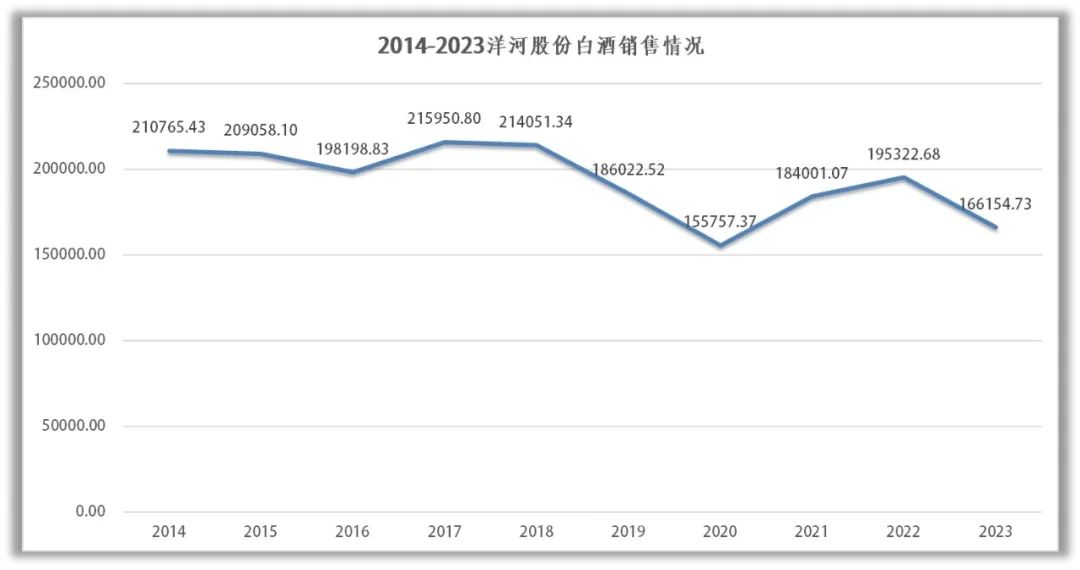

根據洋河股份年報披露數據整理,近十年來,洋河股份的白酒銷售量實際上并沒有得到顯著的提高。2014年,洋河股份白酒銷售量為210765.43噸,2017年來到近年來最高點銷售量為215950.8噸,隨后銷售量整體下滑,至2023年年末,洋河股份白酒銷售量僅有166154.73噸,遠不及2014同期水平。

睿研制圖(數據來源:同花順iFinD)

睿研制圖(數據來源:同花順iFinD)

從公司產能狀況也能看出洋河股份的銷售不力。根據2023年年報,洋河股份設計產能為222545噸,2023年實際產能為125513噸,產能利用率為56.4%;雙溝酒業設計產能97040噸,2023年實際產能為29851噸,產能利用率30.76%。

圖片來源:企業年報

圖片來源:企業年報

在白酒產品銷售量下滑的情況下,想要得到更多的收入與利潤,必須另想辦法。

廣告支出高昂,高端化進展受困

隨著白酒行業進入存量競爭時代,原有的市場競爭日益加劇,甚至在次高端地帶,也呈現出日益激烈的競爭情況,酒企們渴望尋求到高端乃至是超高端市場的增長點。

目前,洋河股份推行 “雙名酒、多品牌、多品類”的戰略,以洋河、雙溝、貴酒為主要銷售品牌。其中,洋河藍色經典系列為洋河股份的核心產品,占營業收入的比重超過70%。

從財報中那醒目的廣告費用就不難看出,洋河股份為了洋河藍色經典的成長著實花費不少。

2014年,洋河股份銷售費用為16.8億元,其中廣告促銷費便投入了7.35億元,占比達到了43.75%。隨后,洋河股份廣告促銷費接連增長,而銷售費用也隨之水漲船高。除2020年外,洋河股份的廣告促銷費用均在增長,2023年廣告促銷費用由24.14億元增長至34.61億元,大漲10億,增幅達到43.37%。

睿研制圖(數據來源:同花順iFinD)

睿研制圖(數據來源:同花順iFinD)

2014-2023年,洋河股份的營業收入復合年增長率為9.74%,而廣告促銷費用的年復合增長率為18.79%,幾乎是收入增速的一倍。而洋河股份如此這般的大力投入,最終的效果如何呢?

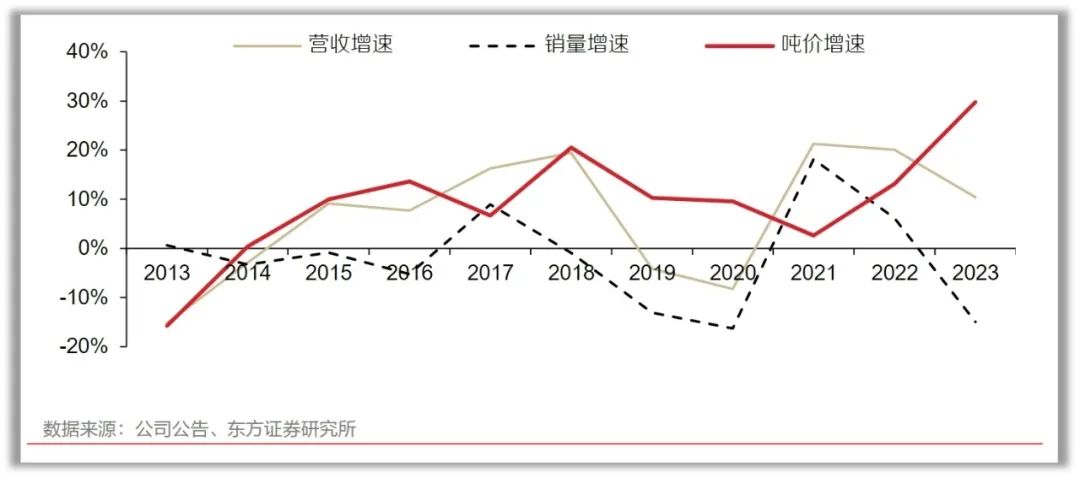

洋河股份確實打造出了百億級別的大單品,但想要以此搶占高端市場似乎有些為難。根據東方證券研報,在2023年的白酒百億大單品中,在高端領域,飛天茅臺、五糧液普五、國窖1573占據絕對優勢,在次高端賽道,水晶劍、汾酒青花20習酒窖藏1988也均破百億,而洋河海之藍盡管銷售規模達到130億元,但其價格明顯無法支撐洋河股份的進一步增長。

圖片來源:東方證券

圖片來源:東方證券

結合洋河股份的噸價來看,自2014年以來,洋河股份的白酒噸價便持續增長,除2017年與2021年,其余年份洋河股份的白酒噸價增長速度均高于產品的銷售增長速度。而近三年內,洋河股份的噸價增速、營收增速、銷量增速出現了較大的反差。白酒噸價持續的大幅增長,而銷量增速不斷放緩,營收增速也持續降低。提價的策略并不能為洋河股份帶來健康的持續增長,反而使得實際的銷售量出現下滑。

圖片來源:東方證券

圖片來源:東方證券

洋河股份早早便已經成為白酒行業內的老三,但兜兜轉轉十年過去,這個位置不僅沒能更進一步,反而是搖搖欲墜。在外部,頭部的茅臺與五糧液仍有不俗的增長,山西汾酒與瀘州老窖在后面緊追不舍,同時省內的今世緣也異軍突起,在江蘇省內快速擴張。在內部,政務系統出身的張聯東于2021年上任,上任后至今已有多位公司高管相繼離任,而缺乏酒企管理的張聯東也受到了不少懷疑。

對于洋河股份來說,或許“行業前三”的頭銜已難再挽回。時代紅利給行業帶去的普遍性增長以后,洋河股份需要好好想想未來的新意在哪。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。