地平線IPO倒計時:營收與規模增長背后,虧損“魔咒”待解快訊

智能駕駛“獨角獸”企業地平線,即將迎來成立9年來的關鍵時刻。按計劃,地平線將于10月24日在港交所掛牌上市。

鳳凰網汽車原創 智能駕駛“獨角獸”企業地平線,即將迎來成立9年來的關鍵時刻。按計劃,地平線將于10月24日在港交所掛牌上市。

10月15日,地平線在港交所公告,公司擬通過香港IPO全球發售13.55億股股份,于10月16日-10月21日招股。發行價指導區間為每股3.73-3.99港元,每手600股,募集資金上限約54億港元,預期股份將于2024年10月24日開始在港交所買賣。

IPO之前,地平線已累計獲得11輪融資,估值達87.1億美元,折合人民幣超610億元。

招股書顯示,自2021年以來,地平線在營業收入和毛利率上均實現了明顯增長。不過,作為一家初創企業,地平線仍深陷盈利困局,至今未能扭轉虧損局面。

為了在未來龐大的智駕市場生存發展下去,地平線選擇“流血”上市,以謀取更大的發展空間。只不過,目前的市場環境下,地平線能否達到預期的融資規模,仍存在較大懸念。

地平線成功上市后,能否達到預期的融資規模,獲得更加充足的糧草儲備尚未可知,但汽車智駕芯片和智駕解決方案的競爭白熱化,必然會給地平線開拓業務增加難度。

營收持續高增長,但仍陷虧損“魔咒”

公開信息顯示,地平線成立于2015年,其將自己定位為乘用車高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案供應商,收入主要來自向OEM及一級汽車供應商銷售汽車解決方案,以及相應的授權及服務業務。

招股書顯示,2015年9月至2022年11月期間,地平線累計獲得11輪融資,投資者陣容豪華,包括上汽集團、廣汽集團、寧德時代、比亞迪、舜宇光學、高瓴資本、紅杉資本、云峰基金、五源資本等,涵蓋汽車行業上下游及多家知名投資機構。IPO前估值達87.1億美元,折合人民幣超610億元。

據灼識咨詢資料顯示,按2023年及2024年上半年解決方案總裝機量計算,地平線在中國所有全球高級輔助駕駛和高階自動駕駛解決方案提供商中排名第四,市場份額分別為9.3%及15.4%。

地平線的智駕方案已被27家OEM(42個OEM品牌)采用,裝備于超過285款車型。截至2024年9月30日,已獲得290款車型定點,并累計有152款車型達成SOP。

在此基礎上,地平線在招股書記錄期內(2021年~2023年以及2024年上半年)實現了營收、毛利的高增長。

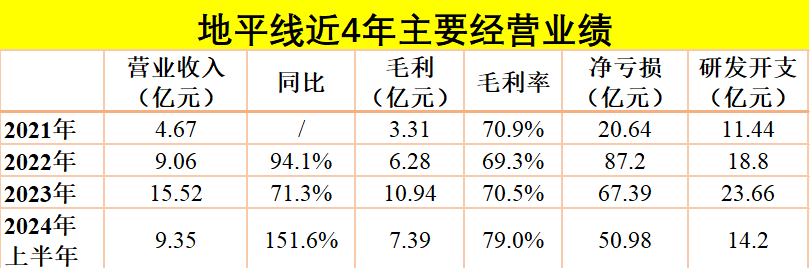

招股書顯示,地平線在招股書記錄期內分別實現營收4.67億元、9.06億元、15.52億元、9.35億元。

其中,汽車解決方案產生的收入占地平線總收入的絕大部分,招股書記錄期內,分別占地平線當期總收入的87.9%、88.5%、94.8%、97.7%。

與此同時,毛利與毛利率也實現了高增長,招股書記錄期內的毛利分別為3.31億元、6.28億元、10.94億元、7.39億元,毛利率分別為70.9%、69.3%、70.5%、79%。

然而,值得注意的是,上市前即受到資本青睞,營收持續高增長的背后,卻是業績的巨額虧損。

在招股書記錄期內,地平線的凈虧損分別為20.64億元、87.2億元、67.39億元、50.98億元。

地平線將虧損原因歸于對研發的持續投資。招股書記錄期內,地平線的研發開支分別為11.44億元、18.8億元、23.66億元、14.2億元,分別占各期收入的245%、207.6%、152.5%、151.9%。

地平線預計,截至2024年12月31日止年度的虧損將大幅增加,主要是由于對研發的持續投資、估值變動導致優先股及可轉換借款的公允價值波動、與酷睿程的預期虧損凈額所推動的按權益法入賬的投資虧損凈額。

酷睿程是地平線與大眾汽車集團的合營企業,于2023年11月20日成立,目前仍處于起步階段,并無產生收入,地平線一直在承擔其虧損。

地平線表示,受益于與大眾汽車集團(酷睿程的最大股東及客戶)的協同效應,酷睿程擁有明確的市場化策略,為大眾汽車集團在中國銷售的汽車提供量身定制的產品及服務,并可通過完成大眾汽車集團的訂單有效推動收入增長。

但顯然,對于依然深陷業績虧損困局的地平線來說,酷睿程何時能夠止虧是亟待解決的問題。

車企下場自研,誰能搶得智駕風口?

事實上,2021年地平線就被曝赴美IPO,但由于海內外資本市場環境的劇烈變化,地平線未能成功。

今年3月,地平線首次向港交所遞交招股書;8月,中國證監會公布地平線在境外發行上市的備案通知書;10月2日,地平線第二次遞交上市申請,更新了2024年上半年的業績數據;10月8日晚,地平線正式通過港交所聆訊,并將于10月24日在港交所正式上市。

地平線堅持沖擊IPO的底氣,是其身處大熱的智能駕駛風口。

根據灼識諮詢的資料,2023年全球及中國市場的高級輔助駕駛滲透率均超過50%。全球高級輔助駕駛和高階自動駕駛解決方案市場規模在2023年已達人民幣619億元,并預計將以49.2%的復合年增長率在2030年增長至人民幣10,171億元。

站在高階智能駕駛大規模爆發前夜,中國自主品牌正利用電動化、智能化機遇,打造品牌影響力;中國智能駕駛計算方案提供商與國際巨頭也站上了同一起跑線。

地平線創始人& CEO余凱表示:“過去,汽車業最先進的技術,一直是首先在歐美日市場開發,再應用到中國市場。現在,在智能化領域,無論是高通、英偉達、Mobileye,還是地平線的車載芯片,首發量產都在中國,而非其他市場。在智能駕駛、智能座艙車載芯片領域,中國已成為最先進應用的領先市場,更形象的說,是車載智能應用開發的‘角斗場’或‘健身房’。”

站在高階智能駕駛大規模爆發前夜,要想在未來龐大的智駕市場生存下來,無論是前期的研發,還是保證商業化落地,都需要大量的資金支持。在業內人士看來,地平線堅持在持續虧損下“流血”沖擊,就是要通過融資“補血”,以謀取更大的發展空間。

“國產智能駕駛芯片第一股”黑芝麻智能,也是在三年虧損近百億的背景下,于今年8月登陸港交所。

然而市場對于它的熱情似乎不太高漲,首日即破發。就上市兩個多月后的資本市場表現來看,目前持續破發中,顯然,投資者的熱情有限。

地平線成功上市后,能否達到預期的融資規模,獲得更加充足的糧草儲備尚未可知,但部分車企的芯片投入已逐漸進入成果落地期。

今年7月,蔚來宣布其自研的全球首顆5nm智能駕駛芯片“神璣NX9031”流片成功。

8月,小鵬自研的圖靈芯片成功流片。據小鵬汽車CEO何小鵬介紹,圖靈芯片是全球首顆同時應用于AI汽車、AI機器人及飛行汽車的AI芯片,專為L4級自動駕駛研發設計,其計算能力是現在主流應用的智駕芯片算力的三倍。

據悉,理想的芯片項目代號“舒馬赫”也將于年內完成流片工作。

吉利和比亞迪這兩家傳統車企,在智駕芯片領域也早有布局。

吉利旗下的芯擎科技,早在2021年12月就發布了其首款芯片“龍鷹一號”;今年3月,聯合億咖通共同發布了“龍鷹智駕AD1000”,單顆算力可支持城市NOA。

比亞迪于今年年中放出了自研4nm制程、Armv9架構芯片的消息,騰勢Z9GT據稱就將首搭BYD9000定制芯片。

車企自研芯片,發力全套智駕解決方案,必然會給地平線開拓業務增加難度。不過,車企自研芯片周期長,成本高,并不是每個車企都有必要投入的。

博世集團董事會中國事務顧問、資深汽車專家陳玉東在接受媒體采訪時就曾表示:“如果說經濟模型上能算下來,做芯片比芯片大廠或者tier 1來做更劃算,當然可以去做了。但我一直覺得,一般量不夠大的時候,不足以去做這樣一塊芯片的時候不要冒進。”

面向未來的芯片產業,陳玉東認為芯片增長到一定趨勢后,大廠也好,地平線、黑芝麻等新秀也好,一定會提供一個更有效的解決方案給主機廠,使得大家能夠更有效來用智能駕駛的芯片,而不是每個人都要做。

而且蔚來、小鵬本就不是地平線的主要客戶,且高階市場才開始發育,市場遠未達到激烈競爭的程度,所以留給地平線的市場機會還很大。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。