“瘋狂”石頭科技的另一面快訊

在國內(nèi)低迷且充分競爭的背景下,海外市場的高溢價使眾多廠商垂涎三尺。

在國內(nèi)低迷且充分競爭的背景下,海外市場的高溢價使眾多廠商垂涎三尺。

文|每日財報 Adam

由微軟的“軟能力”和華為的“硬實力”混成的石頭,闖入了一片藍(lán)海的掃地機器人行業(yè),在小米的加持之下僅用5年半就從設(shè)立走向了IPO。

然而,與小米從盟友變成對手,一眾核心人員和資本迫不及待地套現(xiàn)、離職,未來石頭科技在國際市場上與國內(nèi)一眾品牌展開競爭,不知這能否成為石頭的拐點。但就2023年的財報來說,石頭科技迎來了史上最好的營收和凈利潤,扭轉(zhuǎn)了2022年凈利潤下滑的趨勢。

01

點“石”成金的估值史

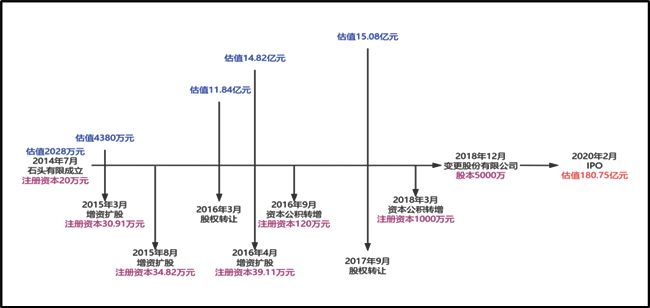

2014年7月,昌敬、毛國華、吳震和丁迪共同出資20萬元,成立北京石頭科技有限公司(下稱“石頭有限”),其中昌敬、毛國華和吳震皆為軟件開發(fā)領(lǐng)域的技術(shù)性人才,都曾供職于微軟;同年9月,來自華為的兩位硬件專家萬云鵬和張志淳加入石頭有限,構(gòu)成了軟硬兼具的人才框架。而丁迪作為職業(yè)投資者扮演著金主的角色,石頭有限剛設(shè)立估值便高達(dá)2028萬元。

2015年3月,丁迪、天津金米和上海赫比向石頭有限投資1545萬元;成立不足8個月的石頭有限估值翻倍至4380萬元。重要的是,天津金米(彼時占30%的權(quán)益)的實際控制人為小米公司的雷軍。在資本大佬的加持下,石頭有限僅僅通過3年時間至2017年9月估值便超15億元;從成立到上市僅用了5年半的時間,IPO估值為180.75億元,首日開盤價市值超400億元,在2021年6月21日達(dá)到992.66億元,距離千億只有一步之遙。從成立到IPO上市首日,5年半的時間估值提升近2000倍,真可謂點石成金。

02

這顆“石頭”很“小米”

“資本賦能”+“產(chǎn)業(yè)鏈縱深協(xié)同”是“小米模式”的核心,在該商業(yè)模式下,小米公司負(fù)責(zé)產(chǎn)品的設(shè)計、研發(fā)、推廣和售后,中間的加工、制造、生產(chǎn)及物流等通通采用外包的形式,雷軍最早將這套模式應(yīng)用在小米手機上,之后小米電視、手環(huán)、家電等產(chǎn)品幾乎都是復(fù)制粘貼。

石頭科技的核心團(tuán)隊由微軟的“軟能力”和華為的“硬實力”構(gòu)成,在PPT階段獲得雷軍青睞之后,作為ODM原始設(shè)計商開始出品,于2016年9月推出小米定制品牌“米家智能掃地機器人”。而石頭科技采用的經(jīng)營方式比小米更“輕”,早期只負(fù)責(zé)產(chǎn)品的研發(fā),生產(chǎn)、制造和物流等全部外包,而銷售則全部由小米自己負(fù)責(zé)。直到2017年才開始推出首款自有品牌“石頭智能掃地機器人”,但模式上依舊采用小米輕資產(chǎn)的運營方式,上市前其固定資產(chǎn)僅占總資產(chǎn)的3.19%。

小米對石頭的投資在很大程度上是雙贏的:對于小米而言,彼時雷軍的角色更是一名天使投資人,與其擴(kuò)大管理半徑和親力親為去制造一款新產(chǎn)品,不如找到有能力的人給予投資和賦能;而對于石頭的創(chuàng)始團(tuán)隊而言,一方面接受產(chǎn)業(yè)資本的投資和賦能,降低自己的創(chuàng)業(yè)風(fēng)險,另一方面先以O(shè)DM設(shè)計商的角色為小米設(shè)計定制化產(chǎn)品,由小米去打開市場后再獨立推出自己的品牌,利用小米的品牌和渠道來打開市場遠(yuǎn)比新品牌“橫空出世”的成本要低。

03

曾經(jīng)的盟友,如今的對手

天下熙熙皆為利來,天下攘攘皆為利往。盡管“石頭”和“小米”的聯(lián)手為雙方創(chuàng)造了共贏的局面,但是雙方心里都有各自的算盤。石頭科技不滿足于只賺取“設(shè)計費”,而小米在看到掃地機器人的行業(yè)空間后也想躬身入局攫取更大的利潤。

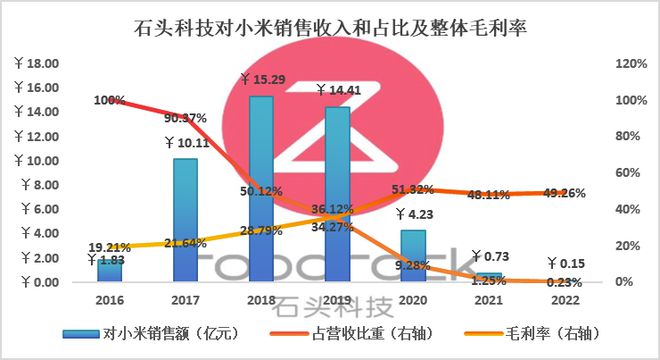

2017年9月,石頭科技推出首款自主品牌“石頭智能掃地機器人”,并開始推廣上量,這也注定了盟友將成為對手;2018年3月,石頭再次推出自主品牌(“小瓦”),且當(dāng)年自主品牌合計銷售占比已經(jīng)接近一半。到2020年石頭敲鐘上市時,當(dāng)年其對昔日“貴人”的銷售額大幅下降超七成至4.23億元(占比不足10%),而2022年連1%都不到。顯而易見的是隨著自主品牌放量和“小米”的淡出,石頭科技的毛利率水平也大幅增長。

作為投資人的小米,在掃地機器人領(lǐng)域可謂是“廣撒網(wǎng)”,連同石頭在內(nèi)還投資了云米等8家掃地機器人企業(yè)。或許不滿這些生態(tài)鏈企業(yè)的“去小米化”,又或許掃地機器人行業(yè)的爆發(fā)力和前景可期,又或許對生態(tài)鏈的利潤分配不甘(其與石頭科技的利潤分成是五五開),小米改變了其戰(zhàn)略思路:親自下場,逐漸退出所投企業(yè)。例如,石頭科技IPO后,雷軍控制的天津金米和雷軍與許達(dá)來成立的投資基金順為資本分別持有11.85%和12.85%的股權(quán);在解禁期滿后兩家基金開始持續(xù)減持,天津金米累計減持6.92%至4.93%,順為資本累計減持7.43%至5.42%。此外,在2023年9月,小米生態(tài)鏈部完成了一輪組織架構(gòu)調(diào)整:新成立智能硬件部和掃地機部,而此前只是生態(tài)鏈部的產(chǎn)品線,這也意味著小米的角色從扶持生態(tài)鏈企業(yè)轉(zhuǎn)為親自經(jīng)營,曾經(jīng)的盟友如今都將成為競爭對手。

04

核心團(tuán)隊和關(guān)鍵股東套現(xiàn)

雖說“天下沒有不散的宴席”,但石頭科技的核心人員和早期投資人的離場速度,用“逃離”來形容也不為過。解禁期一滿,4位核心團(tuán)隊成員(毛國華、吳震、萬云鵬和張志淳)相繼持續(xù)減持,從上市后合計持有約11%的股權(quán)至今只剩下毛國華持有余下2.05%的股權(quán),合計套現(xiàn)超14億元并且自2021年起陸續(xù)離職。

而在2016年設(shè)立的員工持股平臺“石頭時代”也從10%的股權(quán)減持至1.95%,累計套現(xiàn)22.89億元;其他機構(gòu)投資者和個人投資者丁迪亦同樣大幅減持。作為解禁期最長36個月的實際控制人昌敬,也在2023年6月份開始減持,累計減持127.47萬股,持股比例從30.99%稀釋至22.1%,套現(xiàn)3.88億元。相比之下,石頭科技的市值從2021年6月21日集中套現(xiàn)期的992.66億元持續(xù)下跌至今436億元,跌幅近55%。

除了曾經(jīng)的核心團(tuán)隊,石頭科技的關(guān)鍵投資人也在陸續(xù)撤出。今年4月15日,石頭科技發(fā)布公告稱,公司第三大股東Shunwei Ventures III (Hong Kong) Limited(順為)、第四大股東丁迪將轉(zhuǎn)讓其持有的石頭科技的股份。順為和丁迪共計出讓股份131.48萬股,初步確定本次詢價轉(zhuǎn)讓價格為323.66元/股,即4月12 日(含當(dāng)日)前 20 個交易日石頭科技股票交易均價的 70%。

從2023年6月到2024年4月,順為資本累計減持石頭科技股份1.18%,股份占比從6.09%降至4.91%。值得一提的是,期間石頭科技上漲了80%,趁著股價的上漲,財務(wù)投資人也都在落袋為安。

第四大股東丁迪,曾與昌敬等人聯(lián)合成立石頭科技,2021年3月至今已經(jīng)通過大宗交易、集中競價、詢價轉(zhuǎn)讓等方式5次轉(zhuǎn)讓持有的石頭科技股份,持股比例也從5.93%降至4.79%。

05

競爭加劇,業(yè)績或迎來拐點

石頭科技在2024年3月28日發(fā)布了2023年財報,公司實現(xiàn)營收86.54億元,同比增長30.55%;歸母凈利潤20.51億元,同比增長73.32%;扣非歸母凈利潤18.26億元,同比增加52.46%。

與此同時,國內(nèi)掃地機器人龍頭科沃斯發(fā)布的預(yù)減公告顯示,預(yù)計2023年凈利潤同比減少68.27%至73.19%。

在《每日財報》看來,兩家公司業(yè)績差異的核心因素在于:(1)石頭科技海外業(yè)務(wù)占比更高,2022年為52.54%,2023年為48.86%,而科沃斯2022年國內(nèi)收入占比超66%;(2)海外市場消費景氣度高于國內(nèi)且更愿意為“中國制造”支付溢價,而國內(nèi)市場則表現(xiàn)低迷。

通過對比2022年兩家公司的經(jīng)營簡況可以發(fā)現(xiàn):2022年兩家公司的銷量皆下滑,但石頭科技依靠平均售價的大幅上漲(超過成本)驅(qū)動業(yè)績增長的同時增加了利潤,但科沃斯卻在2022年掃地機器人“大躍進(jìn)”從單機型走向基站型中增收減利。

2021年,石頭科技智能掃地機銷量增長率為18.25%,到了2022年同比下滑20.35%;到2023年重啟增長銷售增長率再次同比上升15.54%,盡管沒有回到2021年的水平,但公司營收和凈利潤創(chuàng)了新高。

石頭科技和科沃斯的分化顯示出行業(yè)進(jìn)入技術(shù)紅利拐點,當(dāng)前基站型掃地機器人從功能上已經(jīng)進(jìn)入到成熟階段,未來廠商很難再通過產(chǎn)品升級享受技術(shù)紅利;國內(nèi)市場的低迷也開始出現(xiàn)價格戰(zhàn),科沃斯在預(yù)減公告中稱“受國內(nèi)行業(yè)產(chǎn)品均價下行影響,公司掃地機器人及洗地機產(chǎn)品毛利率水平較上年同期有所下降,疊加公司在國內(nèi)掃地機器人市場中低價格段降本款產(chǎn)品布局有所缺失,從而對公司整體盈利造成影響”,價格中樞下行是大概率現(xiàn)象。

正是先行者的榜樣,在國內(nèi)低迷且充分競爭的背景下,海外市場的高溢價使眾多廠商垂涎三尺。石頭科技繼續(xù)會獵全球,這大概率是石頭科技的業(yè)績拐點,至于海外市場未來潛力有多大,且待且看。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。