被指借貸利率1460%的蕓豆分,與億聯銀行、快牛智能關系緊密?觀點

日前,據南京零距離報道,安徽李先生的兒子李飛(化名)因急需用錢,下載了一款名為“蕓豆分”的借款平臺APP,下載之后發現沒有額度也沒有利息,在輸入身份證和銀行卡號后,APP直接下款3000元,10天之后需要償還3000元本金和1200元利息。而據蕓豆分的規則計算,其承擔的年化利率高達1460%。

助貸行業又現高利貸。

日前,據南京零距離報道,安徽李先生的兒子李飛(化名)因急需用錢,下載了一款名為“蕓豆分”的借款平臺APP,下載之后發現沒有額度也沒有利息,在輸入身份證和銀行卡號后,APP直接下款3000元,10天之后需要償還3000元本金和1200元利息。而據蕓豆分的規則計算,其承擔的年化利率高達1460%。

近年來,在政策鼓勵擴內需促銷費的背景下,銀行消費貸利率越來越低,一度邁入“2時代”。受此影響,一些持牌機構乃至助貸平臺,也將利率控制在24%以內。像“蕓豆分”這樣年化利率過1000%的平臺,除了前段時間被央視3·15曝出的兩家借條平臺,似乎已經絕跡。

那么蕓豆分到底是什么來頭,還存在哪些不為人知的貓膩?

被指高利貸和暴力催收

根據南京零距離的報道,在10天期限已到的時候,蕓豆分提示李飛還款失敗,在此之后,每天的利息都會增加1500元。在李先生與南京零距離取得聯系時,顯示的還款金額已接近3萬元。

節目中李先生表述,其嘗試與蕓豆分進行溝通,然而對方威脅稱如不還款,就要“爆通訊錄”,他通訊錄中的親人、朋友一天會接到幾百個騷擾電話。

在黑貓投訴上,和李飛一樣宣稱遭遇蕓豆分“高利貸、暴力催收”的比比皆是,截至4月28日,累計投訴量達5207條。

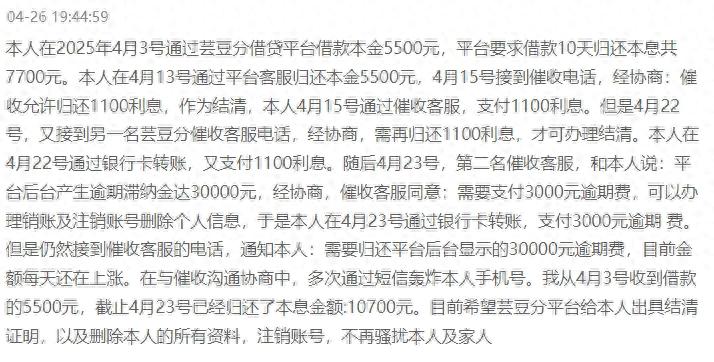

一用戶在4月26日投訴稱,其在4月3號通過蕓豆分借貸平臺借款本金5500元,平臺要求借款10天歸還本息共7700元。其在4月13號通過平臺客服歸還本金5500元,4月15號接到催收電話。“經協商,催收允許歸還1100利息,作為結清,本人4月15號通過催收客服,支付1100利息。但是4月22號,又接到另一名蕓豆分催收客服電話,經協商,需再歸還1100利息,才可辦理結清。本人在4月22號通過銀行卡轉賬,又支付1100利息。”

這還沒完,這名用戶稱,“4月23號,第二名催收客服和本人說,平臺后臺產生逾期滯納金達30000元,經協商,催收客服同意,需要支付3000元逾期費,可以辦理銷賬及注銷賬號刪除個人信息,于是本人在4月23號通過銀行卡轉賬,支付3000元逾期費。但是仍然接到催收客服的電話,通知本人需要歸還平臺后臺顯示的30000元逾期費,目前金額每天還在上漲。在與催收溝通協商中,多次通過短信轟炸本人手機號。我從4月3號收到借款的5500元,截至4月23號已經歸還了本息金額10700元。”

不少用戶還提到,在蕓豆分借款被強制下款,而且是私人轉賬進自己的銀行卡,和李飛一樣,還款周期為10天。臨還款時他們發現,無法從蕓豆分APP上還款,必須下載指定的還款軟件“窩chat”“米言”等聯系客服還款,而客服要么故意讓借款人逾期,進而收取更高額的逾期費;要么發送不同的支付寶碼或者微信碼掃碼還款,后續繼續套路要挾。

天眼查顯示,蕓豆分由上海醉夢者互聯網技術有限公司運營,其成立于2020年,注冊資本1000萬元,法定代表人為李澤娃,公司2023年的參保人數為0。

不光有蕓豆分,柒財經注意到,上海醉夢者互聯網技術有限公司旗下的商標還有蕓豆花、蕓逸花。在其官網上,蕓豆花是其主打產品。

兄弟平臺蕓豆花充斥“空頭協議”

目前,在柒財經所用的小米手機應用商城上,沒有蕓豆分APP的蹤影,只有蕓豆花APP,通過多個網頁鏈接下載蕓豆分APP,也均被手機提示未經安全審核被攔截。

柒財經下載了“蕓豆花”APP,以管中窺豹。而確實,也發現了這款APP存在眾多不合理之處。

首先在注冊時,平臺注冊協議并沒有告知平臺由誰運營,而是用“XXX公司”替代。注冊成功后,出現的是借款額度的界面,界面顯示,最高可借額度為50000元,并提示“極速審核、快速放款、通過率高”,但借款利率是多少,正如李飛所遭遇的,界面并沒有顯示。

點擊“我要借款”后,跳出來的“溫馨提示”介紹,用戶從平臺申請的借款由第三方提供,平臺只是提供技術服務,這意味著,該平臺只是一個助貸平臺。而事實上,上海醉夢者互聯網技術有限公司旗下也沒有小貸牌照。

那么該平臺的第三方有哪些,在需要借款人確認同意的《借款合同》《委托扣款授權書》《授權委托協議》《征信授權書》《數據安全及隱私保護政策》里,柒財經卻沒有任何發現。

其中,《借款合同》里的甲方也即“貸款方”的信息為空白;用于借款人也即委托人實現“借款、購買商品或服務目的”的《委托扣款授權書》,受托方信息也是空白;《授權委托協議》內有兩則《授權委托協議》,被授權人信息也是空白;《征信授權書》里,被授權人信息則由兩個“XXX替代”。

空白協議豈止這些,點擊“同意”后,輸入個人姓名、身份證信息以及人臉識別,再輸入親友信息后,柒財經獲得了18000元的審批額度,此處又需要確認的《征信相關協議》(內含5份協議和授權書)《借款相關協議》(內含包括兩份融資擔保合同在內的4份合同)和《購買商品/服務相關協議》里,沒有任何一份協議有第三方公司的信息,要么空白,要么以“XXX”替代。

再次確認后,來到最后一步綁定銀行卡和填寫預留手機號的環節,就可以下款了,此處還需要同意一份《委托扣款授權書》,沒有意外,同樣受托人的信息又是空白。

在黑貓投訴上,借款人借款要么數千,要么數萬,但簽訂的協議卻都是沒有資金方、平臺方的“空白合同”,令人匪夷所思。根據《民法典》第四百七十條,合同需明確當事人信息。若甲方空白,可能導致合同因主體不明而無效或無法履行,雙方權利義務缺乏法律依據。

另外,在借貸雙方發生糾紛時,借款人如想維權,必然難以確定起訴對象(平臺還是資金方),也增加了訴訟成本。或許這也是蕓豆花及其兄弟平臺蕓豆分在監管越來越嚴格的情況下,仍大行其道做高利貸的原因之一。

合作眾多銀行和消金公司

協議嚴重不規范之外,蕓豆花的借款利率也出奇得高。

柒財經獲得18000元審批額度的界面提示,借款期限為12個月,默認勾選“購買咨詢服務(每期213.68元)”后,預計每期應還金額為2040元,這意味著年化利率高達60.8%,妥妥的高利貸。如果不勾選“購買咨詢服務”,則每月要還1808.32元,年化利率也高達36%。

在資金方的壓力下,近幾年不少助貸機構通過實施雙融擔的模式,把借款綜合成本拆分為“24%+12%”,即將總費用分解為24%的貸款利率+融資擔保費,和12%的咨詢服務費兩部分,分別由兩家融資擔保公司與借款人簽署合同。

《最高人民法院關于進一步加強金融審判工作的若干意見》規定,金融借款合同的借款人以貸款人同時主張的利息、復利、罰息、違約金和其他費用過高,顯著背離實際為由,請求對總計超過年利率24%的部分予以調減的,應予支持。即對于金融機構的金融借款,利率的司法保護上限為年利率24%。

但兩相比較,這些助貸機構和蕓豆花及蕓豆分相比,倒顯得“保守”了。

前不久國家金融監督管理總局正式發布《關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》中,提出增信服務機構不得以咨詢費、顧問費等形式變相提高費率,并要求將全部費用計入綜合融資成本。

“通知”還強調,銀行應當完整、準確掌握增信服務機構實際收費情況,確保借款人就單筆貸款支付的綜合融資成本符合“若干意見”等有關規定,切實維護借款人合法權益。

這意味著雙融擔的模式或將終結,助貸機構的綜合借貸成本將嚴格控制在24%以下。不過,該“通知”10月1日才實施。

繼續探尋蕓豆花的資金方,到底是誰在給這樣的高利率助貸機構提供放貸服務?柒財經黑貓投訴的用戶投訴中,找到了部分答案。

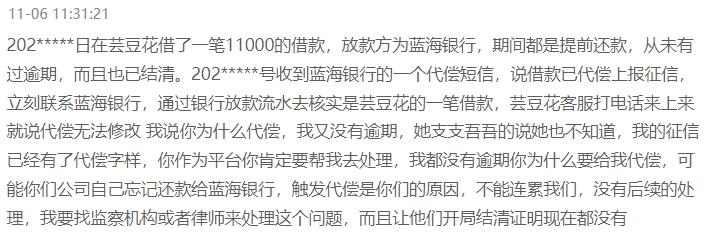

3月3日,有用戶投訴被蕓豆花收取高利息,放款方為新網銀行;去年11月6日,有用戶表示,在蕓豆花還款結清后仍收到代償短信,借款資方為藍海銀行;去年11月29日,有用戶稱在蕓豆花借款利率高達60%,資方為江西裕民銀行銀行;1月9日,有用戶表示,重慶富民銀行股份有限公司聯合蕓豆花借款平臺收取年利高達60%貸款費用……

此外還有陜西長銀消費金融有限公司、眾邦銀行、本溪銀行、沈陽農村商業銀行、黑龍江省呼瑪農村商業銀行股份有限公司等。

另外,通過投訴內容查看,曾與蕓豆分合作的資金方則有東營銀行、陜西秦農商業銀行、億聯銀行、小米消費金融、江西裕民銀行、哈爾濱消費金融等。

這些資金方到底知不知道蕓豆花和蕓豆分存在的“高利貸”違法行為,或許只有它們自己知道了。

和快牛智能關系緊密

而在抽絲剝繭之中,柒財經注意到,蕓豆花和蕓豆分還與老牌P2P機構快牛金科也即現在的快牛智能存在千絲萬縷的關系。

據天眼查,上海醉夢者互聯網技術有限公司為上海乾昭信息技術有限公司的全資子公司,后者的法定代表人同樣為李澤娃。該公司成立于2017年,官網介紹,乾昭是國內金融智能決策服務提供商,專注于為銀行和持牌金融機構提供互聯網信貸業務全流程解決方案。

該公司擁有蕓豆借款和融易來的軟件著作權,而在蕓豆花APP上,一則面向用戶的小字提示表示,“蕓豆借款”升級為“蕓豆花”。總的來講,就是蕓豆花、蕓豆分、蕓豆借款都是一家。

上海乾昭信息技術有限公司的歷史成員顯示,快牛智能的創始人兼首席執行官倪抒音和高級顧問陳松,都曾在該公司任職,倪抒音還曾擔任過該公司的法人。

往前追溯,快牛金科旗下曾有四大產品,分別為貸上錢、錢牛牛、快分期和恒業貸。錢牛牛即為P2P理財平臺,做的是資金端,為其他三個平臺貸上錢、快分期和恒業貸提供資金,這三個貸款平臺僅為資產端。

2017年11月,互金整治辦出臺文件停批小額貸牌照,因為快牛金科當時旗下沒有相關牌照,其旗下產品也相當于無牌照經營。快牛金科在2018年就悄悄將品牌名改為“快牛智能”,但旗下這些平臺仍繼續“蒙眼狂奔”。

其中,錢牛牛直到2020年4月才宣布停止平臺網絡借貸信息中介業務。

貸上錢曾在2019年央視3·15晚會上因714高射炮被曝光。在2020年2月,據智瑾財經報道,貸上錢轉移賬單悄悄潛伏,將借款人信息、賬單都轉移到“蕓豆分”的App上。有借款人表示,其自始至終都未簽署過債權轉讓,也未看到相關轉讓合同。而有的借款人還由此遭遇被強迫雙重還款。

雖然彼時貸上錢客服對借款人一再強調,貸上錢和蕓豆分直接沒有任何關系,但據報道,兩者實際皆由快牛金科相關團隊運營。其中一個值得關注的點就是兩者的協議不僅相同,而且用“XXX”代替實際運營者,這又與上述蕓豆分的“親兄弟”蕓豆花當下的操作如出一轍。

另一個可以將上海乾昭信息有限公司與快牛金科聯系起來的點是,上海乾昭信息技術有限公司與上海盼哆信息技術有限公司、上海萬枝投資管理有限公司、深圳錢京京科技有限責任公司、上海氚悅信息科技有限公司等多家公司存在相同的郵箱或電話,這些公司的法定代表人為倪抒音、陳松和王明亮。

倪抒音、陳松的在快牛智能的職務前面已提到,王明亮則是快牛科技的聯合創始人兼首席技術官,另外該公司的首席風險官為郭曦。

其官網介紹,快牛智能是國內領先的專注于賦能消費信貸的金融智能技術服務商,自主研發的金融智能全流程體系,包括“風神”智能營銷平臺、“元方”智能反欺詐和風控系統、“北斗”自動機器學習平臺、“哈勃”智能管理系統等,助力上百家合作伙伴降低金融風險,實現健康發展。

該公司還正大力推動出海業務,去年,該公司在多個招聘網站上大量招聘涉海外事務的工作人員。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。