零售這塊肥肉,霍學文的北京銀行能吃下嗎?快訊

國有大行的股票表現出色,城商行也毫不遜色。曾一度高居“城商行一哥”的北京銀行,截至8月21日收盤,股價年內累漲28.97%,總市值也達到了1167.09億元。

文|熔財經

作者|宏一

年初以來,資本市場格外青睞股息率較高的板塊,煤炭、家電、交運表現都比較好,銀行板塊更是在所有一級行業中漲幅第一。

7月16日開盤,“工農中建交”五家國有大行股價均創下上市以來新高,截至8月19日,銀行板塊年初至今漲幅超19%。

國有大行的股票表現出色,城商行也毫不遜色。曾一度高居“城商行一哥”的北京銀行,截至8月21日收盤,股價年內累漲28.97%,總市值也達到了1167.09億元。

(圖源:雪球)

不過,雖然股價表現頗為優異,且北京銀行還是國內最早成立的城商行之一,也是首家總資產突破3萬億元的城商行,但對北京銀行而言,“一哥”早已是過去時了。

2022年,北京銀行被同梯隊的江蘇銀行以705.7億元營收、253.9億元歸母凈利潤的成績,全面趕超,而在資產規模上,北京銀行甚至開始落后于寧波銀行。

如今,乘著行業“東風”,北京銀行能否釋放更多的業績動能,從而打動投資者,奪回曾經失去的一切?

增長乏力,分紅摳門

整個市場風險偏好下行,銀行股的高股息策略相對來說確實更容易受到投資者的青睞,但從北京銀行交出的“成績單”來看,想要得到投資的“偏愛”重登神壇,難度不小。

首先,從業績增速來看,根據財報數據,2023年全年,北京銀行實現營收667.11億元,同比增長0.66%;實現凈利潤256.24億元,同比增長3.49%。

營收、凈利雙增固然可喜,但北京銀行的業績增速卻頗為“感人”。

貸款方面,北京銀行2022年實現貸款總額2.02萬億元,增速為12.13%;存款方面,北京銀行的存款總額超過2萬億元,是城商行中最高的,但增速僅為8.18%。

橫向對比之下,北京銀行的貸款增速不如江蘇銀行的12.32%,存款增速更是低于成都銀行、威海銀行、江蘇銀行、寧波銀行和蘇州銀行,北京銀行的成長性再度受到投資者質疑。

其次,與其他頭部城商行相比,不占優勢的不良率,也在拖累北京銀行的發展。

誠然,據財報數據顯示,截至2023年末,北京銀行的不良貸款率為1.32%,較2023年初下降 0.11個百分點;2024年一季度末,北京銀行的不良貸款率為1.31%,相比2023年底又下降了0.01個百分點。

可優化的資產質量與連續下降的不良貸款率,卻并沒有讓投資者對北京銀行重燃興趣,反倒增加了不少擔憂。

以近段時間北京銀行一家分行處置一筆不良債權包為例,這筆不良債權包對外底價1.5億元,相較于總債權6.53億元。“殺降”到2.3折難免有些甩賣的意思,同時也從側面反映出北京銀行似乎在處置不良上似乎格外迫切。

更何況,就算加大力度處置不良資產,北京銀行的不良貸款率及不良規模還是要高于江蘇銀行、上海銀行。

此外,在北京銀行不良率連降的同時,市場發現同期其關注類貸款占比卻在連續上升,截至2021年末至2023年末,北京銀行的關注類貸款余額從247.24億元增至358.47億元,占比分別從1.48%上升至1.78%。

與此同時,從2021年末到2023年末,北京銀行貸款偏離度上升了約17個百分點至81%左右。

時間和數據上的巧合,難免引發部分投資者的質疑,即北京銀行是否尚未完全消除潛在的不良貸款風險,把一部分不良貸款藏在了關注類貸款之中?

最后,銀行板塊今年能在A股一枝獨秀,主要原因或許如國信證券金融業首席分析師王劍所說,在銀行股跌至過度低估時,股息率相當誘人,吸引追求絕對收益的資金買入,從而完成股價筑底。

這也就導致分紅成為投資者最關心的話題。

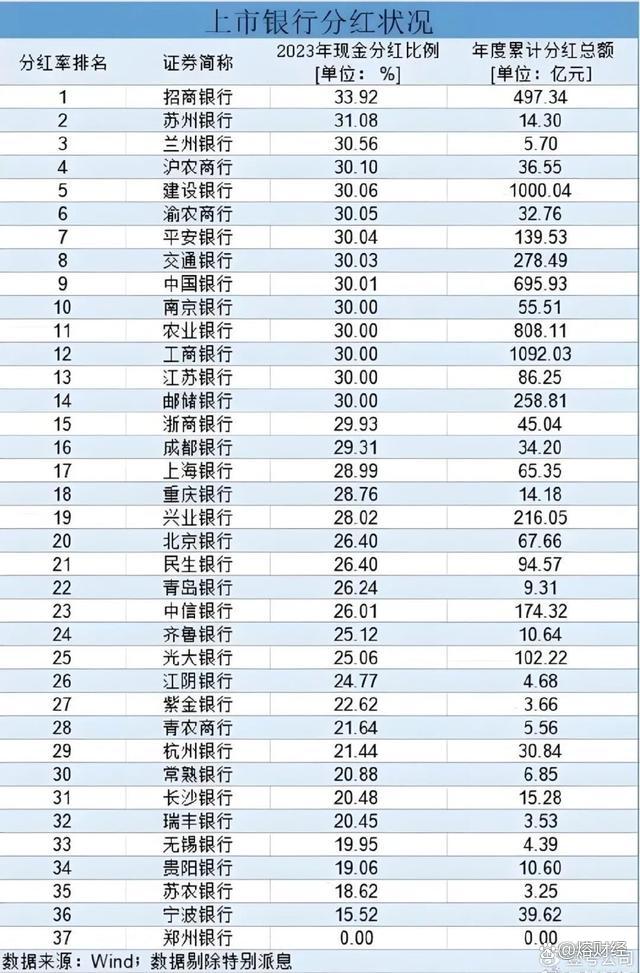

然而,經過梳理,在發布2023年年報的37家銀行中,拋開不分紅的鄭州銀行不談,北京銀行的分紅率只排到了第20名。

(圖源:壹號公司)

橫向對比來看,低于同為城商行的蘇州銀行;縱向對比則能發現,2017年到2019年,北京銀行的分紅比例在30%左右,2020年以及2021年約為29%,到2022分紅比例來到26%,逐年下降,且并不穩定。

要知道,在投資者眼中,銀行股的價值不僅在于成長,更在于穩定分紅,如果在下半年北京銀行不能提振業績、提高分紅,只依靠表現十分可觀的資產規模,或許將難以支撐其二級資本市場的市值。

押注零售,北京銀行能否止住頹勢?

或許是意識到頹勢難止、投資者信心指數下滑,為了奪回失去的“一哥”寶座,北京銀行開始嘗試押注零售業務,來尋求第二增長曲線。

畢竟,零售業務凈息差較高且抗周期能力較強,并且過去也不乏靠零售業務崛起的玩家。

比如,世界500強企業中國平安旗下的平安銀行,還是股份制商業銀行的代表招商銀行,都曾是零售業務的明星級公司;又比如同為城商行的寧波銀行,也曾憑借零售業務高收益率、合理的不良風險管控和良好的增長預期,一舉成為上市城商行轉型“典范”。

因此,在2022年3月,原董事長張東寧退休,霍學文“空降”北京銀行,擔任董事長后,北京銀行開始瞄準個貸、零售業務,將零售業務作為穿越周期的“壓艙石”。

去年,北京銀行進一步推動零售作戰單元的轉型,構建 CPCT2R(Customer 客戶 -Product 產品 -Channel 渠道 -Team隊伍 -Technology 技術 -Risk Management 風控)一體化的“大零售”經營管理模式,注入零售轉型新動能。

然零售業務板塊雖然有成為增長動力源的潛力,但北京銀行似乎并沒抓住這個機會。

財報數據顯示,2023年,北京銀行全年實現零售營收 243.90 億元,同比增長 10.21%;全行貢獻占比達到 37.73%,較年初提升 3.64 個百分點;零售利息凈收入同比增長 14.1%,全行占比達到 46.94%,同比提升 6.82 個百分點。

需要注意的是,北京銀行零售業務整體的不良率小幅上行,且對比2022年,北京銀行零售業務的核心指標仍然略有下滑。

零售業務沒能扛起大旗背后,一方面是因為北京銀行雖然占據地理優勢,其覆蓋的客戶群體,人均可支配收入相對較高。但成也北京,敗也北京,北京銀行說到底還是一個城商行,與四大行等大型國有銀行、股份制商業銀行在資產體量、客戶規模、市場資源等方面不可同日而語,對比起來弱勢太多。

另一方面,北京銀行在內部管理、合規性方面存在較多隱患也是其零售業務發展的一大桎梏。

2024年剛剛過半,北京銀行收到的處罰通知已經達8次,罰款金額最大的一次是2月8日公布的處罰。國家金融監督管理總局北京監管局行政處罰信息公開表顯示,因多項EAST數據問題、存款分戶賬流水數據漏報、個人存款分戶賬明細記錄數據錯報等10項違法違規行為,北京銀行被罰330萬元。

(圖源:黑貓投訴)

另據黑貓投訴平臺顯示,北京銀行還因征信出現為其他個人消費貸款、虛假宣傳、暴力催收等屢屢被投訴,這些都給北京銀行的發展及信譽帶來了不可彌補的影響。

除了經營方面存在的隱疾,2024年北京銀行真正震動金融圈的消息,還是前董事長閆冰竹3月1日官宣被查。

2022年11月,北京銀行原副行長許寧躍已被傳出落馬的消息,去年,跟隨閆冰竹從中國工商銀行北京分行到北京銀行、一路升至北京銀行副行長的杜志紅也被曝出失聯的消息。

多位高管接連被查,既凸顯了北京銀行內控和風控存在的問題,也反映了北京銀行在高管穩定度方面的不足。

總而言之,作為曾經的“城商行一哥”,本身體量并不小的北京銀行在零售轉型方面,或許難免有些“船大難掉頭”,但說到底,這都是轉型過程中必然要跨過的難關。

在霍學文的帶領下,北京銀行能否以轉型發展的確定性應對行業變局,以資產質量保持穩健的確定性穿越周期波動,還暫未可知,但當務之急是,接連受到負面消息沖擊的北京銀行或許應該盡快解決補足內控和風控系統短板,先扭轉一部分投資者的悲觀預期。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。