“AI芯片第一股”寒武紀(jì),七年虧損近50億后,何時(shí)爆發(fā)?快訊

作為國(guó)內(nèi)“ AI芯片第一股”的寒武紀(jì),繼續(xù)將虧損延續(xù)到了第七個(gè)年頭,虧損總額近50億元!

作為國(guó)內(nèi)“ AI芯片第一股”的寒武紀(jì),繼續(xù)將虧損延續(xù)到了第七個(gè)年頭,虧損總額近50億元!

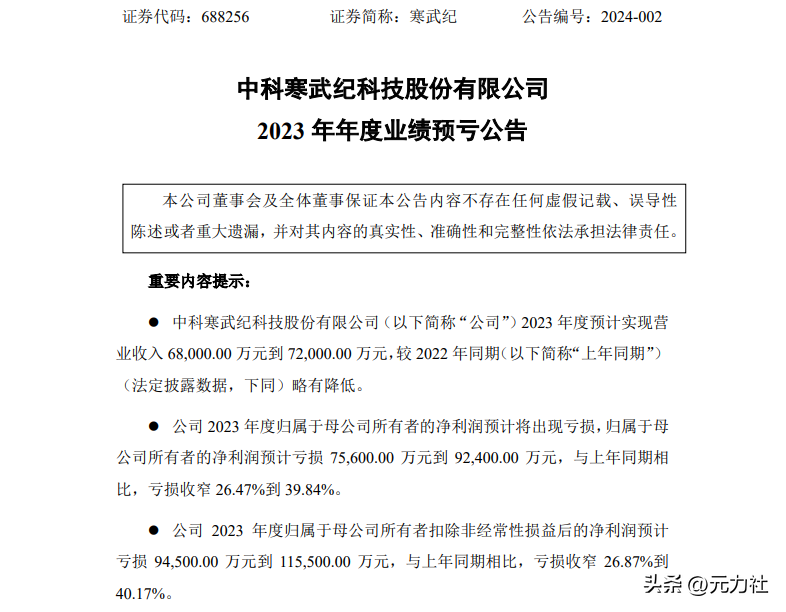

1月30日,寒武紀(jì)發(fā)布2023年年度業(yè)績(jī)預(yù)虧公告。

預(yù)計(jì)年度實(shí)現(xiàn)營(yíng)業(yè)收入6.80億元到7.20億元,較上年略降;歸母凈利潤(rùn)預(yù)計(jì)虧損7.56億元到9.24億元,較上年虧損收窄 26.47%到 39.84%;扣非凈利潤(rùn)預(yù)計(jì)虧損9.45億元到11.55億元,較上年虧損收窄26.87%到 40.17%。

01

虧損:7年近50億

關(guān)于業(yè)績(jī)變化原因,寒武紀(jì)在預(yù)告中稱與管理費(fèi)用、研發(fā)費(fèi)用、資產(chǎn)減值損失的資金下降有關(guān)。

管理費(fèi)用方面,公司預(yù)計(jì)2023 年為 1.35億元到 1.65億元,較上年同期減少 44.38%到 54.49%。

研發(fā)費(fèi)用方面,公司預(yù)計(jì) 2023 年為 9.99億元到 12.21億元,較上年同期減少 19.83%到 34.41%。原因?yàn)楦鶕?jù)業(yè)務(wù)規(guī)劃,進(jìn)一步提升研發(fā)效率、優(yōu)化資源配置。

資產(chǎn)減值損失方面,公司預(yù)計(jì) 2023 年為 1.17億元到 1.43億元,較上年同期減少 27.20%到 40.44%。

另外,受非經(jīng)營(yíng)性損益的影響,報(bào)告期內(nèi),非經(jīng)常性損益對(duì)凈利潤(rùn)的影響額預(yù)計(jì)為 1.89億元至 2.31億元,主要為計(jì)入當(dāng)期損益的政府補(bǔ)助的影響。

元力社匯總往期財(cái)報(bào)顯示,寒武紀(jì)公司自2017年至2022年度,營(yíng)收分別為784.33萬(wàn)元、1.17億元、4.44億元、4.59億元、7.21億元、7.29億元;歸母凈利潤(rùn)虧損分別為3.81億元、0.41億元、11.79億元、4.35億元、8.25億元、12.57億元。

連續(xù)七年虧損總額近50億元,對(duì)于一個(gè)備受矚目,又飽受爭(zhēng)議的企業(yè)來(lái)說(shuō),將如何繼續(xù)前行,成為再也無(wú)法回避的問(wèn)題。

關(guān)于寒武紀(jì)連年的虧損的原因,從其曾經(jīng)的財(cái)報(bào)中可見(jiàn)一斑。

比如在云端智能計(jì)算市場(chǎng)和邊緣智能計(jì)算市場(chǎng)中,市場(chǎng)份額主要由英偉達(dá)等企業(yè)占據(jù);在智能計(jì)算集群系統(tǒng)市場(chǎng),基于英偉達(dá) GPU 產(chǎn)品的集群占據(jù)市場(chǎng)優(yōu)勢(shì)地位。

與英偉達(dá)等行業(yè)巨頭相比,寒武紀(jì)無(wú)論是在產(chǎn)業(yè)鏈生態(tài)架構(gòu),還是產(chǎn)業(yè)落地能力等方面,都有明顯差距。

商業(yè)化方面,寒武紀(jì)的客戶結(jié)構(gòu)存在明顯風(fēng)險(xiǎn)。一方面是缺少優(yōu)質(zhì)的大客戶,另一方面客戶集中度過(guò)高。

比如南京市科技創(chuàng)新投資有限責(zé)任公司、江蘇昆山高新技術(shù)產(chǎn)業(yè)投資發(fā)展有限公司等合作方,或?yàn)殛P(guān)聯(lián)機(jī)構(gòu),或?yàn)榈胤秸?/p>

當(dāng)然,還有一些外部原因,如制裁等,也制約著寒武紀(jì)的發(fā)展。

02

爆發(fā)正在進(jìn)行中?

好在2023年AI風(fēng)口的到來(lái),讓處于算力產(chǎn)業(yè)鏈的寒武紀(jì)迎來(lái)了巨大機(jī)遇。

寒武紀(jì)的主要產(chǎn)品線包括云端產(chǎn)品線、邊緣產(chǎn)品線、IP 授權(quán)及軟件。

云端產(chǎn)品線目前包括云端智能芯片、加速卡及訓(xùn)練整機(jī)。云端智能芯片及加速卡是云服務(wù)器、數(shù)據(jù)中心等進(jìn)行人工智能處理的核心器件。比如思元 100、思元 270、思元 290 和思元 370 芯片及云端智能加速卡系列產(chǎn)品。

邊緣產(chǎn)品線在終端和云端之間的設(shè)備上配備適度的計(jì)算能力,邊緣計(jì)算范式和人工智能技術(shù)的結(jié)合將推動(dòng)智能制造等眾多領(lǐng)域的高速發(fā)展。

在以ChatGPT為代表的大模型爆發(fā)至今,AI商用及大規(guī)模算力需求出現(xiàn)大量缺口,AI芯片廠商必然會(huì)在此過(guò)程中加速成長(zhǎng)。

隨著寒武紀(jì)云端智能芯片等產(chǎn)品的算力逐步提升,比如思元590等,依托技術(shù)和產(chǎn)品優(yōu)勢(shì)的不斷積累和顯現(xiàn),有望在部分場(chǎng)景實(shí)現(xiàn)對(duì)英偉達(dá)高端芯片替代,從而拓展客戶來(lái)源。

近期,我們也看到,寒武紀(jì)的客戶類型確實(shí)正在優(yōu)化,正在走出高集中度的單一發(fā)展困境,服務(wù)更多人工智能應(yīng)用客戶。

那么這是否意味著寒武紀(jì)大爆發(fā)的到來(lái)呢?

答案是否定的,寒武紀(jì)的未來(lái),依然道阻且長(zhǎng),國(guó)內(nèi)外競(jìng)爭(zhēng)對(duì)手都在虎視眈眈。

國(guó)外巨頭比如英偉達(dá)在云端和邊緣智能計(jì)算市場(chǎng)份額的市場(chǎng)占有率高,無(wú)論是性能、生態(tài)等都擁有巨大優(yōu)勢(shì),還有AMD、高通等,以及云計(jì)算巨頭等。

而國(guó)內(nèi)同樣如此,比如華為公司的人工智能處理器,包括昇騰910和昇騰310處理器,采用自家的達(dá)芬奇架構(gòu),實(shí)力不容小覷。

03

元力總結(jié)

巔峰期擁有千億市值的寒武紀(jì),擔(dān)負(fù)著太多國(guó)人的期許。如今經(jīng)歷過(guò)大漲大跌之后,市值砍去大半。

就 AI 芯片設(shè)計(jì)實(shí)力來(lái)說(shuō),寒武紀(jì)在國(guó)內(nèi)的地位依然處于第一梯隊(duì)。

比如公司自主研發(fā)五代智能處理器微架構(gòu),第六代智能處理器微架構(gòu)正在研發(fā)中。在云端、 邊緣端、終端三條產(chǎn)品線的所有智能芯片和智能處理器核均基于自研處理器架構(gòu)研制。

甚至在研發(fā)投入方面,寒武紀(jì)每年都拿出遠(yuǎn)超過(guò)當(dāng)年?duì)I收的資金投入研發(fā)。

但也看到,高強(qiáng)度的研發(fā)投入也加劇了持續(xù)的虧損,這也導(dǎo)致寒武紀(jì)不得不開(kāi)始縮減研發(fā)投入。

目前,云端AI算力芯片滲透率處于低位,寒武紀(jì)依然在未來(lái)?yè)碛休^為廣闊的成長(zhǎng)空間。另外,英偉達(dá)芯片雖然強(qiáng)大,但由于被限制進(jìn)入中國(guó)市場(chǎng),對(duì)于寒武紀(jì)來(lái)說(shuō)也算是留有機(jī)遇。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。