“困在”服務器里的浪潮信息,還能搭上AI風口嗎?快訊

伴隨著 ChatGPT 為代表的預訓練大模型加速商業化落地,引發了算力產業的風口熱潮。

文 | 小魔丸

來源 | 博望財經

伴隨著 ChatGPT 為代表的預訓練大模型加速商業化落地,引發了算力產業的風口熱潮。

去年開始,國內市場大模型上演 " 百模大戰 ",從百度、阿里、科大訊飛等互聯網巨頭到華為、小米、OPPO、vivo 等手機廠商都加速入局大模型。

近期,OpenAI 基于視覺美學推出首個文生視頻模型 Sora,迅速成為全球科技圈熱點。隨后谷歌強勢硬剛,發布新一代多模態大模型 Gemini1.5Pro,將性能提到百萬級別,完全秒殺了 OpenAI 的 GPT-4 Turbo。

混戰之下,作為國內當仁不讓的服務器龍頭浪潮信息也順勢搭上東風,刷滿存在感,成為 AI 領域投資人關注的熱門標的之一。只是,有著服務器界華為之稱的浪潮信息成色到底幾何?傳統服務器市場萎縮,新型 AI 服務器時代浪潮信息能否吃到這波紅利呢?

以價換量,毛利率何時回升?

從規模上看,浪潮信息確實是國內當之無愧的服務器一哥。

伴隨著服務器需求的增長,自 2017 年建成智能服務器工廠起,浪潮信息已經連續 7 年穩居中國 AI 服務器市場第一,在中國每 3 臺服務器,就有 1 臺來自于浪潮信息。

然而,雖然規模和市占率做到中國第一、全球第二,但是浪潮的 " 質量 " 卻越來越差。

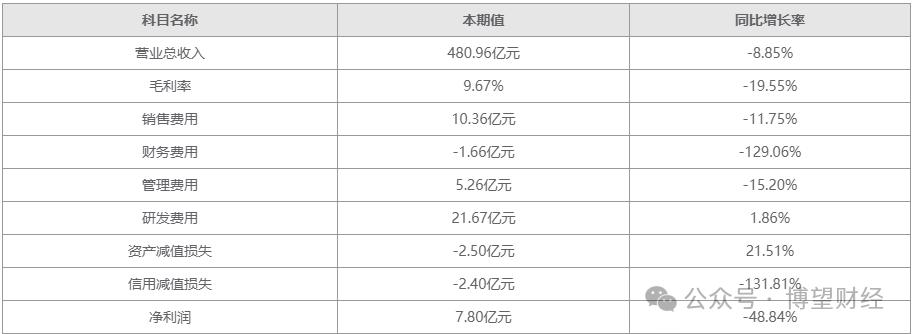

翻看財報會發現,在最近的 20 年時間里,浪潮信息的凈利率除了 2022 年超過 5%,其余所有時間都低于 5%。而對應的凈利潤從 2014 年三季度到 2022 年三季度呈現上升趨勢,從 1.92 億元增加到 15.24 億元,而從 2022 年三季度開始呈現連續下降狀態,從 15.24 億元降低到 7.80 億元。

除了凈利率,浪潮信息的毛利率也一路下滑,去年三季度降到歷史最低水平。分季度看,2023 年一、二、三季度毛利率分別為 13.01%、10.42%、7.82%,持續下降。

橫向對比來看,在同行業中科曙光與紫光股份毛利率都在 20% 以上,而浪潮信息處于最低水平。

毛利率與凈利率過低,也導致浪潮長期研發投入受到影響。2020-2022 年三年里,浪潮信息研發費用分別為 26.35 億元、29.21 億元,32.30 億元,而同時期的紫光股份研發費用分別達到 38.65 億元、48.09 億元、52.99 億元。

作為一個 " 高新技術 " 企業,浪潮信息雖然規模第一,但內在質量和性能實在堪憂,實際技術能力并沒有形成壁壘,只能靠低價低質搶占市場,利潤率甚至比某些傳統制造業都低了很多。

那么,在未來萬億數量級的 AI 產業化浪潮中,浪潮信息是不是只能扮演一個搬運工式的集成者呢?

通用服務器業務縮水,拿什么戰斗?

事實上,作為算力基礎設施的構建者,浪潮信息本身并不運營算力資產。

從 a16z 關于生成式 AI 的研究報告來看,整個 AIGC 行業最終只有 10%-20% 利潤流向基礎設施供應商,而根據算力產業鏈價值分析,服務器是整個鏈條中價值最低的,產業鏈地位導致溢價能力弱,利潤率不斷被壓制,這也是浪潮信息本身毛利率低下、大而不強的本質原因,而能否向上游滲透,也是其未來盈利能力增長突破的關鍵。

作為品牌服務器廠商,浪潮信息的下游是騰訊、阿里巴巴、百度等互聯網巨頭,長久以來,浪潮不僅沒有任何溢價能力,而且話語權變得越來越弱。

浪潮信息的服務器總體可以分為三種,業內傳統采用的通用服務器、邊緣計算服務器和大熱的 AI 服務器。

今年以前,行業主要采購的是通用服務器,但是隨著大模型帶動算力需求的發展,除非 CPU 技術再次得到重大升級,否則眼下的各類通用服務器已經很難用于大模型的訓練和推理任務。所以,眾多互聯網廠商將投資重點均放在了 AI 服務器上,通用服務器的需求大幅度縮水。

TrendForce 集邦咨詢報告顯示,百度(09888.HK)、阿里巴巴(89988.HK)與騰訊(00700.HK)等在內的互聯網廠商,服務器采購臺數均較以往已經減半。

相較傳統服務器,大模型的爆發推動 AI 訓練算力平均每 3 個多月就翻倍,需求增速遠超摩爾定律,浪潮信息目前尚未解決 GPU 供應問題,又面臨 AI 服務器因算力需求迅速提升,

如果公司未來不能持續保持服務器產品和技術的先進性,公司在行業的市占率必然面臨下降。

此外,浪潮信息的收入來源也很單一,2020-2023 年上半年,服務器及部件的收入占比依次為 98.12%、95.97%、99.17%、98.80%,抗風險能力并不高。

傳統業務急速縮水,技術更新換代風險加劇,又沒有第二曲線支撐盈利,中期看浪潮的不確定性正在越來越高。

如何擺脫海外供應限制?

浪潮信息的上游是英特爾、英偉達等技術含量更高的芯片廠商。

根據市場調研機構 Counterpoint 公布的報告顯示:2022 年全年服務器 CPU 市場份額第一英特爾占比 70%,第二 AMD 占比 20%,也就是兩家合計市場份額超過 90%。

換言之,無論浪潮、惠普、還是戴爾、聯想都無法擺脫英特爾和 AMD 的芯片獨活。而到目前為止,浪潮信息幾乎所有的核心關鍵硬件,尤其是計算及存儲芯片目前都還依賴于外采,因此受到芯片供應鏈風險的影響也最大,一旦斷供,對于浪潮絕對是釜底抽薪。

而斷供風險其實早有預警。

去年 3 月,浪潮信息被美國列入 " 實體清單,隨后浪潮一字跌停。10 月底,浪潮信息公布三季度財報,公司主營收入 480.96 億元,同比下降 8.85%;歸母凈利潤 7.87 億元,同比下降 49.12%;扣非凈利潤 4.3 億元,同比下降 69.3%。

營收凈利雙雙下滑,對此浪潮信息也解釋稱為全球 CPU 及相關專用芯片供應緊張等因素所致。

很明顯,根基不穩的浪潮,在國際貿易摩擦加劇、地緣政治越發復雜的背景下,核心零部件隨時面臨斷供,卡脖子的供應鏈風險,稍有不慎股價就猶如驚弓之鳥。

雖然浪潮信息被稱為服務器界的華為,但是綜合實力而言,還有很長一段路要走,浪潮該如何在美國對華管制升級的當下,擺脫海外供應限制呢?又該如何向華為一樣低谷反彈、向死而生呢?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。