查看額度卻“被借款”,合同利率5.2%實際36%,宜享花套路玩得花觀點

登錄宜享花APP后,頁面最顯眼位置是“最高額度20萬”,根據過往經驗,筆者點進去準備查看到底給多少額度和實際利率多少?

手工勞動/挖哥

手工編輯 /角叔

出品/獨角獸觀察

銀行消費貸“2時代”或將終結。市場消息稱,多家銀行已經接到總行通知,4月起信用消費貸產品年化利率或將上調至不低于3%。

但即便如此,與很多以導流為主的第三方平臺低輒10%+,高則36%的產品相比,商業銀行消費貸利率依然是相當可觀。《獨角獸觀察》推出系列策劃,實探哪些平臺還在放36%的“高”利貸?這一期我們來看看老牌機構宜信旗下的信貸產品宜享花。

1:查看額度變借款

登錄宜享花APP后,頁面最顯眼位置是“最高額度20萬”,根據過往經驗,筆者點進去準備查看到底給多少額度和實際利率多少?

按照提示,先需要輸入身份證照,然后進入填寫個人資料,包括個人收入、學歷、工作單位、居住地址,親屬和好友聯系方式等,在居住地,筆者據實填寫了北京朝陽區,這個地方需要留意,后面會再提到。

然后進入綁卡環節,綁卡后又按提示開通了協議支付,雖然感覺流程比一般申請額度要繁瑣了些,但筆者到此也沒懷疑過是在申請額度、包括開通協議支付后,出現的一個相關協議頁面,里面列的協議大多是包括個人額度授信協議在內的一些授權書。

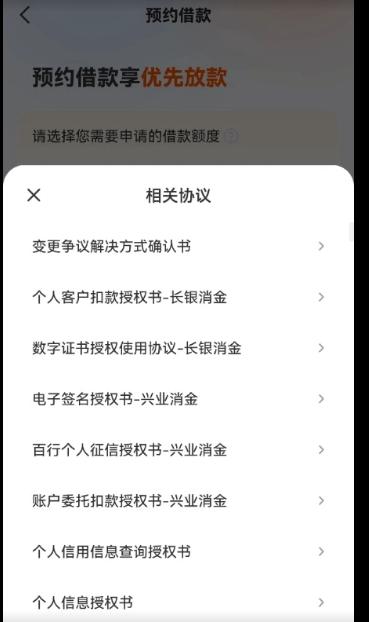

在讀取了筆者所在位置后,APP進入了一個“預約借款”的頁面,雖然提示是“請選擇您需要申請的借款額度”,說的還是“額度”,但細心的筆者注意到,確認按鈕顯示是“審批通過,立即放款”。

查看額度還沒出結果,這就要進入放款環節了嗎?

筆者點擊其中的“借款合同相關協議”,發現都是一堆授權書(如上圖),并沒有借款合同。如果是借款的話,連借款合同都沒展示,這也不合規啊!

但是,本著保險起見的原則,筆者決定先退出來再說。

然后,整個實測中,最精彩也是最流氓的地方來了。

筆者第一次點返回并沒有返回,而是出現一個僅差一步可領取“額外現金券獎勵”的彈框,取消后再點返回,又出現一個“拒就賠現金”彈框。

擔心后面還有這類彈框,筆者決定先點了再說,然后,最令人無語的一幕出現了,這次APP頁面直接回到了首頁,最高可借額度20萬顯示為“預約中”。

到此時,筆者還有些心存幻想,這個“預約中”是不是應該還是預約額度啊!

畢竟,不管對放款方還是借款人來說,借貸都是一件非常嚴肅和謹慎的事情,不至于像互聯網小廣告一樣,用這種彈框方式來“鎖定”借款人借款吧。

但這種幻想持續沒多久,筆者之前綁定的銀行卡收到了一筆4萬多元的打款,交易方顯示為“西安銀行宜享花個人貸款放貸資金過渡戶”。

原本想看下額度和利率,結果被一種讓人哭笑不得的方式借了4萬多元。

2:西安銀行“被違規“放貸

作為還有一定專業常識和警惕性的筆者,都沒有逃過平臺的一環扣一環的“套路”,其他金融消費者想“全身而退”就更難了。

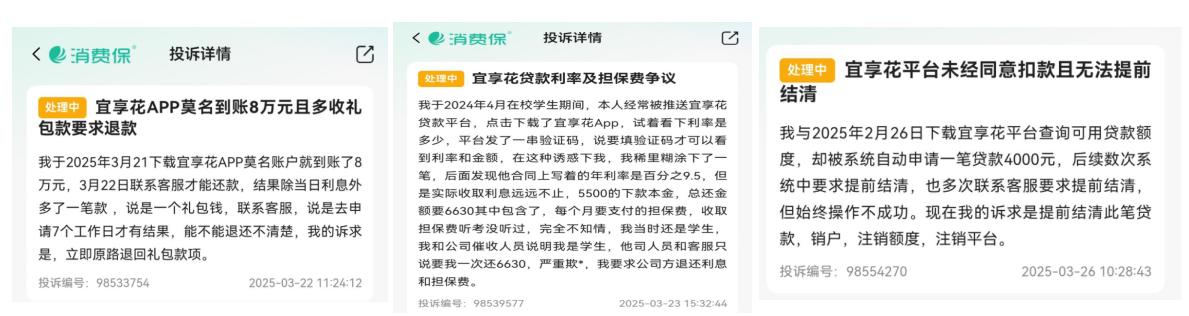

在各個投訴平臺上,在宜享花莫名遭遇“被借錢”是消費者投訴的重點。今年3月份,就有數條投訴信息。

一位用戶反饋,2025年2月26日下載宜享花平臺查詢可用貸款額度,卻被系統自動申請了一筆貸款4000元。還有用戶因為經常被推送宜享花,試著想看下利率是多少,結果也是“稀里糊涂”就借了一筆款。

當然,這次意外的借款讓筆者也有了意外的“收獲”。

首先是最想了解的利率,根據APP上顯示,這筆借款按照等額本息,分為12期還款,每期固定還4257.8元,其中第一期本金3449.91元,逐漸遞增,第一期息費807.57元,逐漸遞減。

根據IRR計算,真實年利率接近36%。

在還款頁面,筆者找到了可以查看合同的地方,下載后發現是一個壓縮包,一共有13個文件。在這堆文件里,筆者終于第一次看到了借款合同,也有了新發現。

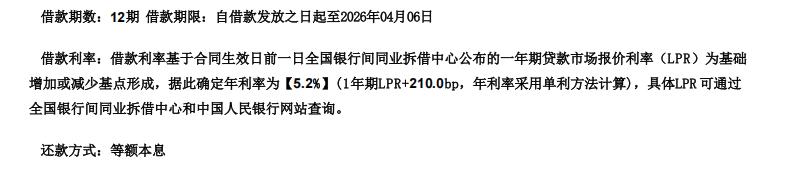

借款合同顯示,貸款方為西安銀行股份有限公司,借款利率是基于一年期貸款市場報價利率(LPR)增加,最后確定利率為5.2%。如果按照這個利率還是挺良心的,也符合當下商業銀行消費貸的利率水準。

那么問題來了,為何借款合同利率是5.2%,按APP上的還款計算利率卻接近36%?

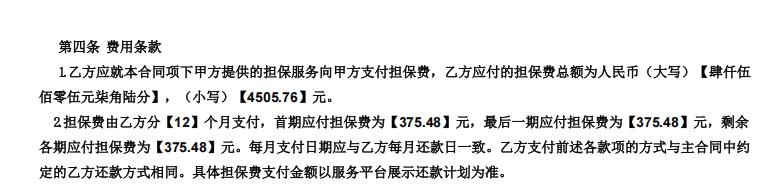

接著,我們在文件包里找到了一份《委托保證合同》,一份《融資咨詢服務協議》。

其中,委托保證合同簽署對象是西安鴻飛融資擔保有限公司,根據費用條款,借款人應付擔保費4505.76元,分12個月支付,每期擔保費為375.48元。

融資咨詢服務協議簽署對象是深圳市茂業融資擔保有限公司,根據服務條款,借款人應支付咨詢服務費總額2980.32元,按月每期支付248.36元。

這兩筆費用加起來,借款人需要每個月支付632.84元,與這兩份文件匹配的還有兩份委托劃扣授權書,按照委托書中的條款,貸款人有權自行或通過平臺收集本人的姓名、身份證號碼、手機號碼、銀行卡戶名、銀行卡開戶銀行名稱、銀行卡號碼、扣款數額、交易時間。

也就是說,除了授權對方可以劃轉合同約定款項外,借款人銀行卡的所有信息都以“裸奔”形式向貸款人展示。

那么,這兩筆費用是否就是推高利率到36%的推手?在APP還款頁面上,除了本金就只有息費啊,這兩筆費用是算進了息費里嗎?

不得而知,可以確定的是借款合同與APP的還款頁面是不匹配的。

文件包里,還有一份承諾函也引起了筆者的注意。這份承諾函是以筆者的名義,承諾在申請此次貸款時,經常工作居住地或借款時所在地是在陜西省范圍內。

對于戶籍和工作生活地都在北京的筆者來說,如果知道有這份承諾函,那是萬萬不可能簽的。事實上,筆者在前面填寫資料時,也是據實填寫了居住地在北京,進入預約借款前,APP還讀取了筆者當時位置。

所以,平臺是知道筆者不在陜西省,為何還要強加這樣一份承諾函?

答案是為了看上去合規。

根據《商業銀行互聯網貸款管理暫行辦法》和銀保監會2021年通知要求,地方法人銀行開展互聯網貸款業務的,應服務于當地客戶,不得跨注冊地轄區開展互聯網貸款業務。

所以,像西安銀行這樣的地方銀行給遠在北京的筆者放款是違規的——這樣虛假的承諾書只不過是遮羞布而已。

3:業務量暴增的背后

借款合同利率5.4%,實際利率接近36%;借款合同、擔保費、融資費,這些重要協議都是在借款后才看到;制造虛假的承諾書,以近乎掩耳盜鈴的方式將地方銀行西安銀行資金違規跨地域放款;通過一層一層的套路,讓查看額度和利率的用戶最后“被借款”……

這些槽點頗多的疑問,在宜享花官方客服那,筆者獲得的唯一有價值信息是擔保費、融資費、含在APP上展示的還款費用里,但為什么合同又是5.4%,APP也沒展示這兩筆費用?對方沒有回答,只是問:“你的需求是什么?”

一位業內人士告訴《獨角獸觀察》,這樣是為了應對不同監管部門的審查,像商業銀行的個人消費貸利率是有嚴格要求,不可能放到36%這么高的利率。

對于明知借款人所在地為北京,還將地方銀行資金違規跨地域放款;通過彈框這樣的套路手段,讓筆者“被借款”,宜享花的客服也不解釋,依然重復:“你的需求是什么?”

在得到要求取消這筆借款,并取消所有“被簽署”的協議后,對方的應對也非常“熟練”,非常爽快表示已在后臺修改了,讓筆者直接去APP上去操作這筆還款就行。

4月1日,這筆借款分兩次從筆者賬戶里劃轉,按照宜享花官方客服說法,全部扣款成功后,1—3個工作日在APP上會顯示結清。4月2日下午,這筆借款顯示已結清。

宜享花是美股上市公司宜人智科旗下的消費金融產品,宜人智科的前身是“P2P第一股”宜人貸。

作為一家老牌的平臺,宜人智科這些年比較沉寂,但最新公布的2024年財報顯示,在其他助貸平臺業務量停滯時,宜人智科不管是新增貸款,還是在貸余額,都呈現高速增長態勢,其中新增貸款535.92億,增速高達48.72%。在貸余額同比增幅達到35.62%,其中貢獻最大的就是宜享花。

但是,如果像這樣,把錢借給不想借的人,把資金放到不該放的地域,這樣的“迅猛”增長勢頭最后可能被風險反噬。

在金融領域,合規管理和敬畏風險始終是平臺生存的關鍵要素。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。