量化派赴港IPO: 貸款業務仍為核心引擎 合規性受關注快訊

量化派第三次沖刺港交所上市,貸款平臺轉型為電商平臺,業務規范性備受關注

量化派第三次沖刺港交所上市,貸款平臺轉型為電商平臺,業務規范性備受關注

《中國科技投資》張婷 鄔海茵

5月20日,量化派科技有限公司(簡稱“量化派”)第三次向港交所遞交了上市招股書。此前,量化派分別在2022年6月和2023年2月21日兩次申請上市,但均因未能在遞交申請后的六個月內完成聆訊或上市流程,導致申請自動失效。

量化派成立于2014年,自成立之初便以貸款應用“信用錢包”作為核心業務,該應用在現金貸領域一度處于行業領先地位,放款量位居行業前列。然而,隨著現金貸行業的監管日益嚴格,量化派逐漸調整其業務模式,轉型為“數字化解決方案提供商”。

羊小咩作為“信用錢包”的升級版,為用戶提供了包括生活繳費、餐飲外賣、商旅出行等多種場景的服務,亦側重于吸引有流動資金需求的用戶。盡管量化派嘗試多元化發展,羊小咩仍在公司業務中占據相當的份額。因此,其業務規范性受到市場關注,特別是在第二次嘗試在港交所上市時,量化派受到了中國證監會的特別關注。證監會要求其說明公司助貸業務是否屬于類金融活動、是否涉及個人征信業務服務,是否已取得相關業務資質許可,是否符合國家法律法規規定等問題。

貸款業務仍為核心引擎

招股書顯示,目前,量化派的核心業務主要聚焦于數字化營銷和商品交易賦能兩大領域。在數字化營銷方面,公司為金融機構和本地商家提供精準營銷服務,即通過H5門戶引薦潛在的借款人。在商品交易賦能方面,公司則通過其應用程序直接賦能業務伙伴進行商品銷售,并通過抽取提成獲利。

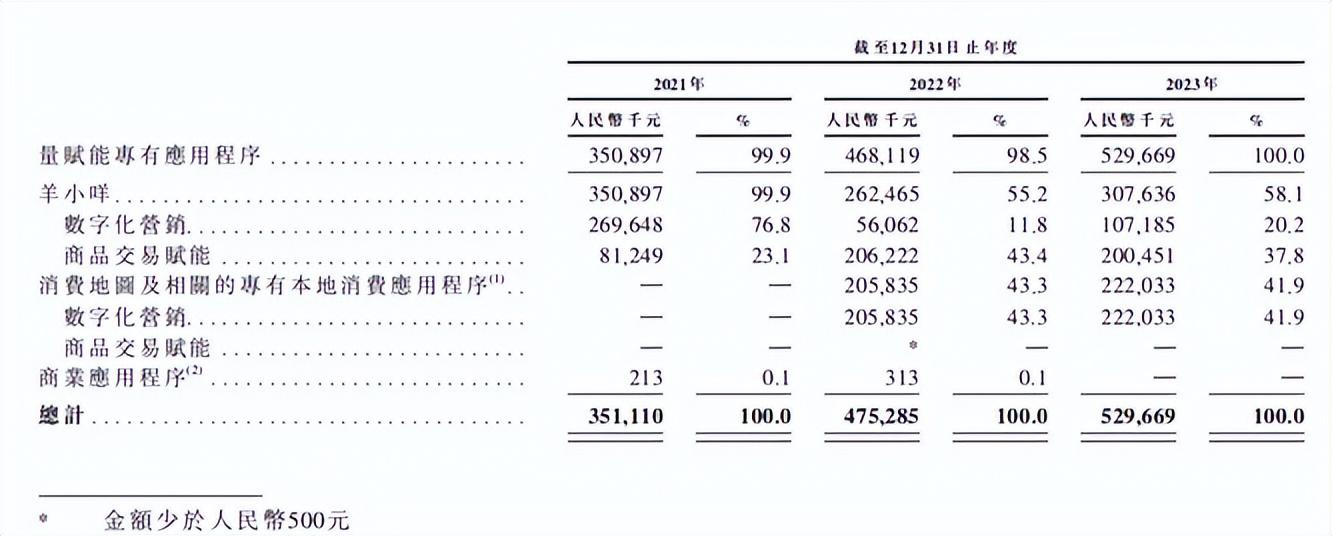

盡管量化派嘗試多元化發展,但主要營收仍來源于兩個核心應用羊小咩和消費地圖。量化派2021-2023年度收入分別為3.51億元、4.75億元、5.3億元。三年間,羊小咩通過數字化營銷和商品交易賦能分別實現2.7億元和0.81億元、0.56億元和2.06億元、1.07億元和2.01億元的營收;消費地圖則從2022年開始貢獻收入,該年營收為2.06億元,2023年增至2.22億元。

*各應用程序產生的收入明細,截圖自量化派招股書

在這兩個應用中,羊小咩的業務顯得更為活躍。一方面,其平均月活躍用戶龐大,在2021至2023年分別為75.7萬名、67.5萬名和52.07萬名;另一方面,年注冊用戶保持穩定,從2021年的4458.4萬名增至2023年的4841.2萬名。另外,羊小咩年交易值先降后升,三年間分別為53.29億元、31.68億元和45.57億元。相比之下,消費地圖平臺的規模相對較小。在平均月活躍用戶方面,2022-2023年的數據分別為6.23萬名和8.1萬名,年注冊用戶為25.7萬、55.7萬名,年交易值則從2022年的4.22億元減少至2023年的3.21億元。

盡管羊小咩為用戶提供了包括生活繳費、餐飲外賣、商旅出行等多種場景的服務,但招股書顯示,羊小咩作為最初“信用錢包”的升級版,側重于吸引有流動資金需求的用戶,特別是偏好購買奢侈品和昂貴商品的客戶。該平臺為客戶提供兩種功能,一是享花卡、二是備用金。享花卡允許終端客戶在羊小咩購物時選擇此方式向金融機構借款,支付商品款項,之后金融機構將款項支付給羊小咩。而備用金則更為靈活,可由消費者自行決定用途。

過去三年,享花卡和備用金的平均貸款金額均在逐年上升,享花卡分別為887.9元、1161.1元及1268.8元,服務費率范圍在0至3%之間。備用金則為4822.1元、4894.4元及5057.9元,服務費率在1.8%至8.6%之間,取決于貸款期限和商業談判。

業務合規性受關注

由于貸款業務的特殊性,量化派的業務規范性始終受到廣泛關注。特別是在第二次申請在港交所上市時,量化派受到了證監會的特別關注。2023年9月8日,證監會在官網上公示了關于境外發行上市備案的補充材料要求, 其中指出了量化派需就以下事項進行詳細的補充說明。包括其助貸業務是否屬類金融活動,是否涉及個人征信,是否合規;主要境內運營實體開發的網站、APP的用戶信息收集、存儲、使用及第三方分享情況,以及數據安全措施;羊小咩等平臺用戶投訴原因、行政處罰情況及是否涉及重大違法違規行為。

招股書顯示,量化派還可能受與助貸有關的法規和管理辦法的影響。

2017年12月1日,《關于規范銀行業金融機構現金貸業務的通知》(以下簡稱“《通知》“)出臺,銀行業金融機構在與第三方合作時的合規性要求愈發嚴格。該《通知》明確規定,金融機構不得接受未持證第三方的增信服務,且核心業務不得外包,這迫使量化派在業務模式和運營范圍上進行必要調整。

2020年11月,《網絡小額貸款業務管理暫行辦法(征求意見稿)》明確了地域限制,要求小額貸款公司主要在其注冊地所屬省級行政區域內經營, 限制了量化派的服務范圍和潛在客戶選擇。若該意見稿正式落地實施,量化派的業務范圍和收入來源可能面臨不利影響,進而對其財務狀況構成挑戰。

量化派強調,其為金融機構提供的精準營銷服務與助貸業務性質不同,因為公司并不承擔擔保人的角色,而是專注于純流量推薦服務,因此并不直接承擔風險。然而, 量化派也承認,未來可能會將相關法規適用于其業務領域。

除了證監會的關注與法律合規挑戰外,量化派貸款服務還曾面臨公開投訴,主要集中在羊小咩。招股書披露,公司曾收到關于不當債務催收、拒絕退貨退款及送錯地址等行為的投訴。公司確實曾經委托第三方債務催收機構進行催收活動,但強調這些活動均遵守法律法規,且與金融機構及催收機構簽訂的協議中明確禁止了任何不當催收行為。

然而,從投訴數據來看,量化派在維護消費者權益和業務合規性方面仍需加強。截至2024年6月3日,羊小咩在黑貓投訴平臺上的投訴量為21087條,其中近30天的投訴量為933條。就在今年5月,仍有不少用戶投訴羊小咩暴力催收。

*部分用戶投訴羊小咩暴力催收 截圖自黑貓投訴平臺

記者就核心業務發展及合規情況等問題致函量化派,截至目前,尚未收到回復。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。