校園貸詐騙纏身,暴力催收、信息泄露……撕開京東金融的“科技外金融

京東金融以科技之名,那么作為平臺方的京東金融還能,金融業務也是京東金融支柱業務之一。

文:向善財經 作者:劉能

最近,京東的“小弟們”拆分上市的消息引發關注。

3月30日,京東發布公告稱,擬分拆京東產發和京東工業于香港聯交所主板獨立上市。消息一出,京東美股盤前上漲7%。

看著自家“兄弟”奔赴IPO,京東科技難免會有些“想法”。

2020年9月11日,京東科技的前身“京東數科”(下文稱京東金融)曾向上交所遞交招股書,之后京東數科主動撤回了上市申請。

如今,京東科技上市一事仍未塵埃落定。于是就有人說,京東科技金融屬性還是太重,可能存在合規風險,業務增長仍舊存在太多的不確定性。

京東金融為啥這么不招待見?咱們一步步來看。

?//“違規催收、惡意催收”投訴不斷,京東金融的“底線”在哪?。

很多人可能都用過京東的白條產品,分期買手機買電腦,都很方便。金融業務也是京東金融支柱業務之一。

有些東西不是你想藏就能藏的住的,畢竟赤裸裸的數據不會說謊

從招股書來看,其中,金條、白條的營收占比曾經一度超過四成。由于后續上市未果,2021年、2022年的數據并沒有被披露,可能后續的信貸業務占比會有所變化。

目前來看,平臺信貸產品占營收的比重其實并不低。京東金融以科技之名,行放貸之實,似乎被數據“實錘了”。

放貸的B面,本質就是催收。催收這個產業,從誕生開始就游走在灰色地帶,問題也不是一天兩天了。而從消費者的投訴來看,這里面極有可能涉及“違規催收、信息泄漏”等嚴重違法違規問題。

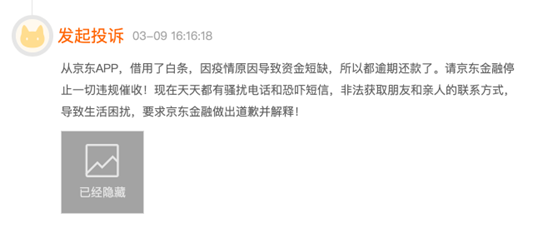

3月9日,有匿名用戶在第三方消費平臺投訴,疑似京東白條有惡意催收的情況。黑貓投訴平臺上,有用戶投訴,自己遭到京東金融催收,并收到騷擾電話。

3月14日,有匿名用戶發帖,京東金條第三方催收人員可能涉嫌違規催收、暴力催收。

從黑貓投訴平臺的搜索數據來看,京東金融投訴量不算少,檢索后足足有4萬多條,而這其中不乏涉嫌違規催收等方面的投訴。

能夠有這么多的投訴數量,從某種角度上,其實已經很能說明問題。雖然,匿名投訴真實性有待考證,但如若匿名投訴為真,那么作為平臺方的京東金融還能,背負的責任就難以推脫。

用戶密集投訴可能說明一件事:P2P行業整頓過去這么久,監管越來越完善的當下,亂象可能依舊存在。

值得警惕的是,暴力催收之外,從用戶投訴來看,“校園貸”遺留問題以及相關的詐騙的問題愈演愈烈。

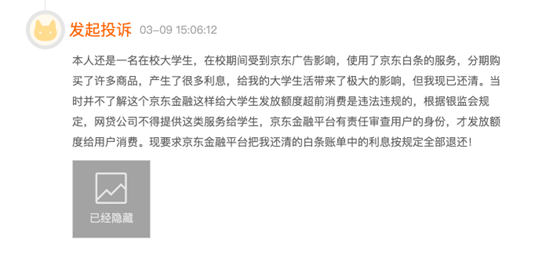

3月9日,有疑似身份為在校大學生的用戶發起投訴稱:“在校期間受到京東廣告影響,使用了京東白條,產生了很多利息……”。

此外,也有用戶投訴,大學期間受京東金融客戶經理誘導,多次在京東金條進行借款,借款的金額累計達到94100元,要求京東金融退息……雖然以上投訴信息真實性有待進一步核實,但應該引起平臺警惕。

作為大學生,還沒走出校園,便背負了貸款。京東金融把大學生、校園貸,這兩個本身毫無關系的詞組,捆綁在了一起。除此之外,在后續 “取消校園貸”的環節,很有可能衍生另外一種詐騙。即,有人以京東客服身份,以“取消校園貸”為由,實施詐騙。

為什么有人能夠冒充京東金融工作人員成功?難道僅僅的因為大學生對京東金融太熟悉、過于天真了?還是說,這騙子手段太高明?是,也不是!

比暴力催收更惡劣的是個人信息泄露問題。

被泄漏的用戶信息,更容易被犯罪分子利用。如果平臺在用戶隱私信息管理上有漏洞,那么無異于給犯罪分子“遞刀子”。

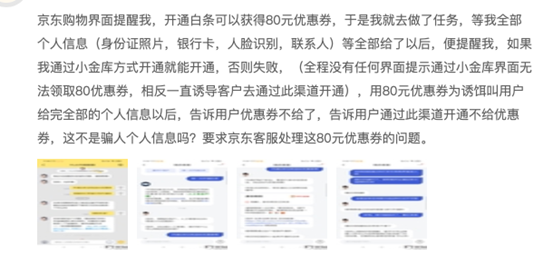

2021年6月份,有疑似京金融用戶反映,平臺用80元優惠券為誘餌,獲取個人信息。(包括身份證照片,銀行卡,人臉識別,聯系人)

另外,根據黑貓平臺信息顯示,以“京東盜刷”為關鍵詞搜索出現的客戶投訴信息多達1103條。此前也有用戶表示,自己在京東綁定的銀行卡賬戶莫名出現多筆小額貸款的情況。

賬戶被盜刷,用戶或平臺就可能存在個人信息泄漏的風險。

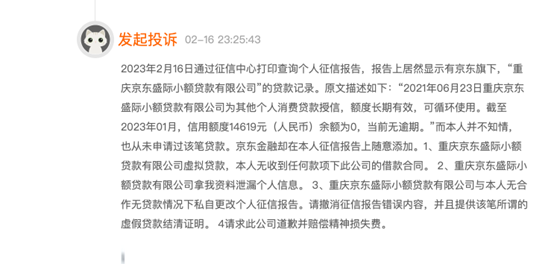

有意思的是,一些用戶用戶查詢征信記錄時,發現有來自重慶盛際的貸款記錄,但用戶本人沒有申請和使用過借貸。而重慶京東盛際小額貸款有限公司,正是京東旗下的小貸公司。

為何用戶沒有主動申請,賬戶卻有貸款記錄并且影響到了征信?這里面到底有沒有用戶信息泄漏?違法違規使用用戶信息?

這些問題恐怕還需要平臺進一步解釋,京東金融得給用戶一個交代。

在筆者看來,無論是涉嫌“違規催收”、曾經的行業中的“校園貸”遺留問題、相關詐騙問題、信息泄漏問題,都是互聯網平臺金融化增長的“副產品”。

P2P雖然被清退了,但一些消費金融平臺還在,如果風控做的好,的確可以拉動消費,不過一旦出現違約,逾期,少不了催收介入。合格的催收還好,惡意催收不僅違規而且違法。

往小了說,惡意催收影響家庭關系和睦,催生家庭悲劇;往大了說,不法分子借網貸之名實施詐騙侵犯個人隱私,危害社會穩定,性質屬實惡劣。

事實上,對催收問題、用戶信息泄漏問題,不管是監管層面還是法律層面,都有明確的規定。

暴力催收這事兒不僅違規,還違法!

2022年,銀保監會出臺《銀行保險機構消費者權益保護管理辦法》明確設定不得采取的催收方式,進一步規范銀行保險機構催收行為,維護銀行業保險業消費者合法權益。

對非法暴力催收行為,刑法也做出了明確規定,在《刑法修正案(十一)》中,就新增了“催收非法債務罪”。

據悉,“爆通訊錄”公布裸照、傷害近親屬等威脅、恐嚇手段催收,讓借款人產生恐懼心理然后就范的,很可能構成敲詐勒索罪。

催收人員通過騷擾通訊錄,迫使借款人還款,如果有向他人出售或者提供公民個人信息的違法情節,可能還會涉及侵犯公民個人信息罪。

監管是底線,法律是準繩。“違規催收、惡意催收”投訴不斷,也是對京東金融敲響了警鐘。

這些問題背后,科技僅作為標簽,難以掩蓋背后濃重的金融屬性氣息。

實際上,京東科技缺的不是增長,不是營收,可能是科技硬實力以及自制、約束能力。名字可以改,品宣口徑上也可以更“科技范兒”,但長遠來看,合規與風控仍然是個問題。

//科技外衣下難掩金融本質,京東社會價值觀如何“落地”?

京東金融,換馬甲容易,改戰略難。

京東科技嘗試過不少改變,但效果可能并不盡如人意。

今年1月4日,京東科技發布內部信,宣布結構調整,成立一事業部和三中心——京東云事業部、銷售中心、解決方案中心和交付中心,四位負責人均向京東科技CEO李婭云匯報工作。

調整的目的很明顯,提高云業務的權重,繼續強調公司的科技屬性。

一般來說,公司在戰略上越強調什么,就越缺什么。京東科技一開始就是依賴電商生態長出來的金融平臺公司,財務結構上也是如此。

戰略轉型,也意味著財務結構要轉型。

京東金融的最大問題就是,金融業務的頂梁柱可能依然沒辦法徹底拋棄。

以2002年上半年數據為參考,公司金融業務收入貢獻在70億元以上。即便是2021年2022年有所減少,但如果都放棄這部分業務,接下來,公司的新業務的成長怎么辦?依賴母公司輸血?

其次,數字化技術業務收入規模還沒真正成長起來,離真正成為支柱還有一段距離。

今年1月份剛剛完成的組織架構說明,公司目前仍然處在戰略調整階段,接下來調整有沒有效果還需要驗證。

筆者認為,財務結構上擺脫不了對金融的依賴,那么再怎么調整,金融本質不會變。

金融行業,增長是天然需求,一切商業模式設計都是迎合這個需求。

合并云計算等其他業務,并不會掩蓋金融業務增長的本質。

貸款規模增長其實就很說明問題。

2019-2020年,京東金條產品促成的貸款規模分別為2555億元、4589億元、5200億元。三年規模翻了一倍。這也就不難解釋第三方平臺上,消費者關于金融業務的投訴還很多。

“心不狠、站不穩”。京東金融轉型的定力還是差那么點意思。表面上要轉型,但骨子里仍是金融企業,這怎么行?

“金融屬性”在,只要小貸業務規模不是0,那么小貸業務的合規性,就要持續被關注。

關鍵是看近兩年的數據,2021年、2022年貸款規模會不會增長?營收結構有沒有特別明顯的變化,這些數據可能比改名、調整組織架構更有說服力。

互金平臺轉型科技,并不容易。金融行業的利潤率高于科技行業,習慣了“掙快錢”,平臺還愿意去掙辛苦錢嗎?難!

另外,金融科技本質上是金融的“依附行業”。

脫離了金融增長邏輯,金融科技并不能直接產生價值,因此即便是“科技公司”,如果業務上“含金率”過高,那么本質上還是屬于金融行業而非科技行業。

一句話:核心邏輯還是金融增長的邏輯。

俗話說的好,“是騾子是馬,拉出來遛遛”。是真金融?還是真科技?不看廣告看“療效”。

轉型科技,京東沒少投入。

2020年上半年,公司用于技術研發投入的占比接近16%。16%已經夠格了,科技公司的研發投入標準是10%以上,投入是一方面,完成金融到科技的轉變,還的看頂層戰略變沒變。

金融科技最重要的是什么?不是幫助多少家銀行向用戶貸了多少款,而是真正的“科技以人為本”。

京東可能到現在都沒玩明白“以人為本”是怎么個意思。

在長期戰略的規劃和執行上,阿里的做法似乎更值得借鑒。比如,用一個好的機制落地你的ESG戰略和目標。

螞蟻集團方面,重金投入研發之外,進一步確立起ESG可持續發展戰略。并且把這個戰略細化到可以落地的具體措施。

比如,建立個人信息保護監督委員會,組建“隱私保護辦公室”、設立“首席隱私官”,把“技術驅動隱私保護”真正作為戰略去落地。

在集團傳播層面,京東也一直在強調社會價值。但金融業務中的某些問題,可能會恰恰表現出相反的價值取向。

比如催收問題,再比如用戶數據和隱私問題,這些問題,可能都需要更實際的措施去解決。而對于京東科技來說,集團層面的價值觀,落地到自身的發展上,也同樣需要更直觀地體現。

對京東科技來說,金融賦能實體,需要更多的成果,也需要更多的社會擔當,這些都是無法通過“轉型科技”來回避的問題。

總結:

京東這艘大船,雖然還在前進,但漏洞不可忽視。平臺社會價值的方向再正確,不能落到實處,無異于一句空話。

如今,京東數科上市失利之后,行業風向已經清晰,接下來戰略何去何從,能否真正擺脫對金融的路徑依賴變得關鍵起來。

作為用戶,作為行業觀察者,我們不妨聽其言觀其行,接下來,平臺的發展和進步,依舊需要消費市場觀察監督。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。