OPPO手機銷量下滑,“庫存”高企,究竟是哪一步走錯了?快訊

話不多說,先上各家機構公布的第二季度中國手機市場的相關統計數據,以免說我造謠。

話不多說,先上各家機構公布的第二季度中國手機市場的相關統計數據,以免說我造謠。

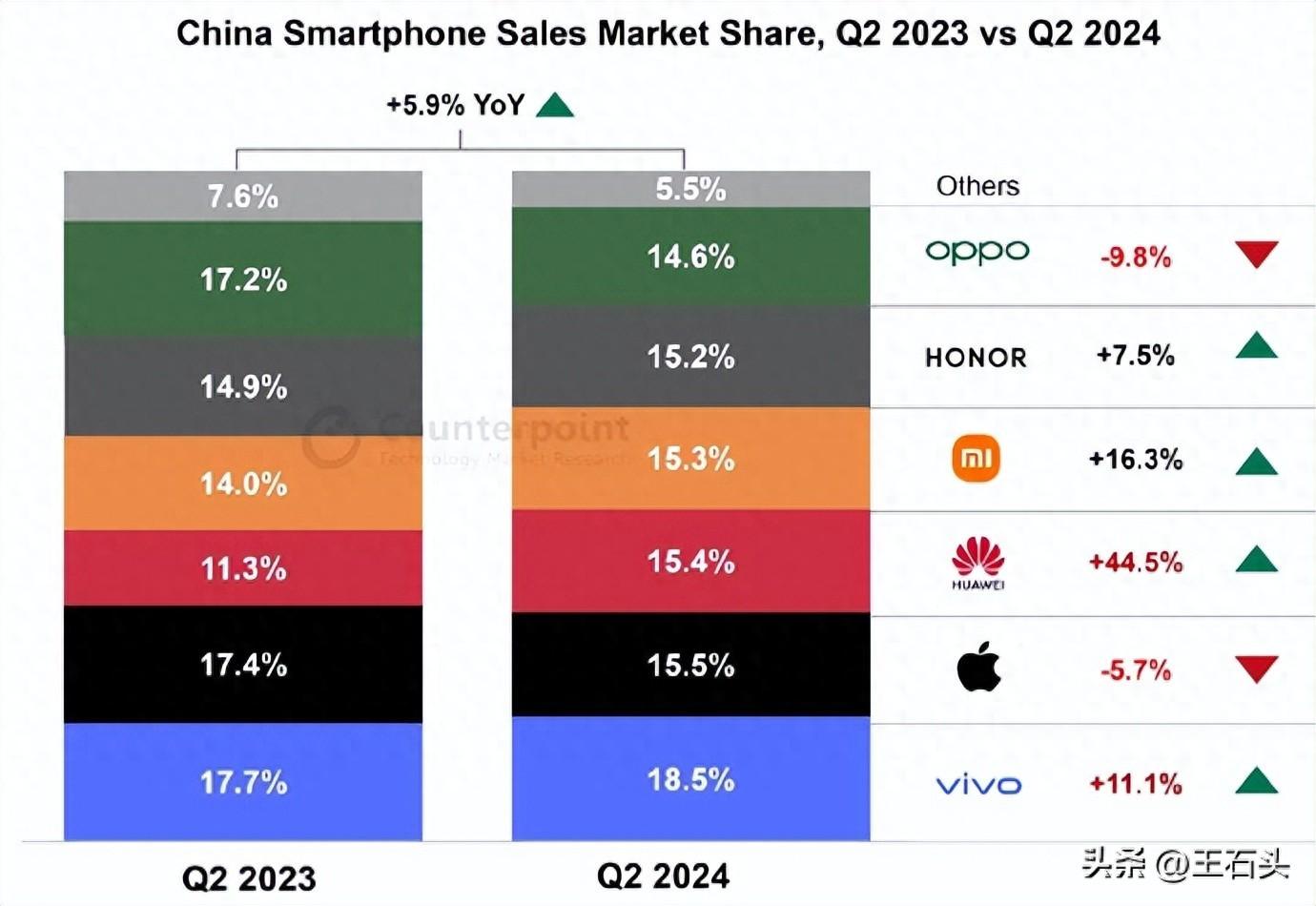

先看Counterpoint公布的數據,這個很直觀,vivo、華為、小米和榮耀紛紛上漲,其中華為漲幅高達44.5%,份額來到了15.4%,排名第三。

vivo和小米也有兩位數的漲幅,分別達到了11.1%、16.3%,份額分別是18.5%、15.3%,排名第一和第四名,榮耀漲幅略低但也漲了一些,達到了7.5%,份額來到了15.2%,排名第五。

蘋果在華為、小米等廠商的沖擊下,高端份額確實明顯下滑,第一季度的跌幅更大,二季度同比下滑5.7%,份額為15.5%,排名第二。

最慘的是OPPO,從去年二季度的第三名跌出前五,排在了第六名,市場份額大跌9.8%,如今僅剩下14.6%。

再看BIC的激活量數據,排名略有變化,前六名分別是vivo、小米、蘋果、OPPO、華為和榮耀,雖然OPPO排名靠前了,但激活數據暴跌18.07%,同比去年減少了超過200萬臺。

Canalys和IDC公布的數據與前面兩家相比,OPPO的跌幅要略小一些。

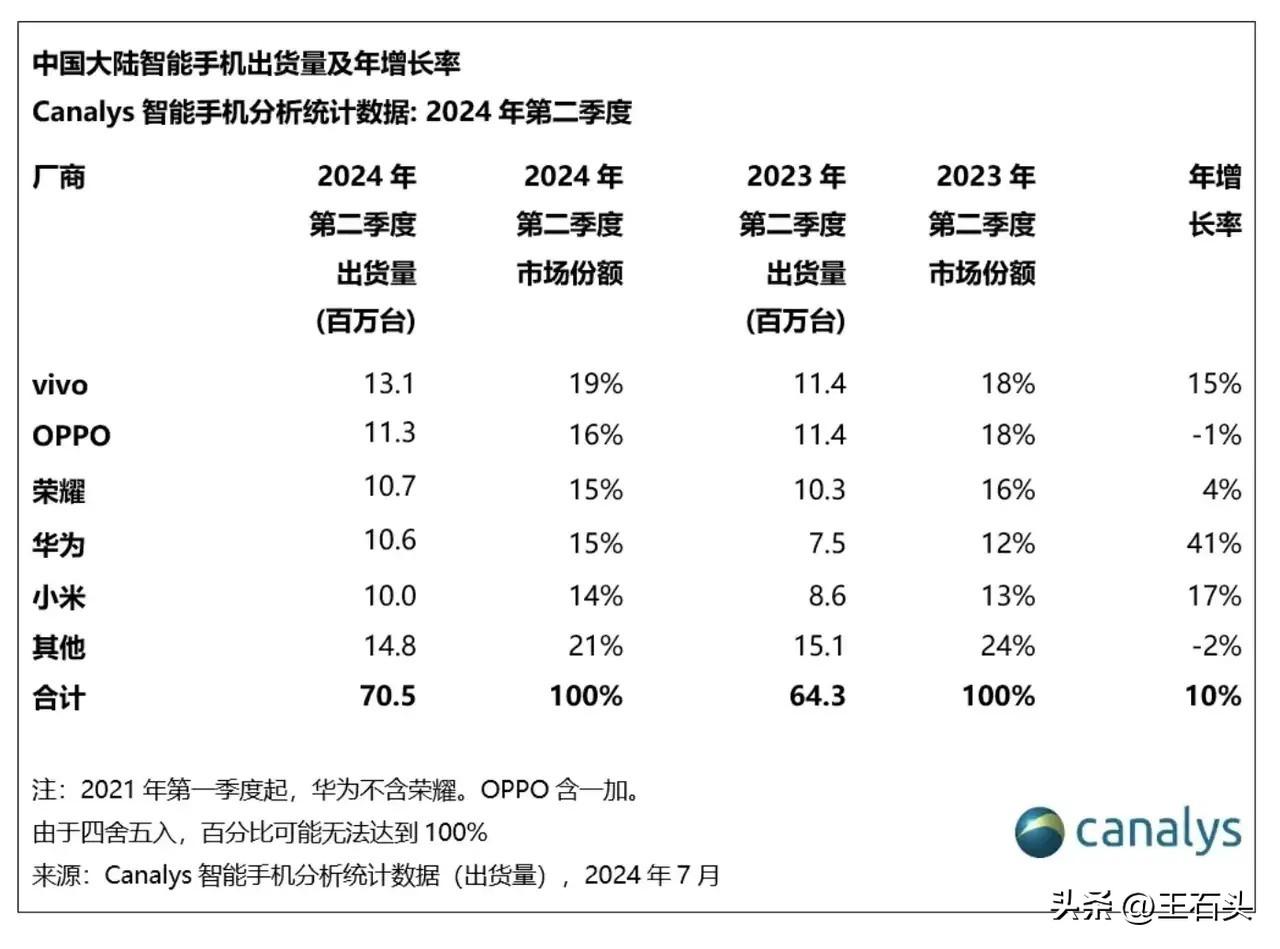

Canalys的數據顯示,OPPO的市場份額從去年的18%降到了16%,出貨量減少了1%。

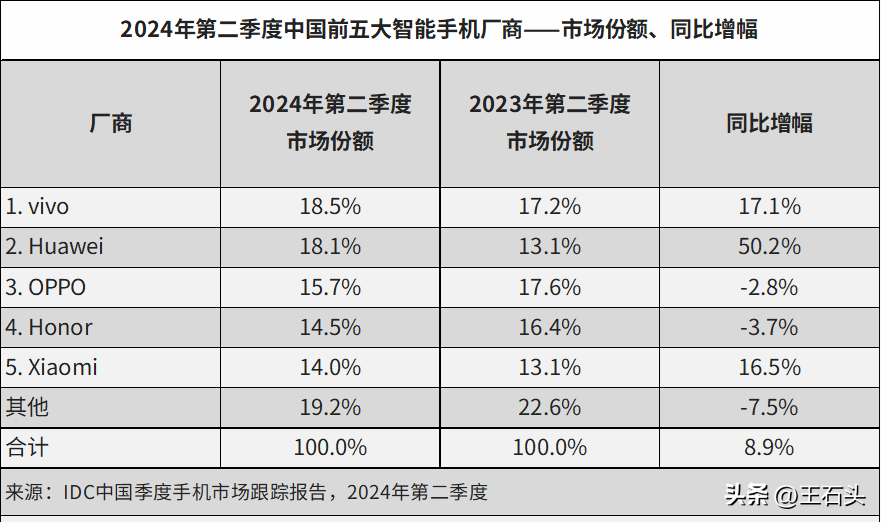

IDC的數據顯示,OPPO的市場份額從去年的17.6%降到了今年第二季度的15.7%,同比份額下滑2.8%,兩家機構的數據大差不差,還是很有參考性的。

但需要注意的是,今年第二季度國內手機市場的出貨量是明顯增長的,Canalys的數據顯示同比去年大漲10%,IDC的數據顯示漲了8.9%。

在市場回暖的行情下,幾家機構的數據顯示國產品牌的出貨量幾乎都在漲,這也是比較正常的情況,但唯獨OPPO無論是出貨量還是激活量均出現了下滑。

為何Counterpoint、BCI兩家機構的數據和Canalys、IDC存在明顯差異呢?

那是因為它們的統計口徑不一樣,Counterpoint統計的是銷量,BCI統計的是激活量,Canalys和IDC統計的是出貨量。

這些數據其實也反映出了一個庫存的問題,想知道哪家廠商庫存多,就用出貨量減激活量,最簡單的方法就是用Canalys公布的出貨量減BCI公布的激活量。

最終得出這樣的結果,vivo有115萬左右庫存,OPPO有119萬左右庫存,榮耀有80萬左右庫存,華為有65萬左右庫存,小米二季度沒有庫存,因為出貨量小于激活量,并有63萬左右的缺口。

我們可以這樣理解,出貨量多于激活量往往是由于廠商向渠道商大量鋪貨,但渠道端并未在季度內完全消化,最終堆積了一定的庫存,幾十萬的庫存在業內是正常的。

而激活量大于出貨量,就要懷疑是不是更早以前的庫存機沒有銷出去,放在了第二季度銷售,小米應該就是這種情況,以前賣得一般,現在越賣越好,把以前的庫存機都賣掉了。

最后再說回OPPO,在手機市場明顯回暖的二季度,OPPO的出貨量和激活量均出現了明顯下跌,并且還是庫存量最高的廠商,達到了119萬臺,這還只是二季度的庫存,對于OPPO來說,絕對不是一件好事。

為什么過去作為國內市場前三的OPPO,現在卻面臨銷量遇冷呢,究竟是哪一步走錯了?我認為讓OPPO陷入困境的根本原因就是盲目地發力高端市場,一步錯最終步步錯。

高端市場爭奪戰并不是那么容易的,是綜合實力的證明,更是檢驗科技創新的方法,從現在的情況來看,國產廠商真正做成高端市場的只有華為,小米這兩年當然也還行,但仍需加油努力。

OPPO這幾年也在死磕高端市場,但沖擊高端市場的第一步是交出誠意之作,前幾代OPPO Find X系列都是走的高價路線,但各方面表現卻未見亮點,最終市場銷量慘淡。

還有OPPO做的折疊屏手機,折疊屏本身就是一個非常小眾的市場,年銷量區區幾百萬臺,難以撐起銷量,而且OPPO折疊屏仍未見獨特性,銷量低也就能夠理解了。

當OPPO全力沖擊高端市場,將中端市場全部押注給一加品牌后,就注定了銷量下滑的結果,過去購買OPPO的消費者預算只有兩三千元,如今卻找不到值得購買的產品了。

至于一加品牌,抱歉線下消費者不熟悉,還不如去購買更熟悉的vivo、華為、榮耀。

所以在我看來,OPPO銷量下跌、庫存高企的根本原因就在于押注高端市場,卻無法炸出水花,在定價時未能充分考慮市場競爭環境和消費者心理預期。

面對當前困境和挑戰,OPPO需要采取積極措施進行調整和改進,明確自身的市場定位和消費群體,繼續加大在技術創新方面的投入力度,根據市場競爭環境和消費者心理預期合理制定產品價格。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。