上半年凈利潤驟降近八成,興業消金4個月舉債百億“走鋼絲”快訊

興業銀行旗下曾經的消金行業“黑馬”——興業消費金融股份公司 (以下簡稱“興業消金”),上半年業績表現不盡如人意。

興業銀行旗下曾經的消金行業“黑馬”——興業消費金融股份公司 (以下簡稱“興業消金”),上半年業績表現不盡如人意。 根據興業銀行近期發布的半年報,上半年興業消金凈利潤2.77億元,較去年同期12.6億元減少9.83億元,同比下降78.09%。與此同時,興業消金今年加快了舉債步伐,短短4個月的時間就已發債百億,利潤空間或遭進一步擠壓。值得注意的是,由于對外大額舉債,以及對于籌資現金流的依賴,2021年和2023年經營活動現金流兩度不足以覆蓋利息支出。

多項指標“亮紅燈”

事實上,除了單純的凈利潤水平下滑,興業消金多項數據表現均已“亮起紅燈”。

半年報顯示,2024上半年,興業消金的資產總額為726.51億元,較年初減少了142.66億元,環比下降16.4%;貸款余額724.85億元,較年初減少139億元,環比下降16%。報告期內,興業消金實現營收51.88億元,較去年同期減少3.49億元,同比下降6.3%。

對比來看,2021-2023年期間興業消金維持較快發展,2021年-2023年,公司營業收入分別為84.1億元、99.9億元和111.7億元。

誠然,由于今年消費金融行業面臨宏觀經濟波動、市場競爭加劇等多重因素影響,包括“消金一哥”招聯消金等頭部消金公司業績有所下滑。然而,同為銀行系消金公司,南京銀行旗下南銀法巴,上半年實現營業收入20.49億元,同比增長102.68%;江蘇銀行旗下的蘇銀凱基消金的貸款余額達431.42 億元,同比增長42.58%。

兩家公司或許在規模上與興業消金仍有較大差距,但在行業普遍承壓的大背景下,上半年的表現依然可圈可點。作為資產規模排行業第三,僅次于螞蟻、招聯消金的興業消金上半年業績為何出現下跌?對此,興業銀行在半年報中并未解釋,僅表示:“興業消費金融堅守普惠金融主責主業,主動順應內外部形勢變化。”

除了業務增長停滯,更為關鍵的是,前幾年激進擴張所埋下的債務隱憂,也隨著擴張減緩而逐漸顯露。

以融資成本為例,由于整體債務的增長,僅2023年一年,興業消金共發生利息支出20.90億元,同比增長7.97%。根據《興業消費金融股份公司 2024 年第五期金融債券(債券通)信用評級報告》(以下簡稱《報告》),截至2023年末,公司總債務為734.35億元(包含拆入資金、應付債券及其應付利息),同比增長14.06%。從興業消金的債務結構來看,其債務以短期債務為主,2023年短期債務占總債務的比例高達95.77%。

2021年-2023年,興業消金經營活動產生的現金流量凈額分別為-20.9億元、18.1億元和-22.1億元;籌資活動產生的現金流量凈額分別為25.5億元、-33.6億元和24.9億元。

興業消費金融股份公司2024年第五期金融債券(債券通)信用評級報告

這也意味著,如果興業消金下半年業績表現不能及時扭轉,或將再度出現經營現金流不足以覆蓋利息支出的情況。

四個月舉債百億

進一步梳理不難發現,盡管面臨著高額的利息支出,興業消金依然選擇大額對外舉債。

自去年11月消費金融債重啟發行后,今年消費金融債已累計發行約300億元,包括興業消金、招聯消金、中銀消金、杭銀消金等均實現了金融債發行。業內人士指出,相比其他融資渠道,金融債成本更低,但門檻也更高,對盈利能力、資本充足率、風險監管指標均有嚴格要求。

其中,興業消金在發債規模和速度上可謂獨樹一幟,從今年3月起連續發行五期金融債券,各期發行總額分別為20億元、15億元、20億元、20億元、25億元,其年內金融債累計發行規模已達到100億元。

對于消金公司而言,若是可以通過低成本的長期資金來擴大業務規模,提升普惠金融服務能力,對外舉債顯然是一個不錯的選擇。興業消金對于債券募集資金用途,同樣表示:“將用于補充公司中長期資金,進一步促進主營業務發展,提升普惠金融服務能力。”

然而,從興業消金上半年成績單來看,其貸款規模不增反降,疊加近年來信用減值損失大幅上升和不良貸款率的持續增長,其舉債的真實用途值得關注。

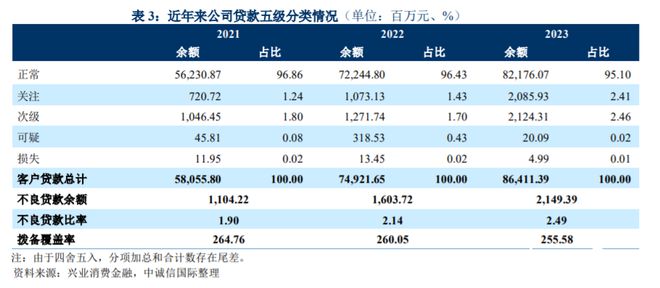

2023年,興業消金近五年來首次出現凈利潤下滑,在營收保持擴張突破111億的背景下,興業消金凈利潤不增反降,同比下滑25.6%至18.54億元。與之對應的是,2021年-2023年,興業消金的信用減值損失分別為25.99億元、42.8億元和66.05億元,以每年20億元的速度快速增長。而這也成為興業消金2023年凈利潤下滑的主要原因。

計提大量信用減值準備的同時,興業消金的不良貸款也逐年升高。2021年至2023年,興業消金不良貸款余額分別為11.04億元、16.03億元和21.49億元;2021年、2022年和2023年,不良貸款率分別為1.90%、2.14%和2.49%。

《報告》評級機構中誠信國際認為,興業消費金融業務規模和營業收入持續提升,撥備計提同比增長,凈利潤有所下降,但仍保持較高水平;受經濟增速放緩影響,資產質量承壓、不良率同比上升,撥備計提力度較高。

作為國內首家由股份制商業銀行控股的消費金融公司,興業消金自2014年于泉州成立之初,便承擔著興業銀行綜合化經營的重任。根據興業銀行官網的說法,興業消金從獲得銀保監會批準籌建到正式揭牌僅用了短短兩個月時間,其重視程度可見一斑。

在近期興業銀行2024年半年度業績說明會上,興業銀行行長陳信健表示,面對低利率、低息差環境,需要對經營策略做適當調整,來推動資產負債重構、再提升,更是明確提出:“良好的資產負債表是穿越周期的關鍵。”

在消金行業普遍承壓的背景下,5月剛剛上任興業消金董事長的戴敘賢和總裁的劉慶華,將采取何種策略扭轉當前局面;上半年對外舉債百億,會否進一步擠壓興業消金的利潤空間,南都記者將持續關注。

南都記者 于典 發自上海

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。