百萬罰單不斷!營收利潤“雙降”、被罰超3000萬,招商銀行隱患集聚快訊

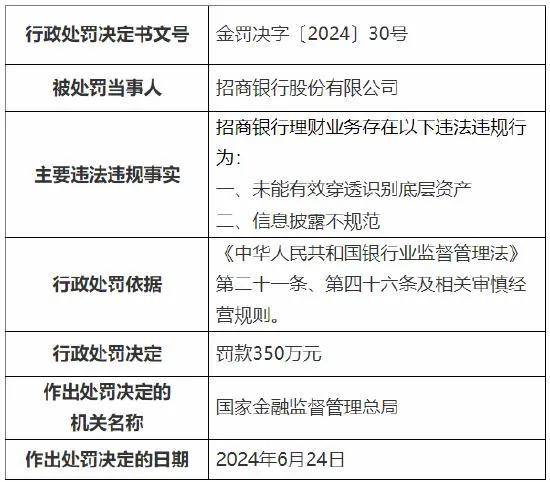

6月28日消息,國家金融監督管理總局行政處罰信息公開表顯示,招商銀行因理財業務存在嚴重違法違規行為,被國家金融監督管理總局處以350萬元罰款。

6月28日消息,國家金融監督管理總局行政處罰信息公開表顯示,招商銀行因理財業務存在嚴重違法違規行為,被國家金融監督管理總局處以350萬元罰款。

另一方面,招商銀行業績繼續承壓。據招商銀行2024年一季報,該行實現營業收入864.2億元,同比下降4.65%;實現歸屬母公司股東凈利潤380.8億元,同比下降1.96%。

招商銀行素有“零售之王”的稱號,然而,近些年來,其規模攀升的同時,隱患也在集聚。2022年第四季度,股份制商業銀行理財類業務投訴中,招商銀行有336件,占招商銀行投訴總量的14.7%,排在第一。

1

連收百萬罰單

13項違規被罰超3000萬元

據悉,招商銀行此次違規行為主要包括兩個方面:

一是未能有效穿透識別底層資產,這一行為暴露了該行在理財業務中對于資產管理和風險控制的不足,可能導致對投資者權益的損害;

二是信息披露不規范,違反了金融監管對于透明度和公平性的要求,損害了投資者的知情權。

國家金融監督管理總局對此進行了嚴肅處理,依法對招商銀行處以350萬元罰款。這一處罰旨在警示招商銀行加強內部管理,規范理財業務操作,確保合規經營。

今年以來,招商銀行還收到兩張百萬罰單。

4月7日,根據國家金融監督管理總局網站近日發布的行政處罰信息公開表(臺金罰決字〔2024〕7號)(莆金監罰決字〔2024〕3號)顯示,招商銀行股份有限公司臺州分行被罰款155萬元,三名客戶經理被警告;招商銀行股份有限公司莆田分行合計被處以195萬元罰款,兩名相關責任人被警告。

去年,招商銀行也多次被罰,其中,有兩次金額巨大。

去年1月,根據央行公示行政處罰決定書,招商銀行因13項違法行為被處以警告,被罰款3423.5萬元。同時被處罰的還有招商銀行交易銀行部總經理、零售金融總部副總經理等10名相關人員。

去年6月,上海銀保監局兩張罰單顯示,2020年1月至2021年4月,招商銀行上海分行個人貸款資金違規用于購房等禁止性領域;2020年10月至12月,該分行并購貸款業務嚴重違反審慎經營規則。2020年5月至2021年1月,該分行個人貸款資金違規用于購房等禁止性領域。由此,招商銀行上海分行被責令改正,并分別被處罰款880萬元、160萬元。

2022年,招商銀行因反洗錢、信貸違規等收到罰單累計超40張,處罰金額合計超6000萬元。

更早的2021年,根據《銀行財眼》統計,招商銀行那年至少領到14張罰單,合計罰款金額近8000萬元。

2

業績承壓

營收與凈利雙重下滑

據招商銀行2024年一季報,該行一季度實現營業收入864.2億元,同比下降4.65%;實現歸屬母公司股東凈利潤380.8億元,同比下降1.96%。

實際上,招商銀行凈利潤的下滑早有端倪。在2023年度業績發布會上,行長王良就曾表示,今年一季度的經營壓力不僅沒有比去年好轉,反而呈現出進一步加大的態勢。

彼時王良說道,“營收的挑戰”主要是在息差收窄導致凈息收入增長出現了缺口。據了解,過去有“零售之王”之稱,靠“吃利息”發展壯大的招商銀行,如今的優勢也越來越弱。

數據顯示,招商銀行凈息差正處于下降通道,2021年-2023年,招商銀行凈息差分別為2.39%、2.28%、2.15%。今年一季度,招商銀行凈息差繼續承壓,下降至2.02%,同比下降27個基點,環比下降2個基點。

一般而言,凈息差的下滑主要是凈利息收入增速弱于生息資產規模增速導致的。

具體來看,當前招商銀行的凈利息收入確實持續承壓。去年招商銀行的凈利息收入就出現了自2016年以來的首次下降,降幅達1.63%。今年一季度,該行利息收入941.35億元,利息支出421.35億元,共實現凈利息收入520億元,同比下降6.15%。

與此同時,招商銀行生息資產規模卻快速擴張,截至一季度末,這一數字已經來到了10.36萬億,同比增長5.71%。

此外,“存款定期化”現象也是導致招商銀行凈利息收入承壓的重要原因,受客戶風險偏好下降,企業資金活化不足影響,客戶投資定期存款產品需求高企,活期占比有所下降。

年報顯示,當前招商存款的定期化、長期化的趨勢特征比較明顯,其中,公司客戶活期存款下降至2.64萬億,零售客戶活期存款下降至1.82萬億,相比于2022年共下降了0.28萬億。

2024年1-3月,招商銀行活期存款日均余額占客戶存款日均余額的比例為52.13%,較上年全年下降4.95個百分點。

3

隱患集聚

被投訴336件 股份行第一

招商銀行素有“零售之王”的稱號。

官網數據顯示,截至2023年末,招商銀行總資產達11.03萬億元。同時,管理客戶總資產(AUM)13.32萬億元,零售客戶數達到1.97億。

在招商銀行的成王之路上,信用卡業務是一個不可忽視的存在。

資料顯示,早在2001年,招商銀行就組建了國內第一家集發卡營銷、商戶管理、清算運營、風險管理等于一體集中運營的信用卡中心。根據節點財經的數據,到了2006年的時候,招商銀行信用卡發卡量已經突破1000萬張,占據中國國際標準信用卡30%以上的市場份額。

截至2023年底,招商銀行信用卡流通卡數量為9711.81萬張,增速有所下滑,但信用卡交易規模依然排在行業頭部。

規模攀升的同時,隱患也在集聚。中國銀保監會消費者權益保護局發布的《關于2022年第四季度銀行業消費投訴情況的通報》顯示,2022年第四季度,股份制商業銀行理財類業務投訴中,招商銀行有336件,占招商銀行投訴總量的14.7%,排在第一。

在黑貓投訴平臺上,搜索“招商銀行信用卡”關鍵詞,相關的投訴有22941條,問題集中在隨意扣款、欺詐消費、收取高額利息、暴力催收等方面。

一直以來,撥備覆蓋率被視為銀行可以用來調節利潤的穩定器,也經常被解讀為可以隱藏利潤的方式。據此前民生證券測算,撥備覆蓋率每下降1個百分點,可提升銀行利潤增速約0.5個百分點。

值得注意的是,從2019年年中開始,招商銀行的撥備覆蓋率就一直維持在400%以上。早在2019年,財政部就曾經在《金融企業財務規則(征求意見稿)》說明解釋里提到,監管部門要求的撥備覆蓋率基本標準為150%,對于超過監管要求2倍以上,也就是300%以上的,應視為存在隱藏利潤的傾向。

面對凈息差持續承壓帶來的挑戰,招商銀行已經開始采取措施優化其生息資產和計息負債的結構。

同時,憑借著遠超行業水平的撥備計提規模可以為招行未來三年甚至更長時間的利潤增長“保駕護航”,但“零售之王”是否重新回到健康增長軌道,還有待觀察。

此外,持續不斷的大額罰單也是一大內控難題,尚待解決。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。