藍(lán)思科技港股IPO:蘋果依賴癥未解、毛利率腰斬、融資動機(jī)受質(zhì)疑觀點(diǎn)

在這片充滿矛盾的戰(zhàn)場上,藍(lán)思科技,這家靠一塊手機(jī)玻璃登上“果鏈三巨頭”寶座的制造巨頭,突然甩出一張赴港IPO的底牌,并計劃募資15億美元。

作者:凡星

原創(chuàng):司凡星商業(yè)

2025年的消費(fèi)電子行業(yè),正經(jīng)歷一場冰火交織的戰(zhàn)役。

一邊是AI手機(jī)、折疊屏、人形機(jī)器人掀起的創(chuàng)新狂潮,另一邊是供應(yīng)鏈外遷、技術(shù)迭代和資本退潮的寒流。

在這片充滿矛盾的戰(zhàn)場上,藍(lán)思科技,這家靠一塊手機(jī)玻璃登上“果鏈三巨頭”寶座的制造巨頭,突然甩出一張赴港IPO的底牌,并計劃募資15億美元。

這貌似并不是一場普通的資本游戲。截至2025年一季度,藍(lán)思科技賬上躺著109億現(xiàn)金,卻仍要融資,這操作堪比富豪深夜排隊搶購打折雞蛋,由此,也引發(fā)不少市場爭議:藍(lán)思科技究竟是全球化擴(kuò)張的野心,還是對蘋果依賴癥的焦慮自救?

當(dāng)“果鏈基因”仍是營收半壁江山,藍(lán)思科技如何證明自己不是另一個“歐菲光”?港股雙重上市,是真成長命題,還是資本騰挪的權(quán)宜之計?

成也蘋果,困也蘋果

爭議背后,是藍(lán)思科技與蘋果之間長達(dá)二十年的共生關(guān)系,它既是登頂?shù)碾A梯,也是困住雙腳的鎖鏈。

藍(lán)思科技的發(fā)家史,本質(zhì)上是蘋果產(chǎn)業(yè)鏈的“中國鏡像”。

2006年,周群飛用超聲波鉆孔技術(shù)啃下第一代iPhone玻璃訂單時,沒人想到這個湖南女人會成為“果鏈三巨頭”之一。

巔峰時期,蘋果貢獻(xiàn)了藍(lán)思70%的營收,一塊iPhone玻璃的毛利率高達(dá)40%,這哪是代工?分明是躺著印鈔。

但過度依賴的代價,似乎比庫克的供應(yīng)鏈清單更長。

2016年iPhone銷量首跌,藍(lán)思凈利潤也跟著暴跌30%,股價一夜蒸發(fā)200億。

2024年,蘋果營收占比降至49.5%,但“去中國化”的陰影像達(dá)摩克利斯之劍。越南工廠良率比國內(nèi)更低,而蘋果要求供應(yīng)商研發(fā)投入需達(dá)5%-8%,藍(lán)思卻僅有4%左右。

更致命的是,藍(lán)思為蘋果供應(yīng)的UTG超薄玻璃,雖拿下全球70%折疊屏訂單,但關(guān)鍵技術(shù)專利仍捏在韓國Dowoo Insys手里;AI眼鏡業(yè)務(wù)看似風(fēng)光,實則核心算法依賴阿里云,自己只做“貼玻璃”的苦力活。

本質(zhì)上,藍(lán)思的護(hù)城河是工藝,而非技術(shù),當(dāng)蘋果轉(zhuǎn)向陶瓷或復(fù)合材料,其重資產(chǎn)模式可能瞬間崩塌。

第二曲線是解藥,還是安慰劑?

為擺脫“蘋果依賴癥”,藍(lán)思科技近年瘋狂押注新賽道:智能汽車、AI眼鏡、人形機(jī)器人……

2024年財報顯示,2024年智能汽車業(yè)務(wù)營收59.35億,同比增長18.7%,但毛利率暴跌5.29%至10.17%,號稱“第二增長曲線”的AI眼鏡,營收中90%來自代工,毛利率不足15%。

看似熱鬧的布局,實則暗藏風(fēng)險。

以智能汽車為例,藍(lán)思為特斯拉供應(yīng)全景天幕玻璃,但單車價值僅500元(特斯拉供應(yīng)鏈報告),而高毛利的智能座艙域控制器卻被立訊精密搶走。

人形機(jī)器人關(guān)節(jié)電機(jī)雖已量產(chǎn),但特斯拉Optimus的算法迭代可能讓硬件迅速過時。更尷尬的是,藍(lán)思試圖切入的智能座艙域控制器領(lǐng)域,已被華為、德賽西威等廠商壟斷。

德勤數(shù)據(jù)報告顯示:2024年中國智能座艙市場規(guī)模達(dá)1200億元,但前五大廠商市占率超75%,后來者需燒錢砸研發(fā),這對毛利率僅10%的藍(lán)思而言近乎自殺。

唯一亮眼的是“碰一下”支付生態(tài)鏈。與支付寶合作的NFC終端覆蓋全國1000個商圈,但產(chǎn)業(yè)鏈中,藍(lán)思僅承擔(dān)設(shè)備組裝,芯片、模組等核心環(huán)節(jié)由復(fù)旦微電、奧比中光把控。

據(jù)IDC預(yù)測:“2028年全球NFC支付市場規(guī)模將達(dá)677億美元,但代工方分到的蛋糕可能不足10%。”

當(dāng)多元化布局的泡沫被戳破,港股IPO的籌謀更像是一場豪賭,賭的是資本市場的耐心,更是藍(lán)思能否在技術(shù)荒漠中殺出一條路。

港股IPO,資本盛宴還是生存豪賭?

在藍(lán)思科技的募資用途里,10-15億美元計劃用于擴(kuò)產(chǎn)和研發(fā),而根據(jù)目前的財務(wù)數(shù)據(jù)部分可能還將用于償還債務(wù)。

但諷刺的是,根據(jù)CINNO Research數(shù)據(jù),其UTG產(chǎn)線并未滿負(fù)荷運(yùn)轉(zhuǎn),產(chǎn)線利用率長期徘徊在65%-70%,而研發(fā)投入占比也低于蘋果要求。

除此外,玩味的是時機(jī)選擇。2025年一季度,藍(lán)思凈利潤增長38.7%,但毛利率創(chuàng)上市新低。

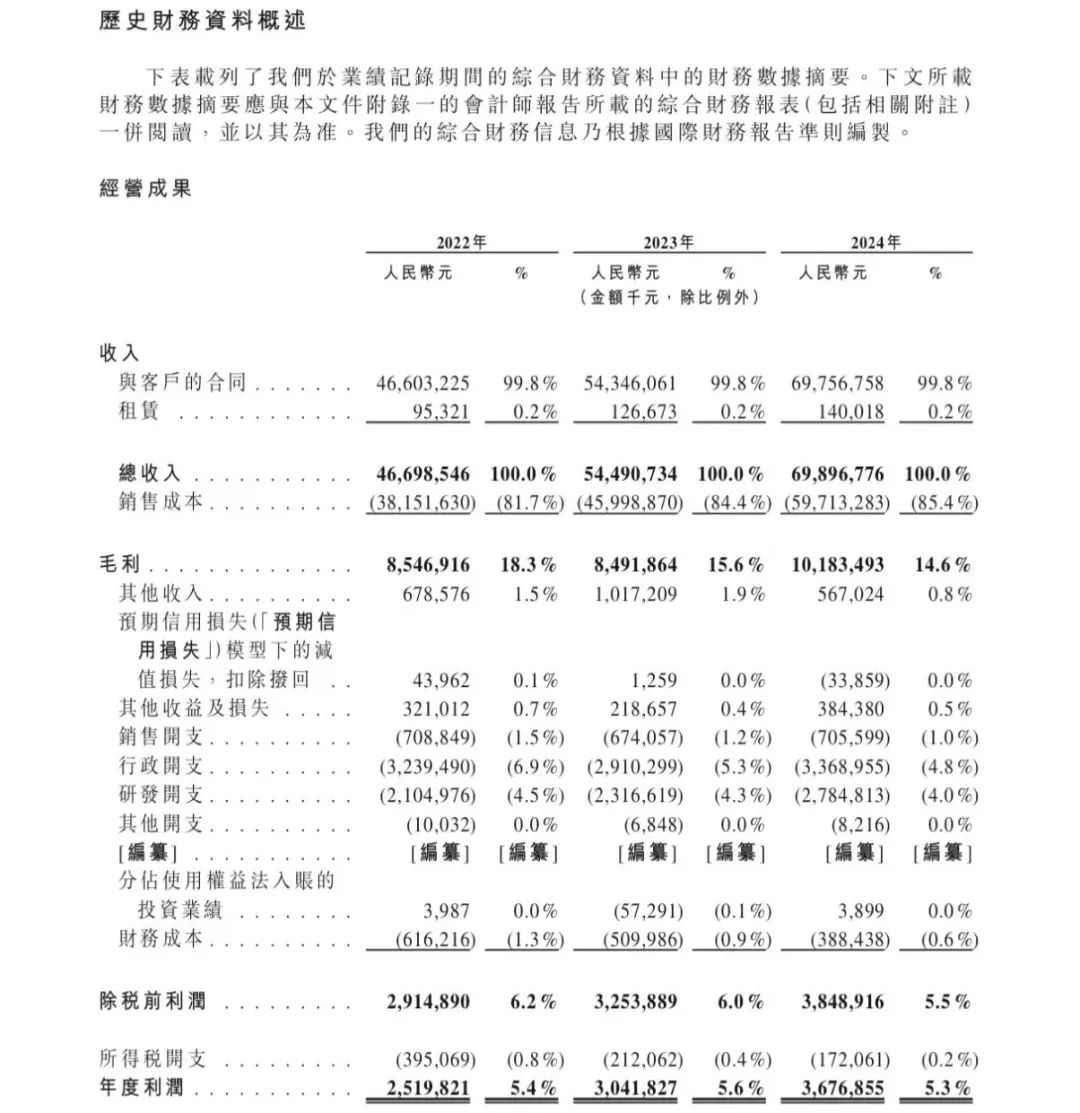

Wind數(shù)據(jù)顯示,2020—2024年,其毛利率分別為29.44%、20.92%、19.21%、16.63%、15.89%,其間累計下降13.55%,同時,2024年存貨跌價減值吞噬了3.82億的利潤。

而在今年一季度,其毛利率進(jìn)一步降至12.80%,較2020年銳減超過一半。

客觀而言,這種盈利能力的坍塌絕非個案,而是中國代工產(chǎn)業(yè)的集體魔咒。麥肯錫數(shù)據(jù)顯示,全球消費(fèi)電子代工行業(yè)平均毛利率不足15%,而技術(shù)自研企業(yè)的毛利率可達(dá)35%-50%。

在此產(chǎn)業(yè)背景下,我們回過頭看藍(lán)思在2024年150億定增后股價一度腰斬,本質(zhì)上折射出機(jī)構(gòu)投資者對"大而不強(qiáng)"商業(yè)模式的用腳投票。

而藍(lán)思此時赴港IPO,更像是為了對沖A股流動性危機(jī)而未雨綢繆,畢竟,在A股定增渠道受阻后,急需開辟新的融資戰(zhàn)場。

但由于估值邏輯的差異,香港資本市場向來對重資產(chǎn)制造企業(yè)估值普遍偏低,若藍(lán)思無法講好“科技故事”,可能陷入“A股融資、H股破發(fā)”的惡性循環(huán)。

從代工到創(chuàng)新,從依附到獨(dú)立,藍(lán)思科技的故事似乎講了一個中國制造升級的勵志故事,但現(xiàn)實遠(yuǎn)比理想骨感。

事實上,資本市場的算盤打得再響,終究繞不過終極拷問。

當(dāng)周群飛在股東大會宣稱“要深耕AI和機(jī)器人”時,投資者其實更關(guān)心的是:賬上109億現(xiàn)金為何還要募資?UTG玻璃能否擋住陶瓷材料的沖擊?

赴港IPO不是終點(diǎn),而是一塊試金石。它考驗的不止是資本市場的耐心,更是一家企業(yè)能否真正跨越“代工詛咒”,在技術(shù)荒漠中長出創(chuàng)新的綠洲。

或許,藍(lán)思需要的并不是又一場資本盛宴,而是一場徹底的技術(shù)革命,否則,再精致的玻璃,也會在時代的裂縫中破裂。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。