江蘇銀行新行長葛仁余繼任的三把火,燒到了理財業務上?金融

而江蘇銀行提前大量終止理財產品的背后,江蘇銀行理財產品規模4149億元,任何江蘇銀行理財產品的投資者。

文:向善財經

2022年的倒計時已經悄然響起。

城商行中的優秀生江蘇銀行,過得卻并不輕松。先是在國慶假期前出現高層動蕩,9月30日,江蘇省委組織部發布的省管領導干部任職前公示顯示,經研究決定,免去江蘇銀行現任行長季明的職務,同時任命葛仁余為江蘇銀行股份有限公司行長。

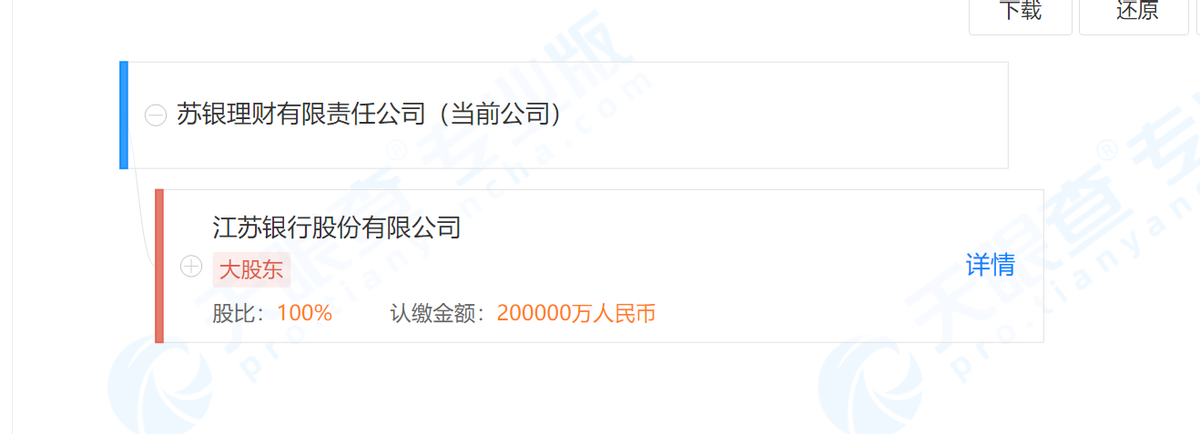

緊接著在近幾天,蘇銀理財官網信息公告顯示,旗下理財產品“聚源多策略1年定開1期”將于2022年10月28日提前終止運作。據天眼查專業版APP顯示,蘇銀理財有限責任公司是江蘇銀行股份有限公司的全資子公司。

然而,不只是理財產品“聚源多策略1年定開1期”提前終止。公開數據表明,2022年下半年以來,蘇銀理財旗下已經有超過10款產品公告提前終止。

據悉,為了順應理財業務規范化、市場化、專業化發展趨勢,在資管新規頒布以來,江蘇銀行專門在2020年全資設立蘇銀理財公司,為銀行理財轉型做準備。

為何在僅僅運營了兩年多的時間后,蘇銀理財的運營情況出現如此重大變故,多只理財產品提前終止是正常經營策略,還是蘇銀理財在金融產品設計上存在需改進之處?亦或者也與江蘇銀行的高層動蕩有關?

理財產品提前“退場”,江蘇銀行有何“難言之隱”?

有些人可能覺得,這只不過是江蘇銀行的一個用于理財業務的子公司,不值得大驚小怪。但實際上,我們還真不能小看蘇銀理財子公司以及理財業務對于江蘇銀行的重要意義。

去年江蘇銀行業績表現亮眼,無論是總資產規模還是盈利水平都名列前茅。如果深入拆解江蘇銀行的去年年報可以發現,江蘇銀行手續費及傭金收入中,代理手續費收入61.74億元,同比增長39.99%。

而江蘇銀行的手續費收入大幅增長與理財和托管業務迅速發展密不可分,其中理財業務貢獻過半。2021年末,江蘇銀行理財產品規模4149億元,規模位居城商行前列。

貢獻如此之大,江蘇銀行對其理財業務自然非常重視。

其旗下子公司蘇銀理財此前也在著力打造“源”系列理財產品,全力推進凈值化轉型。在“資管新規”過渡期結束前,截至2021年9月末,蘇銀理財產品已經完成凈值化轉型。

在今年9月19日,江蘇銀行2022年“919財富節”啟動會在南京舉辦。江蘇銀行黨委書記、董事長夏平,黨委副書記、副行長顧尟,黨委委員、副行長吳典軍出席會議。

啟動會上,江蘇銀行董事長夏平在歡迎辭中表示,在當前居民財富配置需求不斷攀升和日趨多元化的時代背景下,我們舉辦‘919財富節’,就是為了讓專業的投資理財服務能夠‘飛入尋常百姓家’。

字斟句酌,滿滿精進之心,不乏新蝶變的跡象,給投資者帶來不少期許。然而,江蘇銀行董事長夏平的豐滿理想外,江蘇銀行的實際動作卻很難給到投資者們真正信心。

根據信披資料不完全統計,2022下半年蘇銀理財已經有超過10只產品提前終止。

以“蘇銀理財聚源多策略1年定開1期”為例,理財合同顯示,該產品成立于2021年10月27日,原定到期日為2031年10月27日,期限為10年,每12個月為一個投資周期。結果這款原本預期運營10年的理財產品,僅僅在運營一年后就提前終止了。

還有蘇銀理財的“恒源2年定開2004期”,理財合同顯示,該產品成立于2020年10月10日,原定到期日為2040年10月30日,期限為20年,每24個月為一個投資周期。結果在今年10月12日就提前終止了;江蘇銀行 的“聚寶財富融盈 1 年定開 4 期”,成立于2020年7月14日,結果公告于 2021 年 7 月 14 日終止該產品運作......

甘苦自知,江蘇銀行想打好這場關于理財業務的信心保衛戰并不容易。

根據該產品合同:在理財產品投資運作期間內,投資者無權要求提前終止該理財產品。在理財產品投資運作期間內,當出現下列情形之一時,產品管理人有權部分或全部終止本產品:

(1)因不可抗力原因導致理財產品無法繼續運作;(2)遇有市場出現劇烈波動、異常風險事件等情形導致理財產品收益出現大幅波動或嚴重影響理財產品的資產安全;(3)因法律法規變化或國家金融政策調整、緊急措施出臺影響產品繼續正常運作;(4)提前終止產品比維持產品運作更有利于保護投資者權益。

但在該產品的《終止運作公告》,并沒有具體說明產品終止運營是那種情形。語焉不詳,更沒有給出終止的原因,任何江蘇銀行理財產品的投資者,腦海中大概都會冒出不少問號:這家銀行的理財業務穩定性是否有些欠缺?資金安全又是否能夠保證?

發問并非苛求,行業分析師李風表示:“今年以來,資本市場股債雙殺,同時在資產新規要求下進行凈值化轉型、加大權益資產配置,銀行理財產品也開始較大波動,不少產品已跌破凈值。

而江蘇銀行提前大量終止理財產品的背后,一方面,或許蘊含著對投資市場和環境的悲觀預期,另一方面,似乎也意味著江蘇銀行對自身投研和風控能力建設不夠自信。”

新掌舵者葛仁余繼任,江蘇銀行駛向何方?

這一論斷并非妄言,觀察江蘇銀行去年的歷史表現,無論業績還是資產規模,江蘇銀行均處于城商行前列。但穩健的基本面并不能代表一切,業績增長的另一面是,江蘇銀行的內控違規問題頻現。

2022年開年,江蘇監管局一口氣披露了81張罰單,江蘇銀行的被罰金額和次數均居于榜首。

江蘇銀行蘇州分行、徐州分行、泰州分行三家分行合計領下12張罰單,機構和8名相關責任人累計被罰295萬元。

其中,江蘇銀行徐州分行因為內部控制不當,發生吸收客戶資金不入賬和挪用資金案件,被罰款45萬元,直接責任人解焱被罰禁止從事銀行業10年,曹培軍被給予警告處分,而滕道軍則因利用職務之便受賄等違規行為被禁止從事銀行業工作11年。

據銀保監會12月3日消息,江蘇銀行北京分行因貸款發放和同業投資業務涉及7項違規,被北京銀保監責令改正并罰款490萬元。同時,郭瑾華、陳忠、宮宇唯、劉云翔、徐峰、楊建輝、馬寧、陳湘寧8人分別受到了禁業、警告等不同程度的行政處罰與數量不等的罰款。

據新華財經統計,2021年江蘇銀行累計收到罰單12張,罰單金額為1335萬元,在城商行中排名第二。

今年6月,據北京銀保監局公布的行政處罰信息公開表顯示,江蘇銀行北京望京支行因個人貸款嚴重違反審慎經營規則,依據《中華人民共和國銀行業監督管理法》第四十六條,北京銀保監局責令江蘇銀行北京望京支行改正,并給予40萬元罰款的行政處罰。

的確,作為經濟壓艙石,整個銀行業承壓不小,貴有擔當之處,值得肯定。但合規和風險控制,是銀行的生命紅線,也是業務基本功。作為城商行中的“優等生”,江蘇銀行顯然還有不少精進之處,合規路漫漫。

功過不能相抵。不得不說,江蘇銀行原行長季明在任期間、無論江蘇銀行的業績還是其個人行動力都還是不錯的,帶領江蘇銀行越過了一座座高山。前人越優秀,繼任者的壓力也會越大。

作為江蘇銀行股份有限公司的新行長,葛仁余在近日交出了自己在職的第一份成績單。

根據江蘇銀行發布的三季報顯示,今年前三季度,蘇州銀行實現營業收入90.25億元,同比增長9.30億元,增幅11.49%;實現歸屬于上市公司股東的凈利潤31億元,同比增長6.38億元,增幅25.92%。

在宏觀經濟承壓、地產下行等各種因素下,銀行業面臨較大壓力。相較之下,江蘇銀行的三季報業績表現可圈可點。

深入看,金融業改革大潮洶涌,數字科技方興未艾。銀行業的競爭也進入拼核心業績、拼內控合規、科技創新的下半場。如何穩定團隊、改善風控、增強業績,是一道長期思考題。用高質量精變提振各方信心,江蘇銀行亦或葛仁余重任在肩。

危和機總是同生并存,克服了危即是機,煩惱總會有解決的一天。最重要的是,不斷在未來的發展中吸取教訓。

向前看,無論業績還是資產規模,江蘇銀行在城商行中均處于前排,而且理財業務目前的優勢也比較明顯。基本面穩健,再加上新領導走馬上任,擁有變革的決心和動力,未來走得應該會帶來更多實質改變。

最后,也希望江蘇銀行能夠知行合一、上下一體、高效踐行,穩住市場信心,堅守戰略定力,提升內部管理的科學化、規范化、精細化和數字化水平,為銀行業的經營管理樹立模范。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。