盈利20余年后巨虧9.67億 用友堅定轉型云服務卻收入增長放緩、毛利率下滑、回款變差快訊

近日,用友網絡發布了2023年年度報告。

出品:新浪財經上市公司研究院

作者:坤

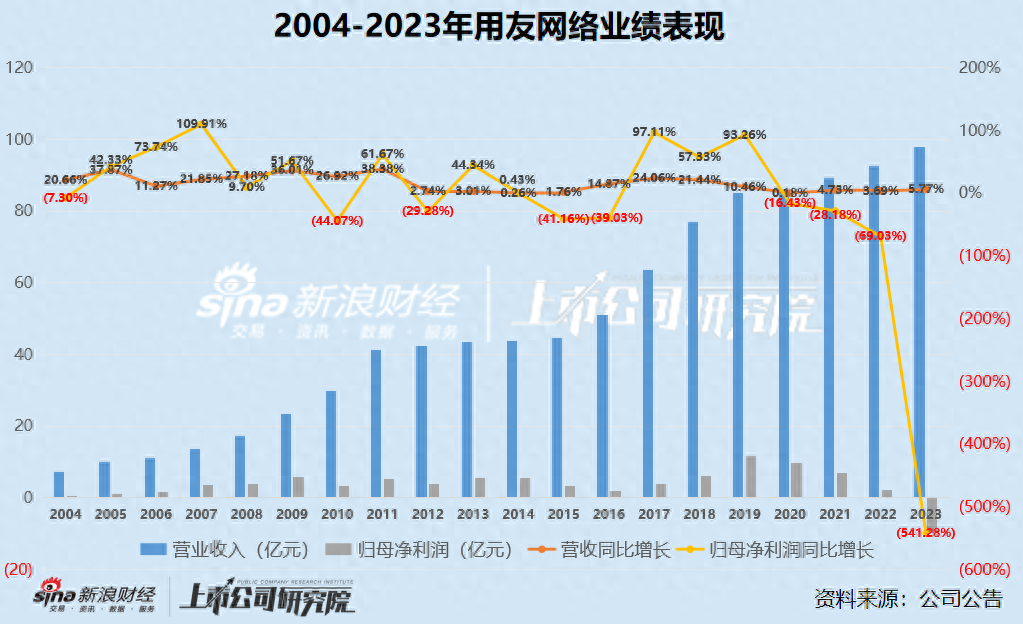

近日,用友網絡發布了2023年年度報告。2023年用友網絡實現營業收入97.96億元,同比增長5.9%;實現歸屬于上市公司股東的凈利潤-9.67億元,由盈轉虧,相比上年同期減少541.3%,而在此之前,用友網絡已經連續3年出現凈利潤的縮水,且縮水幅度明顯擴大;實現扣非凈利潤-11.04億元,相比上年同期減少854%。

分季度來看,2023年第一季度-第四季度,用友網絡實現營業收入分別為14.75億元、18.95億元、23.38億元、40.88億元,同時歸屬于上市公司股東的凈利潤分別為-3.97億元、-4.48億元、-1.85億元、0.63億元,其中前三季度均為虧損,僅有第四季度實現微利0.63億元,但也稱得上是力挽狂瀾,有所改善了2023年整體業績表現。

業績持續下滑或也在一定程度上影響了用友網絡的管理層用人。就在2024年初,用友網絡創始人王文京再次卸任公司總裁職務,繼續擔任公司董事長及董事會下設的相關專門委員會委員,未來有可能淡出管理一線,公司總裁一職將由陳強兵擔任。陳強兵于2000年加入用友,已經為用友工作二十余年,曾于2019年出任公司總裁,僅僅就任兩年后即卸任總裁,改由王文京擔任。但王文京的此次就任時間也僅為3年,今年初,總裁的接力棒重回到陳強兵手中。

上市二十余年的用友網絡一直保持著較高的收入增速與穩定的盈利,但近年來其收入增速卻大幅放緩,凈利潤持續縮水,甚至在2023年由盈轉虧。業績的萎靡與用友轉型云服務無不相關。云服務業務的收入增速也明顯放緩,且定制化業務的增多也拖累毛利率,導致公司毛利率接連下滑。近年來,用友網絡在銷售費用方面重金砸下,甚至遠超同期研發費用規模與增速,但卻未能取得如期效果。2024年以來公司管理層動蕩、一系列組織變革甚至裁員,能解決公司的盈利問題嗎?

堅定轉型云服務成功了嗎?

2001年用友網絡在上交所上市,從近二十年的跨度來看,用友網絡業績表現實現了整體增長,特別是在營收規模方面,在2020年之前,用友網絡的營業收入基本保持了兩位數的增長,僅有個別年度增速較低。但近幾年來,營收增速明顯放緩至僅為個位數,2023年營收同比增長為5.9%,合同負債從2022年的23.55億元增加至26.60億元,增長12.97%。

相比于營業收入,用友網絡的盈利能力更不容樂觀。用友網絡在2022年之前的二十余年中均保持了每年全年盈利,在個別年間,凈利潤規模出現同比減少。但2020年以來,用友網絡的歸母凈利潤規模開始持續下滑,2020-2023年,用友網絡實現歸母凈利潤分別為9.89億元、7.08億元、2.19億元、-9.67億元,分別同比減少16.43%、28.18%、69.03%、541.28%,不僅利潤空間逐漸縮水,更是在2023年由盈轉虧。

近年來,用友網絡的戰略主基調之一在于從傳統ERP廠商向云服務提供商轉型,在業務、產品、人員等方面堅定向云奔赴。從收入結構來看,用友網絡的云服務轉型似乎頗有成效。2016年用友網絡剛推出“用友云”時,公司云業務收入占比為18%,而到了2023年,公司的云服務業務實現收入70.91億元,同比增長11.6%,占比達到72.39%。

但值得關注的是,用友網絡近年來的營收增長明顯放緩,也正是發生在云服務業務占比高增的幾年中,而這背后也正是用友網絡云服務業務的增長放緩。2021-2023年,云服務業務實現收入分別為53.20億元、63.53億元、70.91億元,同比增長分別為55%、19.4%、11.6%。

與此同時,用友網絡的銷售毛利率也出現了明顯下滑。2020-2023年銷售毛利率分別為61.05%、61.25%、56.37%、50.73%。而在此之前,由于用友網絡的標準化產品占比較高,公司毛利率基本均在70%以上甚至曾高達90%。

細分產品來看,變動主要出現在技術服務及培訓方面,該項業務收入為59.59億元,占比60.83%,但同時成本占比卻達到91.7%,較上年同期增長21.2%。

此外,用友網絡在招股書中也提及,公司收入增速明顯放緩的原因主要是占公司收入比重最大的大型企業客戶受到影響最大,全年收入同比增長4.3%,相比其他客戶類型收入增長明顯放緩,同時公司的政府與其它公共組織業務收入同比下降12.5%,拖累了公司的整體收入增速。

更何況,大型企業客戶相比其他類型客戶,雖然客單價較高,也較為穩定,但其定制化需求也往往更高,標準化產品服務難以滿足大型客戶的需求,即公司需要付出額外的各項成本,影響業務毛利率,同時未來卻難以復用在其他客戶或項目上。

不僅如此,用友網絡或也要面對公司對于大型客戶的議價能力較低,回款能力較差的問題。近年來,用友網絡的應收款項持續高企,從2020年的11.52億元增加至2023年的26.60億元,但同期收入增幅顯然不及應收賬款增速。同時,應收賬款周轉天數從2020年的48.06天增加至2023年三季度的85.27天,在一定程度上解釋了近年來現金流凈流入的減少,回款能力變差可見一斑。

虧損背后:重金砸營銷卻未取得如期效果 丟掉“員工”包袱能解決盈利問題嗎?

連續二十余年保持盈利,而2023年突然由盈轉虧實現歸母凈虧損9.67億元,在這背后,近年來用友網絡的毛利率連續下滑是一方面,而各項費用的增加也在一定程度上壓縮了用友網絡的利潤空間。

在財報中,用友網絡對其虧損原因的解釋主要在于公司的員工數量增多導致的工資薪酬同比增加較多、公司行業化組織模式升級后發生的差旅費及市場費用增加較多、公司的外包成本同比增加較多等原因。

2020-2023年,用友網絡的銷售費用分別為15.37億元、20.27億元、22.35億元、27.43億元,其中2021年以來分別同比增長31.65%、10.26%、22.70%,遠超同期收入增速。或可以理解為,用友網絡為轉型云服務而重金投入的營銷卻并未能取得如期的效果。

同期研發費用分別為14.59億元、17.04億元、17.54億元、21.06億元,可以看出不論是投入規模還是增幅均不如同期銷售費用。

而在員工數量方面,2021年和2022年,用友網絡的員工規模凈增加7301人,2023年用友網絡的年平均人數較2022年增加了1896人,截至2023年底,員工數量為24949人。但在2024年初以來,用友網絡就傳來裁員的消息,在相關職場平臺上甚至有部分“無理由克扣員工年終獎”、“裁應屆生”等話題。或許丟掉了沉重的“員工”包袱,用友網絡的盈利問題就能迎刃而解?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。