L4向左,L2向右,小馬智行想講怎樣的故事?快訊

2015年到2017年11月,智駕相關領域的投融資事件共193起,金額達1438億美元。資本蜂擁而至,把智駕捧上神壇。

【摘要】2015年到2017年11月,智駕相關領域的投融資事件共193起,金額達1438億美元。資本蜂擁而至,把智駕捧上神壇。成立于2016年的小馬智行也成為當時炙手可熱的明星。

然而隨著潮水退去,智駕的量產和落地難題被擺在了明面上。小馬智行也不得不站在轉型的十字路口,思考未來前進的方向。

以下是正文:

2019年前后,超過大半的投資人都沉浸在L4級別Robotaxi的廣闊前景中。

寧愿自己多動動嘴、跑跑腿,也要找到一家創始人夠牛、技術夠硬的公司,錢不是問題。一旦Robotaxi成功,帶來的是萬億級別的成本收益。

根據Renevo Capital數據,從2015年至2022年上半年,Robotaxi在全球市場融資達396.2億美元,占自動駕駛行業全球總融資規模的82%。

Robotaxi在資本市場廣受追捧僅是智駕融資熱潮的一隅。根據中國電動汽車百人會的統計,2015年到2017年11月,智駕相關領域的投融資事件共193起,金額達1438億美元。資本帶著對智駕未來美好的憧憬,聞“風”而動、蜂擁而至。智駕也被資本捧上神壇,成為人人爭搶的香餑餑。

在這樣的氛圍下,頂尖工程師團隊出身的小馬智行被資本圈緊緊盯上。CEO彭軍曾任百度自動駕駛部門首席架構師,CTO樓天城畢業于首屆清華姚班(清華大學最頂級的計算機科學實驗班),被譽為“中國編程第一人”。

彼時距小馬智行成立剛剛3年,作為出道就由紅杉中國沈南鵬一手扶持的L4公司,小馬智行是當時賽道上最耀眼的明星選手之一。

正如樓天成一開始鑒定的“第一原則”那樣,小馬智行輾轉多年,一直堅定地走在L4的路上,經歷了L4在“被相信”和“被質疑”之間反復橫跳的漫長商業化進程。

時移世易,市場變了。小馬開始做起了部分L2輔助駕駛業務,車廠也更多需要L4廠商加持高階自動駕駛方案。

一路走來的小馬,再次迎來一個轉型中的十字路口。

01

做L4,是小馬智行難以割舍的初心

2022年是一個分岔路口,也是抱著L4夢想的一眾廠商最艱難的時刻。

盡管投資潮的時候錢多僧少,但投出去的錢總要有一個收回來的時候,商業化、量產能力成了被質疑的最大聲音。

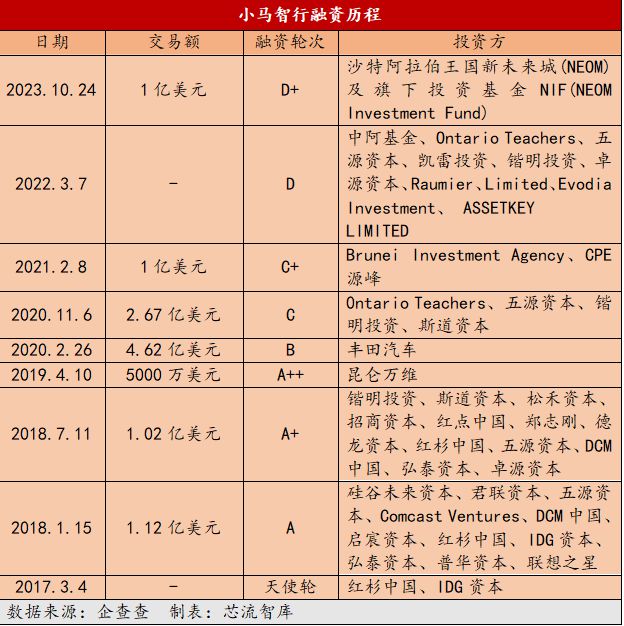

更重要的是,不是所有廠商都像小馬智行一樣擁有巨額融資。據企查查顯示,從2017年到2022年,小馬智行僅披露融資額就高達10.93億美元,背后更是有一眾大型投資機構撐腰。

據知情人士透露,截至目前,小馬智行賬面上還有幾十億人民幣支撐,現金流十分充裕。

因此,當時的小馬智行擁有充足的資金和頂尖的技術團隊,沒有理由不繼續堅持下去。

但更多廠商面臨的情況是——如果今年再拿不到量產項目,公司就很難堅持下去了。

這一時間節點,各家廠商和投資人分為了兩派,一類繼續投入L4的宏偉藍圖中,一類希望能借助L4能力“降維打擊”下場做量產。很顯然,小馬是前者,當時名不見經傳、如今最不缺量產項目的Momenta是后者。

Momenta的故事相對簡單也相對疲憊,主要圍繞著上汽智己項目展開,做好了就能證明自身的量產能力,做不好就基本可以離場告別智駕領域了。

此后的經歷大致是量產項目、爆款車型的一生二,二生無窮。

小馬智行則在乘用車和商用車兩條線上并行。乘用車講Robotaxi故事,商用車講Robotruck故事。

2022年4月,小馬就在廣州首次獲得了出租車運營的許可,這也是全國首例,同時在北京也獲得了首批自動駕駛的無人示范運營牌照。

Robotruck方面,與三一重卡成立了“一驥智卡”的合資公司,與中國外運成立了運營的物流公司青騅物流,作為推行商業化的重要一環。可以說,最開始的Robotruck戰略離不開小馬智行、三一集團和中國外運成立的“智慧物流戰略聯盟”。

但隨著近幾年市場智駕需求的快速演變,小馬的智駕戰略在L4的基礎上多了些新內容。

02

現在選擇講多元化故事

截至目前,小馬實際形成了包括Robotaxi、Robotruck、乘用車輔助駕駛、域控硬件在內的多種商業化路徑,在每一條路徑上都有自身的思考。

前兩者是老本行,后兩者則是面對商業化要求的新變量。

乘用車輔助駕駛方面,小馬選擇和極石汽車合作,通過與主機廠共同開發智駕方案的形式,實現量產車智能駕駛。目前,中大型豪華 SUV 極石01車型上已經搭載了小馬智行高算力平臺及L2++ 功能。

有關小馬和極石的合作有兩個版本。

第一個版本是小馬從極石汽車拿了2000萬元的開發費,單車是1000元的license。

第二個版本是拿了3000萬元的開發費,單車是0元的license。

無論從哪個版本看,小馬這個項目的單價無疑是很高的,但項目研發能否攤銷,除了營收收益,品牌收益、戰略投資收益、量產經驗積累收益對小馬智行來說都至關重要。

但就極石車型來看,標配版智駕方案由易航智能提供,高階智駕方案才主要由小馬智行負責,搭載車的數量可能并不多,極石也不是一個太大的主機廠,在這一項目上能積累多少經驗目前尚不清楚。

更重要的是,這款高階智駕方案中,使用的傳感器和硬件都是頂配,雙Orin X加上禾賽的三顆激光雷達,各種傳感器堆滿,先不論主流車型項目中選用的是什么配置,就連和Robotaxi相比也區別不多。從這個邏輯看,對于小馬的經驗積累打磨好處不多。

換言之,站在這一時間節點,如果合作的是比亞迪的某個車型,效果也許會大為不同。

據業內人士透露,目前各家方案商都在爭搶比亞迪的項目,雖說商業化給不了太多錢,但是可以帶來很高的資本市場估值,或者吸引更多的融資。

此外,比亞迪具有較多的車型銷量,在合作過程中會源源不斷地涌現出各種有挑戰的問題,這對于量產打磨是非常大的加成。

因此,小馬做乘用車輔助駕駛的核心點其實在于:小馬在做乘用車輔助駕駛市場上的決心到底有多大?又愿意為其付出多少資源?畢竟,這并不是最初做L4的初心。

另一邊,小馬在域控硬件方面選擇與美團綁定來推動商業化。

去年3月23日,小馬智行宣布與美團達成戰略合作。按照合作內容,小馬智行將為美團自動配送業務打造自動駕駛域控制器。

按照官方公布的信息,這款產品基于雙 NVIDIA DRIVE Orin 系統級芯片,采用液冷技術,并嚴格按照車規量產需求打造。

截至目前,域控這方面已經擁有了包括OEM、美團、新石器在內的多家定點客戶。但這是一個相對小的市場,據知情人士透露,小馬智行去年在域控版塊的業務營收約幾千萬元。

小馬智行現在講的最多的,是Robotruck故事。

前幾日,小馬智行已經在北京首批獲準開展自動駕駛卡車編隊行駛測試,將在京津塘高速等路段進行“1+N”編隊自動駕駛測試。這也意味著,小馬智行將成為國內唯一獲準開展雙城(北京+廣州)編隊自動駕駛測試的企業。

同時,對外口徑上,小馬智行也一直沒有放棄這個從創立之初就一直在堅持的路線,哪怕現在并沒有量產輔助駕駛火熱。原因可能有兩點:

第一,做了這么多年,已經具備了不錯的商業化能力。據小馬智行消息,其Robotruck業務已經做到年收入連續超過1億元,而這一指標,在今年4月才剛剛被百度Apollo在內部信中當成目標。

如果再調轉槍頭做輔助駕駛業務,無疑是一個長期投入且費力不討好的事情。舉例而言,即使能拿到一個開發費是5千萬的項目,也要長線投入一兩年才能完成,對于兩三百人的研發成本來說,投入產出比極低。Robotruck本身又占據了大幅的營收,放在如今是一個不得不講的故事。

第二,今年4月23日,證監會披露小馬智行境外發行上市備案通知書。顯示小馬智行擬發行不超過9814.95萬股普通股并在美國納斯達克證券交易所或紐約證券交易所上市。

在面臨如此的上市訴求的情況下,Robotruck是一個更好的故事,一年的時間節點,需要一個較好的商業化模型來爭搶。

而且,美國環境下已經有圖森的案例,華爾街更容易認可Robotruck的邏輯。

基于此,Robotruck是一個不得不講,而且要一直講下去的故事,至少今年是這樣。

Robotaxi方面則處于穩步推進過程中。近期,豐田中國、小馬智行與廣汽豐田聯手打造的合資公司——騅豐智能科技(廣州)有限公司正式成立。

公司由廣州小馬慧行科技有限公司、豐田汽車(中國)投資有限公司、廣汽豐田汽車有限公司三者共同持股,企查查顯示三者持股比例分別為50%、32.77%、17.23%。

圖源:企查查

北京車展上的鉑智4X Robotaxi概念車就是新公司下一階段的投放計劃。

基于此,從整個商業化模式來看,小馬在Robotaxi和Robotruck的主線之余,也開始了尋找乘用車輔助駕駛應用場景的路徑嘗試。

03

L4的分岔路口與資源陷阱

但站在這一時間節點,講好L4的轉型故事卻并不容易。L4廠商在不同時間節點的選擇決定了此后的投入產出比。

如今量產項目拿到手軟的Momenta,早在2019年就萌生了轉型做量產的想法,埋頭做上汽智己項目到2022年才迎來轉機,此后一路跟在主機廠后面跑量產也不過才2年光景。

當時一眾L4廠商中,下定決定重資源做L2量產的也只有Momenta一家。

放眼目前,也只有大疆車載能夠憑借對產品方案的定義和芯片廠商的綁定大幅落地各家主機廠。

但現如今,所有的L4廠商,無論是否有自己深耕多年的主流方案路線,都不想繞開L2這一環,似乎量產經驗已經成了爭搶商業化的必經環節。

問題是,擁有如此多的資源背景、賬面上仍存數十億人民幣的情況下,小馬涉足乘用車輔助駕駛領域會有多深?在美股上市前、想要講Robotruck故事的節點,又敢于在這一領域投入多少資源?

最為關鍵的是,“如何上市”這問題也值得小馬智行撓頭搔耳。

上海證券報6月3日消息稱,美股科技股在在上周突然崩盤。納指自5月初以來首次跌破21日均線。市場對科技股盈利能力和估值合理性有著強烈的擔憂,美股估值不振;與此同時,在當前背景下,港股流動性、風險偏好和估值擴張空間在高利率環境下顯著承壓,并延續了2021年以來的弱勢。

在什么時間點上市哪個板塊?如何在上市的同時協調諸多利益相關方的訴求?

所有的問題,不僅拷問著小馬,也拷問著從L4時代一路披荊斬棘走到如今這一分岔路口的所有選手。

L2對半路進軍的選手到底意味著什么?該花費多少精力投入其中?未來應該講好哪一個故事?仍然是個神秘、美麗又暗藏兇險的變數。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。