智譜啟動IPO:“大而全”的基因,護城河還是絆腳石?觀點

最近,智譜AI正式啟動IPO,有望成為“國產大模型六小龍”中首個上市的玩家,消息攪動了AI圈。

最近,智譜AI正式啟動IPO,有望成為“國產大模型六小龍”中首個上市的玩家,消息攪動了AI圈。

這家成立于2019年、從清華實驗室走出的公司,已經累計融資150億元,估值已飆升至200億,背后站著阿里、騰訊、沙特主權基金等“資本天團”。

但光環之下,爭議從未停歇。

從技術領域、商業路徑和資本架構等方面來看,智譜最為明顯的特點就是“大而全”。這種“攤大餅”式的發展策略,究竟是應對激烈競爭的護城河,還是資本催熟的虛胖?

一、智譜的“大而全”圖譜

如果說,坐擁眾多APP的字節跳動被稱為“應用工廠”,那么布局眾多技術領域的智譜就可以叫做“AI超市”——基座模型要做,代碼生成要搞,多模態不能落,智能體也要有,主打一個齊全。

成立到現在,它以自研的GLM基座模型為核心,衍生出代碼生成工具CodeGeeX、多模態模型CogVLM、推理優化框架GLM-Zero,還有號稱“邊想邊干”的AutoGLM智能體。

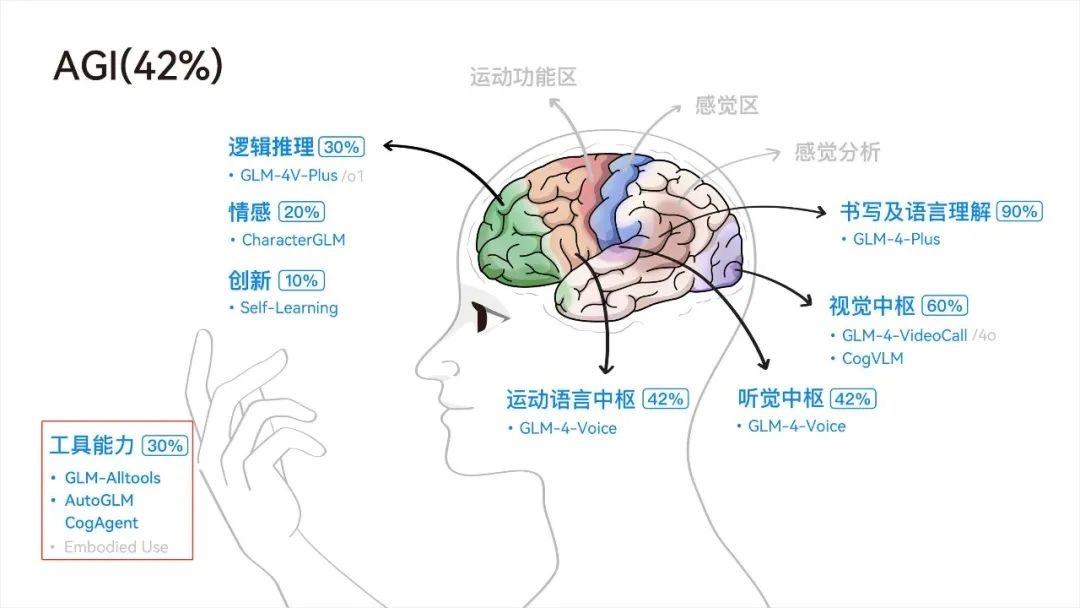

這么說起來可能還是比較抽象,用一張圖更能直觀地感受到這種齊全。。在跟人類大腦有關的推理、書寫、視覺、聽覺、運動語言、工具能力等維度,智譜都在落子。

有人將智譜形容為“國內唯一全面對標Open AI的大模型企業”——2024年,智譜先后發布對標Sora的視頻生成模型CogVideoX,對標GPT-4o的端到端語音模型GLM-4-Voice和GLM-4-VideoCall。但如今來看,智譜“AI超市”般的技術矩陣,甚至比Open AI還要多元。

在極度燒錢的大模型領域,資本除了看重被投標的的技術實力,同樣重視商業化路徑和潛力。對于部分大模型企業而言,想要拿到新一輪融資,最重要的也是要證明自己商業化的能力。

在商業化上,智譜則像個“賣鏟子的集市老板”,在“B端+G端+C端”構建了一個龐大生態。

在B端,大模型的商業化以“ MaaS(模型即服務)+私有化部署”的模式為主。

就像自來水廠按噸收費,智譜把大模型能力封裝成API接口,企業按調用次數付錢。這種模式適合中小公司,比如電商用AI寫商品文案、金融公司自動生成財報摘要。目前,已有70萬企業通過其開放平臺“接水管”。私有化部署,則可以理解為企業客戶希望給自家數據裝上保險箱,智譜就給出特定的解決方案進行收費。

G端的商業化更為復雜,既有城市級AI基建項目,比如成都政府掏3億聯合智譜定制“諸葛大模型”政務系統,這也是首個省級基座大模型。當然,也有私有化部署和API調用相關的政府項目。整個2024年,智譜中標了32個政府及企業項目。

在C端,智譜的想法是打造AI助手“智譜清言” ,覆蓋生活助手(搶票、比價)、創作工具(寫文案、做PPT)等場景,用分層付費模式提升商業空間。另外,其也推出文生視頻模型CogVideoXv1.5等應用,嘗試觸達更多個人用戶。

有人調侃智譜,在大模型行業懂To B的沒它懂To C,懂To C的沒它懂To B,To B和To C都懂的沒它懂To G。

有意思的是,除了技術領域和商業路徑,智譜的資本架構也非常多元。

智譜從成立到現在僅僅70個月,但已經完成18輪融資,幾乎每四個月就完成一輪融資。光是今年3月3日、13日和19日,智譜就密集完成三輪融資。

在智譜頻繁的融資節奏下,眾多資本跑步進場。包括互聯網巨頭(阿里、騰訊、小米)、地方政府基金(杭州、珠海)、國際資本(沙特阿美、紅杉、高瓴)等等。不過值得一提的是,目前智譜無控股股東。

憑借技術領域、商業路徑和資本架構上的“大而全”,智譜向資本市場講出了一個豐富的故事。當然,這種“大而全”也的確給它帶來了發展動力。

二、大而全的“護城河”效應

2024年,已經成為大模型賽道的分水嶺。

在此之前的上半場,資本瘋狂涌入但技術路徑尚未定型,技術探索如同盲人摸象,所有玩家都在賭兩個未來:要么用參數規模堆出技術奇跡,要么用生態規模吃掉市場紅利。大家都在跑馬圈地,誰圈的地多,誰就可能是贏家。

智譜的“大而全”策略,在上半場的“百模大戰”中倒是順應了趨勢,練就了“保命神技”——能夠在多方面進行摸索和嘗試,挖掘更多紅利和抵御風險,形成“護城河效應”。

在大模型的上半場,技術領域如同賭桌上的輪盤。許多業內人并不清楚,GPT式的自回歸模型、谷歌的PaLM架構等路線,誰會笑到最后。智譜的應對策略很“應勢”:既然不知道哪條路能通,干脆都嘗試著走。這種策略看似分散資源,實則暗含兩個生存智慧。

首先是能對沖技術不確定性的風向。智譜通過多條技術領域確保“總有一款能打”——基座模型沖參數,代碼工具搶開發者,多模態模型接廣告單,智能體框架搭車智能家居。其次,如果基座模型遭遇瓶頸,比如算力限制或政策風險,代碼、多模態等分支可提供緩沖。

在大模型的上半場,企業的商業化存在一個矛盾:技術投入需要長期燒錢,但資本越來越沒有耐心。因此,快速鋪開生態和分層策略有利于最大化覆蓋市場,獲得更多商業化利益。正如智譜同時進軍B端、G端、C端三個戰場,用廣度拓寬盈利,規模攤薄風險。

此前智譜方透露,去年公司商業化收入增長超100%。具體來看,智譜的企業客戶數突破1.2萬家,較半年前增長300%,日均tokens調用量達120億,其中30%來自海外市場。另外,智譜的收入結構也在優化,模型訂閱收入占比從2023年的75%降至2024年的58%,而行業解決方案收入飆升至32%。

值得一提的是,在商業化上智譜今年還將打出一張牌。據悉,公司將于今年開源包含基座模型、多模態模型、智能體框架在內的完整技術棧,這將是國內首個全鏈路開源的大模型體系。

這波開源正好卡在沖刺科創板IPO的關鍵節點,既能讓投資者看到生態擴張的潛力,又能降低閉源模型面臨的政策風險。

再說智譜的資本架構。

其股東涵蓋國資、外資、互聯網資本,無站隊壓力,避免卷入巨頭生態戰爭,也避免淪為巨頭附庸。

另外,其背后的多方面資本能夠為其商業化提供助力。比如,互聯網巨頭能提供應用場景,地方政府基金能提供政務項目,國際資本如沙特阿美開拓中東市場,規避地緣政治風險。

就這次沖刺上市而言,智譜的全面布局,看起來像是一場精心設計的“預期管理’。

從基座模型到智能體全棧自研,它顯露出技術全能性,證明團隊具備持續創新能力。B/G/C三端覆蓋的龐大客群,構成未來商業化的“人口基數”,向外界展示生態想象力。這些都向市場講出了宏大故事,為其自身的快速上市做預熱:

你看我啥都做,又有多元資本加持,是不是很有商業勢能想象力。

三、“大而全”的暗礁:貪多嚼不爛的隱憂

大模型企業的命運,就像在海上行船——水漲船高時,誰都能乘風破浪;可一旦潮水轉向,再大的船都可能觸礁。

2024年之前大模型的“上半場”,是野蠻生長的黃金時代,行業信奉“廣撒網”。然而,2024年到現在大模型戰場已經大變天——OpenAI用Sora證明給行業上了一課:與其造十艘小船,不如造一艘航母。DeepSeek靠推理性能和性價比殺出重圍,政策也開始向“AI+產業”傾斜。

種種跡象表明,大模型賽道逐漸進入下半場——比的不是誰家攤子鋪得大,而是誰能在單點上扎得深。

受行業變化的影響,“國產大模型六小龍”在過去一年經歷了多重波折與戰略調整,有的放棄通用大模型轉向垂直場景;有的放棄To B業務,聚焦海外C端市場;有的放棄萬億參數模型研發,轉向參數適中且性價比高的模型……可以說各大模型企業憑借差異化的定位和往深處走的策略,都想緊緊抓住“下半場的機遇”。

當行業從“比誰攤子大”轉向“比誰扎得深”,智譜的隱憂在于如果還是全線作戰、全面發展,會不會造成全面平庸、定位迷失,進而被潛在對手蠶食大本營?

先說技術。

大模型行業不再盲目追求參數規模,而是比拼“單位算力產出”——誰能用更低的成本實現更高的性能,誰就有可能活下來。所以去年到現在,大模型行業掀起了一場轟轟烈烈的價格戰,智譜也不例外。

不過,大模型企業單純打價格戰也是不可持續的,關鍵還要實現更高的性能。不能追求廣度犧牲深度,否則與對手的差距拉大。然而,智譜的現狀看起來研發資源分散,多領域同步投入導致核心模型迭代滯后。比如,GLM-4 Plus仍無法突破千億規模,而Open AI已向萬億級邁進。文生視頻模型清影的實際體驗,也不如Sora。

目前來看,智譜在基座模型、代碼生成、多模態、智能體等每一條戰線上的表現都相對比較普通,其更趨向于跟隨而不是開創性的突破。筆者認為,智譜應該在技術上聚焦一些高壁壘賽道,做優做深,提升客戶體驗。

其次說商業化。

眼下國內政策開始向“AI+產業”傾斜,大部分大模型企業的ToB項目都集中在私有化定制模型,“千人千面”的定制化將會是大模型商業化的未來趨勢。

“國產大模型六小龍”之一零一萬物的創始人李開復表示,目前大模型能力并未在To B應用上釋放出全面潛能,只有進入業務核心系統、快速輕量級大批量部署,才能最大程度地為企業降本增效。

然而問題是,企業客戶不再滿足于通用模型,而是要求“開箱即用”的定制化解決方案。比如,醫療領域需要符合HIPAA合規的診療系統,金融行業要求毫秒級風控響應,這些需求絕非大批量部署能解決的,而是需要對每個行業有更深入的認知。

也就是說,大模型企業在B端業務的商業化上,未來會面對“非標化、定制重、交付重”跟“規模化、高增長、可復制”的矛盾。

智譜雖然在B端覆蓋了廣泛行業,但貌似還沒有特別出類拔萃的項目。如果還要在多元化的商業路徑上繼續前行,智譜的壓力會越來越大。筆者認為,其接下來還需要在幾個典型行業做出代表性項目,避免“樣樣通、樣樣松”。

在C端,DeepSeek一夜爆火之后,許多大模型企業已經放棄C端應用上的野心,轉而聚焦到B端。盡管智譜清言年化收入超千萬元,但跟目前主流的應用DeepSeek、元寶、豆包、Kimi、文小言等進行對比,仍然顯得遜色。

QuestMobile數據顯示,今年3月AI原生App月活規模前三名為DeepSeek、豆包、騰訊元寶,規模分別是1.94億、1.16億、0.42億,Kimi、文小言也都在一兩千萬的級別,而智譜清言的月活僅為390萬,完全不在一個級別。

更為關鍵的是,元寶背后的騰訊、豆包背后的字節跳動等財大氣粗的巨頭,正在通過瘋狂燒錢換得流量,未來智譜清言預計會進一步被拉開差距。智譜是否需要繼續執著做出殺手級C端應用,仍然值得考量。畢竟戰線越多消耗的資源越多,但投入產出比卻不一定讓人滿意。

放眼未來,智譜想要達到的彼岸是“模型即場景”。

其實就是用模型去創造場景,而不是依據場景來改變模型。其希望用不斷預訓練的大模型“一招走天下”,實現覆蓋多個商業化場景。

智譜CEO張鵬在接受媒體采訪時表示,當前的Agent應用形態只是權宜之計,最終還是會回歸到模型上。無論融資或收益多少,都是通往AGI的“盤纏”。

形象的說,智譜希望造出一個像人一樣聰明的腦子,只需要給它裝上手和眼睛就像人一樣可以完成很多工作,這是AGI的終極目標。

然而,不同行業的場景差距實在太大,大模型能不能靠泛化能力進行覆蓋仍不清楚。比如,醫療行業需要精準的DRG預測模型,金融行業要求零幻覺的風控系統,文旅場景依賴創意內容生成 ——這些需求差異遠超當前模型能力。

智譜能不能做到還是未知數,預計需要消耗大量時間和資源,對其商業化造成壓力。張鵬承認,AGI依然是智譜的終極目標,“但實現目標的路程長、成本高,智譜走在前面需要加大投入。”

在實現這個目標之前,資本有多少耐心,或許只能交給時間來驗證。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。