寧波銀行近兩年大賺486億,股價(jià)卻腰斬,發(fā)生了什么?快訊

4月9日晚,寧波銀行的2023年成績(jī)單正式出爐。

文章來(lái)源:聰明投基者

文/胡鐵花

4月9日晚,寧波銀行的2023年成績(jī)單正式出爐。

年報(bào)顯示,截至2023年末,寧波銀行資產(chǎn)總額27116.62億元,同比增長(zhǎng)14.60%;2023年,寧波銀行實(shí)現(xiàn)營(yíng)業(yè)收入615.85億元,同比增長(zhǎng)6.40%;實(shí)現(xiàn)歸母凈利潤(rùn)255.35億元,同比增長(zhǎng)10.66%。

照說(shuō)這個(gè)看上去不錯(cuò)的數(shù)據(jù),應(yīng)該讓寧波銀行備受資本市場(chǎng)青睞。但進(jìn)入2024年以來(lái),其股價(jià)今年累計(jì)漲幅不過(guò)5%。相比之下,浙商銀行年內(nèi)漲幅為18.25%,江蘇銀行漲幅為18.98%,上海銀行漲幅為14.41%。

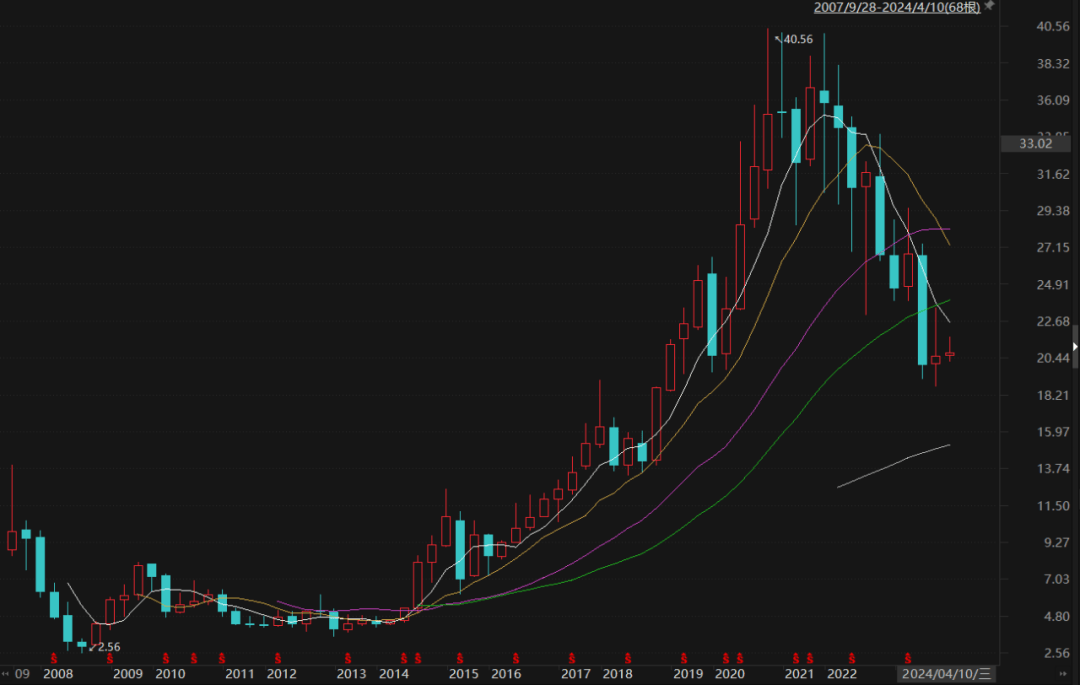

再往回看,則觸目驚心。在2021年達(dá)到40.56元的頂峰之后,寧波銀行的股價(jià)就進(jìn)入了下行通道,接下來(lái)一路跌至20元左右,直接腰斬。

寧波銀行股價(jià)走勢(shì),來(lái)源:Choice

要知道,在2014-2021年間,寧波銀行的股價(jià)從4.5元左右飆升至40.56元(前復(fù)權(quán)),累計(jì)漲幅達(dá)716%,可謂妥妥的大牛股。

股價(jià)起伏如此劇烈,這兩年的寧波銀行,到底發(fā)生了什么?

01

曾經(jīng)的輝煌

寧波銀行成立于1997年,由17家當(dāng)?shù)爻鞘泻献魃缃M建而成,還是首家在深圳證券交易所掛牌上市的城市商業(yè)銀行。

縱觀寧波銀行的發(fā)展歷程,大致可分為以下幾個(gè)階段:

第一階段,2000-2006年。彼時(shí)的寧波銀行的主要戰(zhàn)略方向是服務(wù)中小企業(yè)客戶(hù),在2006年引入了新加坡華僑銀行作為戰(zhàn)略投資者,為自身補(bǔ)充資本,引入外資成熟的管理技術(shù)。

第二階段,2007-2013年。2007年登陸深交所后,寧波銀行在上海、深圳、蘇州、溫州、無(wú)錫、北京等地開(kāi)業(yè),逐步形成長(zhǎng)三角為主體,珠三角和環(huán)渤海灣協(xié)同的發(fā)展格局。

第三階段,2014年至今,推進(jìn)大零售戰(zhàn)略,發(fā)展個(gè)人財(cái)富管理業(yè)務(wù)和數(shù)字化轉(zhuǎn)型。

受益于地域布局以及零售業(yè)務(wù)的開(kāi)拓,在2018-2021年,寧波銀行展現(xiàn)了良好的韌性和潛力。此期間,其資產(chǎn)規(guī)模從1.12萬(wàn)億元增長(zhǎng)到了2.02萬(wàn)億元,營(yíng)業(yè)收入從289.3億元增長(zhǎng)到了527.74億元,歸母凈利潤(rùn)從111.86億元增長(zhǎng)到了195.46億元。

尤其是在2021年,寧波銀行的營(yíng)收增速和歸母凈利潤(rùn)增速分別達(dá)到了28.37%、29.87%,在銀行業(yè)增速普遍放緩的時(shí)期,成為了最亮眼的星。

與此同時(shí),根據(jù)2021年年報(bào)披露的內(nèi)容,寧波銀行的不良貸款主要集中在商業(yè)貿(mào)易業(yè)及制造業(yè),不良率分別為0.84%、0.44%,整體不良率僅為0.77%,在行業(yè)內(nèi)處于第一梯隊(duì)。

這一年,寧波銀行的撥備覆蓋率為525.52%,相較前一年還提高了19.93個(gè)百分點(diǎn)。如果調(diào)回到行業(yè)正常的撥備覆蓋率水平(上市城商行撥備覆蓋率均值約為290%),那么寧波銀行還將釋放出超百億的利潤(rùn)空間,也就是說(shuō),當(dāng)時(shí)寧波銀行的業(yè)績(jī)已經(jīng)好到需要隱藏利潤(rùn)了。

業(yè)績(jī)高速增長(zhǎng),資本市場(chǎng)也給予了寧波銀行慷慨的估值。2021年,寧波銀行的市值一度沖破2500億元,晉升為城商行一哥,甚至市值一度超過(guò)了中信銀行、浦發(fā)銀行這類(lèi)股份制銀行。

股價(jià)大幅增長(zhǎng)的背后,是資本市場(chǎng)對(duì)于寧波銀行的未來(lái)較高的期望。比如在申港證券的研報(bào)中就表示,寧波銀行貸款主要投向江浙,江浙作為國(guó)內(nèi)經(jīng)濟(jì)最發(fā)達(dá)的區(qū)域,商業(yè)銀行不良貸款率較低,且中小企業(yè)較多,未來(lái)隨著區(qū)域營(yíng)業(yè)網(wǎng)點(diǎn)逐步下沉至大型社區(qū)和強(qiáng)鄉(xiāng)重鎮(zhèn),客戶(hù)數(shù)將維持高增長(zhǎng),帶動(dòng)營(yíng)業(yè)收入實(shí)現(xiàn)高增長(zhǎng)。

除此之外,個(gè)人業(yè)務(wù)貢獻(xiàn)和公司手續(xù)費(fèi)及傭金凈收入的預(yù)期提升,也為寧波銀行之后的業(yè)績(jī)?cè)鲩L(zhǎng)創(chuàng)造了想象空間,許多券商給的盈利預(yù)測(cè)都預(yù)計(jì)寧波銀行的營(yíng)收和利潤(rùn)會(huì)以20%以上的增速繼續(xù)下去。

然而,所有的故事講到2023年,就戛然而止。

02

跌落神壇的背后

從年度數(shù)據(jù)看,寧波銀行的營(yíng)收和利潤(rùn)增速,近幾年已出現(xiàn)顯著放緩。

2023年,寧波銀行實(shí)現(xiàn)營(yíng)業(yè)收入615.85億元,同比增長(zhǎng)6.40%;實(shí)現(xiàn)歸母凈利潤(rùn)255.35億元,同比增長(zhǎng)10.66%。2022年,寧波銀行實(shí)現(xiàn)營(yíng)業(yè)收入578.79億元,同比增長(zhǎng)9.67%;實(shí)現(xiàn)歸母凈利潤(rùn)230.75億元,同比增長(zhǎng)18.05%。2021年,寧波銀行實(shí)現(xiàn)營(yíng)業(yè)收入527.74億元,同比增長(zhǎng)28.37%;實(shí)現(xiàn)歸母凈利潤(rùn)195.46億元,同比增長(zhǎng)29.87%。

寧波銀行年度財(cái)務(wù)表現(xiàn),來(lái)源:同花順

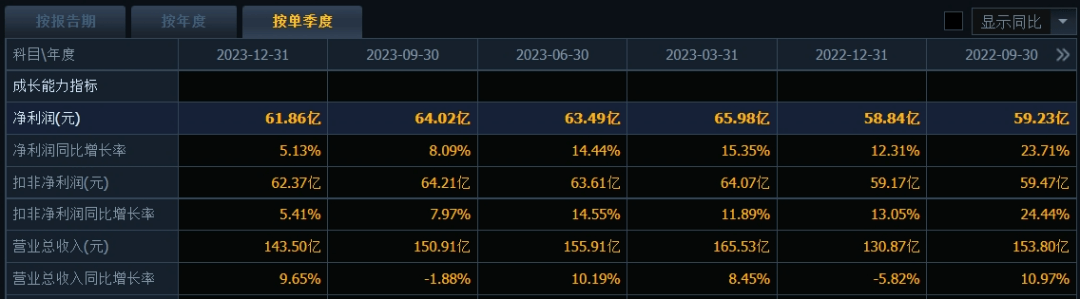

更值得關(guān)注的是,在營(yíng)收層面,寧波銀行已經(jīng)連續(xù)三個(gè)季度出現(xiàn)了環(huán)比負(fù)增長(zhǎng):去年第二季度實(shí)現(xiàn)營(yíng)收155.91億元,環(huán)比下降了5.81%;去年第三季度實(shí)現(xiàn)營(yíng)收150.91億元,環(huán)比下降了3.21%;去年第四季度實(shí)現(xiàn)營(yíng)收143.5億元,環(huán)比下降了4.9%。

寧波銀行季度財(cái)務(wù)表現(xiàn),來(lái)源:同花順

也就意味著,寧波銀行已經(jīng)告別了高增長(zhǎng)時(shí)代,這也讓前期資本市場(chǎng)的預(yù)期落空。受此影響,寧波銀行的股價(jià)在去年從31.5元跌到了20元。

曾經(jīng)備受資本市場(chǎng)熱捧的寧波銀行,何至于此?

這里首先要知道,賺取利息收入與利息支出之間的差額,是銀行基本的商業(yè)模式——這一指標(biāo)也叫做凈息差,是衡量銀行盈利性的重要標(biāo)準(zhǔn)。

存款利率下調(diào)會(huì)降低銀行的負(fù)債成本,意味著銀行可以以更低的成本吸收存款,然而,一般存款利率下調(diào)的時(shí)候,貸款利率同樣也會(huì)跟著下降。根據(jù)過(guò)去的經(jīng)驗(yàn),一般利率下調(diào)時(shí),凈息差同樣也會(huì)變小,這也是為何在利率下降時(shí)銀行利潤(rùn)普遍承壓的原因。

根據(jù)寧波銀行的年報(bào),2020年寧波銀行對(duì)公貸款的平均收益率為5.09%,2023年下降至4.39%;2020年寧波銀行個(gè)人貸款平均收益率為7.79%,2023年下降至6.34%。

可以看出,在貸款利率普遍下行的當(dāng)下,寧波銀行個(gè)人貸款業(yè)務(wù)利率的降幅程度,遠(yuǎn)高于公司貸款業(yè)務(wù)利率的降幅。

更為致命的是,自從2014年寧波銀行開(kāi)啟零售業(yè)務(wù)大轉(zhuǎn)型以來(lái),零售業(yè)務(wù)對(duì)于寧波銀行的業(yè)績(jī)貢獻(xiàn)愈發(fā)重要。以2020年為例,零售貸款規(guī)模占全部貸款比重只有38.05%,卻貢獻(xiàn)了58.02億元利潤(rùn)總額,與公司業(yè)務(wù)的58.75億元非常接近。

零售業(yè)務(wù)貢獻(xiàn)了利潤(rùn)的半壁江山,在個(gè)人貸款業(yè)務(wù)利率大幅下降的今天,寧波銀行的凈息差也承受到了前所未有的壓力。2020年,寧波銀行的凈息差為2.3%,到了2023年,寧波銀行的凈息差下降至1.88%。這成為寧波銀行業(yè)績(jī)?cè)鏊俜啪彽闹匾颉?/p>

與此同時(shí),近年來(lái)宏觀經(jīng)濟(jì)形勢(shì)承壓,裁員潮的來(lái)臨也讓寧波銀行零售業(yè)務(wù)的不良率有所上升,從2020年的0.89%,提升到2023年的1.5%。

通過(guò)分析財(cái)務(wù)報(bào)表,可以發(fā)現(xiàn)寧波銀行零售業(yè)務(wù)不良率的提升,與消費(fèi)貸業(yè)務(wù)的興起密不可分。

2023年,寧波銀行的個(gè)人消費(fèi)貸規(guī)模為3209.58億元,較2022年年末增長(zhǎng)31.89%,占寧波銀行所有貸款及墊款總額的25.62%,近五年時(shí)間規(guī)模提升了三倍以上。

雖然消費(fèi)貸的增長(zhǎng)擴(kuò)大了寧波銀行的個(gè)人貸款業(yè)務(wù)規(guī)模,但是消費(fèi)貸本身不良率居高不下,個(gè)人信用問(wèn)題始終是銀行消費(fèi)貸難以擴(kuò)張的掣肘。

數(shù)據(jù)顯示,截至2023年末,寧波銀行不良貸款余額由2022年末的78.46億元上升至94.99億元,不良貸款率由2022年末的0.75%上升至0.76%。

最后,寧波銀行逆勢(shì)加碼地產(chǎn),同樣有些“為了規(guī)模不顧壞賬”的味道。根據(jù)寧波銀行的財(cái)報(bào),2023,寧波銀行對(duì)房地產(chǎn)行業(yè)的貸款為1155.18億元,占貸款總額百分比為9.22%。作為對(duì)比,寧波銀行在2019年房地產(chǎn)行業(yè)貸款金額還僅為282.88億元,占比5.35%。

眾所周知,近幾年房地產(chǎn)行業(yè)面臨著很大的困難。2023年,全國(guó)房地產(chǎn)開(kāi)發(fā)投資110913億元,比上年下降9.6%;2023年,全國(guó)商品房銷(xiāo)售面積111735萬(wàn)平方米,比上年下降8.5%。

但是寧波銀行卻在地產(chǎn)經(jīng)歷史無(wú)前例調(diào)整的時(shí)刻,不僅加大了對(duì)房地產(chǎn)行業(yè)的貸款,甚至房地產(chǎn)貸款的不良率,還從2019年的1.02%,下降至去年的0.1%。

根據(jù)經(jīng)驗(yàn),當(dāng)某一公司的指標(biāo)與行業(yè)整體運(yùn)行情況大幅相反的時(shí)候,這家公司有較大的可能是在粉飾業(yè)績(jī)。

寧波銀行的這組數(shù)據(jù),不由得讓人懷疑其真實(shí)性。

03

合規(guī)問(wèn)題頻現(xiàn)

在上文中提到寧波銀行的種種隱患,有不少已在日常運(yùn)營(yíng)過(guò)程中暴露,然后被監(jiān)管層處罰。

去年1月,銀保監(jiān)會(huì)官網(wǎng)發(fā)布一則處罰信息:寧波銀行違規(guī)開(kāi)展異地互聯(lián)網(wǎng)貸款業(yè)務(wù)、互聯(lián)網(wǎng)貸款業(yè)務(wù)整改不到位、資信見(jiàn)證業(yè)務(wù)開(kāi)展不審慎、資信見(jiàn)證業(yè)務(wù)整改不到位、貸款“三查”不盡職、新產(chǎn)品管理不嚴(yán)格等問(wèn)題,被處以罰款220萬(wàn)元。

由于近年來(lái)拿下了金租、理財(cái)、基金、消費(fèi)四張牌照,寧波銀行的異地?cái)U(kuò)張十分迅猛。然而,有些領(lǐng)域的跨區(qū)經(jīng)營(yíng)是監(jiān)管層嚴(yán)令禁止的對(duì)象,當(dāng)時(shí),銀監(jiān)會(huì)對(duì)于寧波銀行異地開(kāi)展互聯(lián)網(wǎng)貸款服務(wù)的處罰,甚至成為標(biāo)桿性事件,為業(yè)內(nèi)敲響警鐘。

在個(gè)人業(yè)務(wù)方面,寧波銀行旗下寧銀消金還出現(xiàn)了因提供個(gè)人不良信息未事先告知本人遭頂格處罰。去年10月,據(jù)央行官網(wǎng)發(fā)布的行政處罰信息公示表顯示,寧銀消金因提供個(gè)人不良信息未事先告知信息主體本人,被央行寧波市分行處以20萬(wàn)元的罰款。

在地產(chǎn)領(lǐng)域,早在2021年8月,寧波銀行因貸款被用于繳納土地款或土地收儲(chǔ)、開(kāi)發(fā)貸款支用審核不嚴(yán)等6項(xiàng)問(wèn)題,被罰275萬(wàn);2022年4月,又因信貸資金違規(guī)流入房地產(chǎn)領(lǐng)域、違規(guī)向土地儲(chǔ)備項(xiàng)目提供融資等多項(xiàng)問(wèn)題,被罰沒(méi)220萬(wàn)。

除此之外,在去年4月,因薪酬管理不到位、關(guān)聯(lián)交易管理不規(guī)范等違法違規(guī)事項(xiàng),寧波銀行被寧波銀保監(jiān)局罰款270萬(wàn)元;去年5月,寧波銀行又因非標(biāo)投資業(yè)務(wù)管理不審慎、理財(cái)業(yè)務(wù)管理不規(guī)范等被罰款290萬(wàn)元。

目前,寧波銀行的PB為0.79,雖然處于破凈狀態(tài),但是資本市場(chǎng)對(duì)其給出的估值仍大幅好于行業(yè)整體。根據(jù)Choice數(shù)據(jù),目前A股上市銀行PB均值僅為0.57,如果以PB作為估值參考體系,寧波銀行的估值還處在城商行的高位。

只是,這樣的估值,還能堅(jiān)持多久呢?

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。