生存不易,小鵬“嘆氣”快訊

進入年末,各大新能源車企紛紛“降價”沖銷量。

拾鹽士|出品

進入年末,各大新能源車企紛紛“降價”沖銷量。比亞迪、理想、零跑、哪吒、極氪等車企推出購車優惠,小鵬汽車也于12月19日宣布小鵬G6全系減免1萬元,售價下探至19.99萬元。

小鵬G6是小鵬汽車的第五款量產車,上市不足半年,售價范圍在20.99-27.69萬元之間。根據官方消息,該優惠政策限于2023年12月內,自2023年12月18日起生效。

據不完全統計,進入12月以來,小鵬汽車已經對旗下包括P7、G9、G6在內的三款車型進行限時降價,全力沖擊全年20萬輛的目標。

不過,雖然小鵬市場端已漸有起色,但也有投資者在股吧中提出自己的擔憂:“最近又降價了,財報中短期還是好看不了,短期又將受到小米的沖擊,這個賽道是個長跑啊,鹿死誰手花落誰家靜待結果吧。”

從今年“電車三巨頭”的整體表現來看,小鵬的確遜于理想和蔚來。理想已經提前完成30萬輛的全年銷量目標,并實現扭虧為盈,其中第三季度歸母凈利潤達到28.23億元;蔚來雖然還未止虧,但整車毛利率已經從1%提升至11%,第三季度交付量創新高。

唯獨小鵬汽車還在苦苦掙扎,前三季合計虧損超90億元,銷量也遠遠不及蔚來和理想,最近更是頻繁陷入輿論“風暴眼”。不僅被大股東阿里減持,還因公關總監怒懟記者事件登上熱搜。

新一輪價格戰再起,競爭對手也逐漸守得云開,而“內外交困”的小鵬未來似乎一片迷茫。

被二股東阿里減持股價大跌

股價較上市發行價已跌去六成

12月15日,阿里巴巴宣布拋售小鵬汽車約合人民幣28億元的股份,持股比例由10.2%降至7.5%。此消息引發市場劇烈震蕩,小鵬汽車股價一度大跌,于12月16日美股小鵬汽車收跌7.54%,盤中跌幅超過8.5%。

對于市場由此產生的疑慮情緒,小鵬汽車回應稱,阿里減持是在執行其Q3季報對外溝通的投資變現回報股東的策略,而不是因為對小鵬公司的看法變化。阿里此后仍然是小鵬第二大股東,持股約8%,將繼續和小鵬汽車在云計算等領域開展深度戰略合作。

此外,小鵬汽車還強調,今年與大眾建立了戰略合作,大眾目前是小鵬的第三大股東。小鵬目前在手現金超過400億元,下半年正向的自由現金流達數十億元,現金充裕且現金流大幅改善。

不過,小鵬汽車的這番回應依然沒能拉回股民們的信心。12月18日,小鵬汽車港股一度暴跌超7%,尾盤修復至-6.66%,股價報55.35港元,創兩月來新低。

小鵬汽車于2021年7月7日在港股上市,發行價為165港元/股。2021年12月31日,小鵬汽車港股股價最高達到220港元/股,之后股價走勢持續走低,目前小鵬汽車較其在港股上市時股價已跌去60%以上。

而阿里突然減持,再次令小鵬汽車的股價雪上加霜。公開資料顯示,一直以來,小鵬汽車與阿里巴巴聯系緊密,自小鵬汽車成立以來便為其提供資金支持,持股比例僅次于公司創始人何小鵬。而小鵬汽車成功上市,也為阿里帶來了豐厚的回報。

根據當前信息來看,業界對于阿里拋售小鵬汽車的原因有兩種猜測。其一為小鵬汽車與特斯拉存在直接競爭關系,阿里巴巴作為特斯拉的戰略合作伙伴,需要保持利益的平衡,因此不得已而選擇拋售部分小鵬汽車股份;其二,小鵬汽車近期的市場表現不盡人意、整體銷量出現波動,股價持續下滑,這也間接導致了阿里的減持拋售。

小鵬掉隊

交付量和利潤率均不及“蔚理”

從“蔚小理”三巨頭的發展情況來看,小鵬汽車“掉隊”已然是不爭的事實。

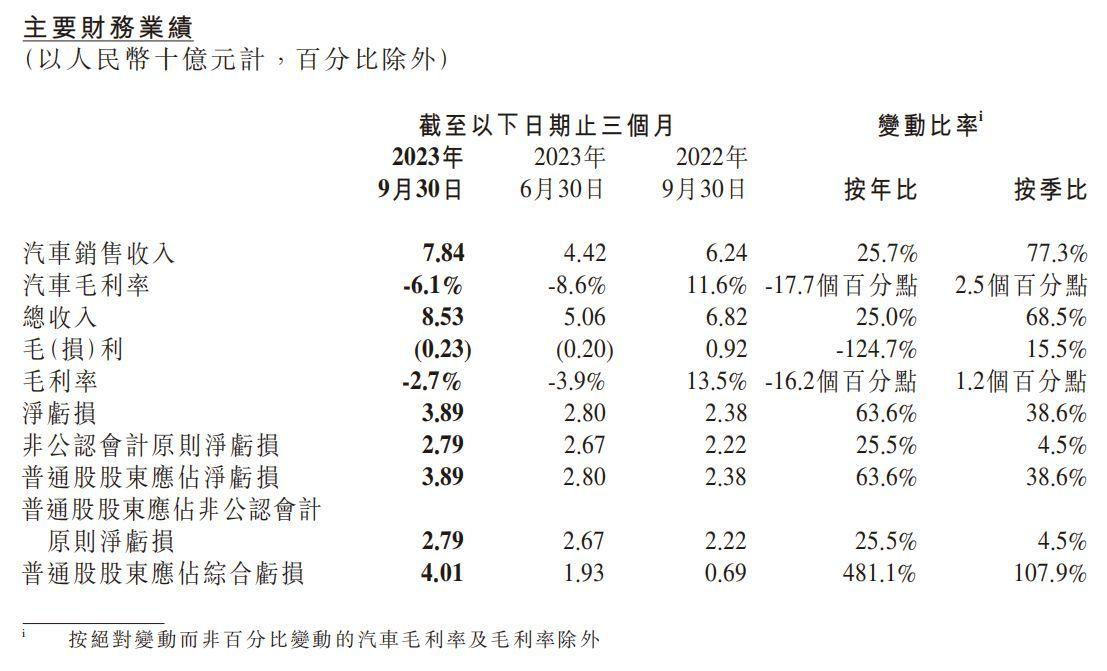

從三季報來看,小鵬汽車營收超85億,實現同比、環比雙增,但依舊難以擺脫虧損境況。而且在其他兩家毛利實現大幅增長的情況下,今年小鵬汽車卻首次出現了毛利率負增長。

具體看,2023年三季度,小鵬汽車總收入為人民幣85.3億元,同比增長25.0%,環比上升68.5%;凈虧損為人民幣38.9億元,同比增長63.6%,環比增長38.6%;毛利率為-2.7%,同比下降16.2%,環比增長1.2%。

值得注意的是,從2023年第一季度開始,小鵬汽車已連續三個季度毛利率負值。普通股股東應占綜合虧損達到40.1億元,同比增加481.1%,環比增加107.9%。

從交付數據看,2023年第三季度小鵬汽車總交付量為40008輛,環比上升72.4%;汽車銷售收入為78.4億元,同比增長25.7%,環比增長77.3%。2023年第三季度汽車毛利率為-6.1%,同比下降17.7%,環比增長2.5%。

對此,小鵬汽車在財報中表示,汽車銷售收入增長主要由于G6交付量快速增長所致。毛利率按年下降則是由于與G3i有關的存貨減值,對2023年第三季度汽車毛利率產生了2.9個百分點的負面影響;及銷售促銷增加及新能源汽車補貼屆滿所致。按季上升主要是由于車型產品組合改善及成本降低所致。

今年三季度,小鵬汽車實現了4萬的交付量,較去年同期增長超一萬輛,較今年第二季度的2.32萬輛環比增長72.4%。

10月份,小鵬汽車交付突破2萬輛,創單月交付新高,可見日前宣布降價的小鵬G6車型頗受歡迎。以11月銷量為例,小鵬汽車交付20002臺新車,其中小鵬G6月銷8756輛,占當月總銷量的43.7%,其次是小鵬G9,銷量為5778輛。

不過,雖然和自己相比有所進步,但與“蔚小理”中其他兩家企業相比,小鵬汽車的交付量卻是“墊底”。

第三季度,理想交付了10.5萬輛新車,同比增長高達296.3%,在30萬元以上的SUV和同價位新能源汽車市場中穩坐銷量冠軍寶座。與此同時,理想已經連續四個季度保持著盈利狀態,其第三季度的凈利潤高達28.1億元人民幣。

蔚來第三季度交付量達到55432輛,同比增長75.4%,環比增長135.7%,創下季度交付新高,其中7、8月份的交付量分別實現103.6%和81%的同比增長。整車毛利率從1%大幅增至11%;營收達到了190.7億元,較上一季度增長117.4%。不過,蔚來也目前依然在虧損,第三季度凈虧損達45.57億元。

由此看來,昔日的“蔚小理”已然變成“理蔚小”,小鵬汽車已然掉隊了。12月份頻繁降價促銷,也映射出小鵬汽車對于銷量和業績的焦慮。今年1-11月,小鵬汽車累計交付12.14萬輛,僅完成年度銷量目標的60.7%,距離20萬輛的目標還有較大差距。

不過,除了理想汽車完成既定銷量目標之外,頭部造車新勢力2023年的銷量目標完成率普遍不佳。今年1-11月,蔚來汽車交付14.2萬輛,僅完成全年目標24.5萬輛的57.95%;同期,零跑汽車累計交付12.55萬輛,完成年度目標20萬輛的的62.75%;而哪吒汽車同期交付12.24萬輛,同比下降15.19%,全年目標達成率僅48.9%。

這也就不難理解,12月多家車企宣布降價并掀起新一輪價格戰了。專家分析稱,小鵬汽車12月降價促銷的舉動,或將對G6和G9車型銷量提升起到至關重要的作用。不過,各大汽車公司如今瘋狂卷價格,試圖以利潤換銷量搶奪市場的行為雖然讓消費者切實獲利,但也給目前還未盈利的車企帶來不小的壓力。

命途多舛的一年

歷經調整陣痛,“自救”成效如何?

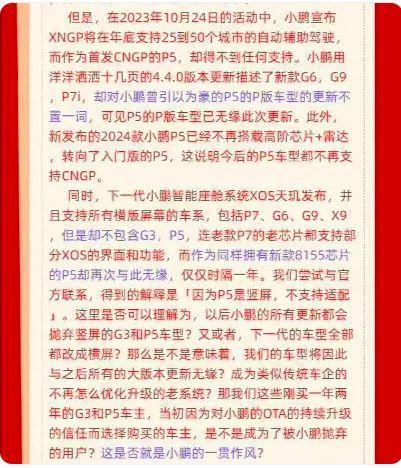

自從去年9月小鵬G9發布會結束后,由于其毫無誠意、極不合理的定配和定價,引來吐槽謾罵聲一片,小鵬也由此開啟了命途多舛的一年。時至今日,小鵬車主的“維權”行為也從未停止,近日數百名小鵬P5車主更是聯名致信何小鵬,提出諸多質疑和不滿。

而事實上,面對公司的持續虧損和“內憂外患”,何小鵬也不得不開啟一系列改革調整,精打細算過日子。

首先是高層人事劇變。去年10月開始,小鵬公司內部進行了大刀闊斧的改革,高管團隊、組織架構、營銷渠道等無一不變。何小鵬因此還曾慚愧地表示:“去年小鵬財報里有12位高管,到了今天剩下來的只有兩位。”

今年1月30日,長城汽車原總裁王鳳英出任小鵬汽車總裁,全面負責公司的產品規劃、產品矩陣以及銷售體系;原吉利系高管易寒于2月上旬加盟小鵬汽車。

今年8月,小鵬汽車自動駕駛副總裁吳新宙離職并加入英偉達;9月,小鵬汽車副總裁何利揚離職并加盟賽力斯。除此之外,下半年,小鵬汽車還進行了內部反腐行動,并宣布和公示了內部供應鏈的反腐調查結果。其中,供應鏈管理中心副總裁李豐被停職,并且還有多名員工被要求配合調查。

除了內部改革等措施,為擺脫不良的境遇,小鵬還積極尋找新投資。7月26日,大眾汽車集團宣布向小鵬汽車增資7億美元,收購小鵬汽車約4.99%的股權,成為小鵬第三大股東;8月份,小鵬汽車又與滴滴達成戰略合作,將滴滴旗下智能電動汽車項目收入囊中。

第三季度財報電話會議上何小鵬還表示,預計明年小鵬供應鏈降本將會產生顯著的成果,再加上設計、研發、制造的全流程降本,有信心加速實現甚至超越2024年底降本25%的目標,使明年的毛利率明顯提升。

不過,盡管小鵬汽車今年下半年銷量得以回升,但增收不增利的境況依然未能扭轉。

為了降本增效,一向注重科技研發的小鵬汽車甚至降低了研發投入,今年第三季度研發費用為13.1億,同比下滑12.9%,環比下滑4.5%,研發費用首度出現下滑。

不過,作為新能源車企,選擇縮減研發費用以達降本目的并不是一個明智的選擇。當前新能源汽車產業仍有較大的發展空間,車企間內卷嚴重、競爭激烈,技術創新仍是重中之重。

對此何小鵬表示,降本措施會使小鵬的毛利率在2024年顯著改善,2025年實現收支平衡。總體而言,以當前的盈利水平和產品力來說,小鵬汽車想要真正實現對標特斯拉并非易事。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。