扭虧為盈的美團(tuán),為何遭遇“用腳投票”快訊

今年上半年,美團(tuán)實(shí)現(xiàn)業(yè)績(jī)大增,其中營(yíng)業(yè)收入同比增長(zhǎng)逾3成,凈利潤(rùn)也是實(shí)現(xiàn)扭虧為盈,但公司預(yù)計(jì)外賣(mài)業(yè)務(wù)增速在Q3會(huì)有所放緩,具體還有待披露。

今年上半年,美團(tuán)實(shí)現(xiàn)業(yè)績(jī)大增,其中營(yíng)業(yè)收入同比增長(zhǎng)逾3成,凈利潤(rùn)也是實(shí)現(xiàn)扭虧為盈,但公司預(yù)計(jì)外賣(mài)業(yè)務(wù)增速在Q3會(huì)有所放緩,具體還有待披露。

雖然實(shí)現(xiàn)業(yè)績(jī)?cè)鲩L(zhǎng),但美團(tuán)并沒(méi)有公布交易用戶數(shù)以及活躍商家數(shù)等經(jīng)營(yíng)數(shù)據(jù),后續(xù)是否會(huì)披露呢?另外,公司的新業(yè)務(wù)仍舊處于虧損中。

二級(jí)市場(chǎng)上,美團(tuán)股價(jià)在年初達(dá)到高點(diǎn)后,開(kāi)始了漫長(zhǎng)的下跌之路,目前股價(jià)距離高點(diǎn)跌幅逾4成,為何股價(jià)與業(yè)績(jī)背道而馳,何時(shí)才能止跌呢?

營(yíng)收亮眼背后,預(yù)計(jì)Q3外賣(mài)增速放緩

上半年,美團(tuán)實(shí)現(xiàn)營(yíng)業(yè)收入1265.82億元,同比增長(zhǎng)30.2%。其中Q1、Q2同比分別增長(zhǎng)26.7%、33.4%至586.17億元、679.65億元,Q2表現(xiàn)更加亮眼。

拉長(zhǎng)時(shí)間線來(lái)看,2018年至2022年,美團(tuán)營(yíng)業(yè)收入增長(zhǎng)迅猛,分別為652.27億元、975.29億元、1147.95億元、1791.28億元、2199.55億元,年復(fù)合增長(zhǎng)率高達(dá)35.51%,其中2022年同比增幅22.79%。

以此來(lái)看,美團(tuán)上半年的營(yíng)收增幅,較去年有所改善,但仍不及年復(fù)合增長(zhǎng)率。

核心本地商業(yè)是美團(tuán)收入的重頭戲,該業(yè)務(wù)除了大眾所熟悉的餐飲外賣(mài)、美團(tuán)閃購(gòu)之外,還包括到店服務(wù)、酒店及民宿、點(diǎn)票務(wù)及交通票務(wù),收入則是來(lái)自向商家及消費(fèi)者的配送服務(wù)、向商家及第三方代理者收入提供技術(shù)服務(wù)的傭金、以及向商家提供各種形式的在線服務(wù)行銷(xiāo)。

上半年,美團(tuán)的核心本地商業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入同比增長(zhǎng)32.6%至940.85億元,其中配送服務(wù)、傭金、在線營(yíng)銷(xiāo)服務(wù)同比分別增長(zhǎng)23.5%、40.1%、25.8%至372.8億元、342.17億元、179.9億元。

不難看出,美團(tuán)本地核心商業(yè)的核心在于商家、消費(fèi)者以及外賣(mài)騎手。

2018年至2022年,美團(tuán)交易用戶數(shù)量從初期400.4百萬(wàn)人上升至末期677.9百萬(wàn)人,其中2022年同比下滑1.8%,同期的活躍商家數(shù)目從5.8百萬(wàn)上升至9.3百萬(wàn),其中2022年同比增幅僅5.1%,增幅創(chuàng)下新低。

今年Q1、Q2,美團(tuán)并沒(méi)有公布具體的交易用戶數(shù)以及活躍商家數(shù),后續(xù)季度是否會(huì)披露呢?

騎手方面,美團(tuán)官方披露2022年的數(shù)據(jù)約624萬(wàn)人,2023年的這一數(shù)據(jù)大概率會(huì)創(chuàng)下新高,具體也唯有等待官方披露了。

隨著消費(fèi)持續(xù)復(fù)蘇,餐飲外賣(mài)行業(yè)迎來(lái)了增長(zhǎng),而美團(tuán)也做出了一系列舉措。

針對(duì)商家,美團(tuán)協(xié)助新商家開(kāi)店,并助力改善所有商家的在線營(yíng)運(yùn),公司推出了“神槍手”、升級(jí)了“神券節(jié)”、發(fā)布“必點(diǎn)榜”,助力商家引流、打造爆品。

針對(duì)用戶,美團(tuán)通過(guò)加強(qiáng)供應(yīng)及優(yōu)化補(bǔ)貼策略來(lái)滿足消費(fèi)者日益多樣化的需求,尤其是在高客單價(jià)及高質(zhì)量帶。同時(shí),公司也在持續(xù)探索新的流量增長(zhǎng)點(diǎn),通過(guò)直播活動(dòng)鼓勵(lì)消費(fèi)者進(jìn)行囤券,激發(fā)非實(shí)時(shí)性需求。

上述營(yíng)銷(xiāo)操作,讓美團(tuán)的外賣(mài)業(yè)務(wù)獲得良好發(fā)展。不過(guò),對(duì)于商家而言,參加各種優(yōu)惠活動(dòng),則會(huì)增加運(yùn)營(yíng)成本,還需要根據(jù)自身情況決定是否參與、以及控制好促銷(xiāo)力度。

得益于營(yíng)收規(guī)模的擴(kuò)大,美團(tuán)的盈利能力也得到了大幅加強(qiáng)。上半年實(shí)現(xiàn)歸母凈利潤(rùn)80.46億元,實(shí)現(xiàn)扭虧為盈。其中本地核心商業(yè)經(jīng)營(yíng)利潤(rùn)205.84億元,同比增長(zhǎng)58.7%。

實(shí)際上,美團(tuán)本地核心商業(yè)利潤(rùn)的增長(zhǎng),也與銷(xiāo)售成本占比減少有關(guān),公司提到餐飲外賣(mài)及美團(tuán)閃購(gòu)業(yè)務(wù)的運(yùn)力供應(yīng)充足使得單均配送成本下降。

可見(jiàn)騎手增加后,平均配送費(fèi)則進(jìn)一步下滑。

展望第三季度,預(yù)計(jì)外賣(mài)業(yè)務(wù)收入增速將會(huì)放緩。在財(cái)報(bào)電話會(huì)議上,美團(tuán)稱,考慮到宏觀經(jīng)濟(jì)環(huán)境及極端氣候條件的影響,三季度確實(shí)會(huì)面臨一定的短期業(yè)務(wù)阻力。

新業(yè)務(wù)持續(xù)虧損

上半年,美團(tuán)的新業(yè)務(wù)實(shí)現(xiàn)營(yíng)業(yè)收入324.97億元,同比增長(zhǎng)23.8%。其中Q1、Q2同比分別增長(zhǎng)30.1%、18.4%至157.32億元、167.65億元,Q2的增速有所放緩。

2022年,公司的新業(yè)務(wù)實(shí)現(xiàn)收入591.96億元,同比增長(zhǎng)39.3%。可見(jiàn),該業(yè)務(wù)上半年收入增速放緩還是較為明顯的。

據(jù)短平快解讀了解,新業(yè)務(wù)包括美團(tuán)優(yōu)選、美團(tuán)買(mǎi)菜、快驢等,收入主要來(lái)自銷(xiāo)售商品(美團(tuán)買(mǎi)菜及快驢),以及各種業(yè)務(wù)(美團(tuán)優(yōu)選、網(wǎng)約車(chē)、共享單車(chē)、充電寶、小額信貸)提供的各種服務(wù)。

美團(tuán)表示,美團(tuán)優(yōu)選Q2的交易額和收入繼續(xù)同比增長(zhǎng),但由于市場(chǎng)整體增速低于預(yù)期,增速有所下滑。按凈額確認(rèn)的美團(tuán)優(yōu)選收入環(huán)比下降,主要由于補(bǔ)貼上升而導(dǎo)致件均價(jià)降低。

不過(guò),美團(tuán)買(mǎi)菜業(yè)務(wù)仍同比實(shí)現(xiàn)穩(wěn)健增長(zhǎng),并取得更高的市場(chǎng)份額,客單價(jià)和交易頻次也有所提升。

對(duì)比來(lái)看,美團(tuán)買(mǎi)菜界面與社區(qū)電商樸樸超市的界面高度一致,兩者的商品價(jià)格、優(yōu)惠力度也大同小異,例如買(mǎi)一送一、真五折之類(lèi)的,不知道是誰(shuí)在“抄作業(yè)”?未來(lái)比拼的必定是財(cái)力。

目前,美團(tuán)新業(yè)務(wù)仍舊處于巨額虧損當(dāng)中,是公司的“燒錢(qián)”項(xiàng)目。2022年,新業(yè)務(wù)虧損金額為283.79億元,上半年凈虧損102.22億元,虧損收窄,其中美團(tuán)優(yōu)選Q2虧損環(huán)比擴(kuò)大。

美團(tuán)表示,主要由于業(yè)務(wù)規(guī)模擴(kuò)張、為驅(qū)動(dòng)增長(zhǎng)而加大的補(bǔ)貼、為應(yīng)對(duì)即將到來(lái)的炎熱天氣而在冷鏈及物流方面的花費(fèi)、以及季節(jié)性的產(chǎn)品組合變化而導(dǎo)致的。

截至6月底,美團(tuán)優(yōu)選累計(jì)交易用戶數(shù)已達(dá)4.7億。

對(duì)比美團(tuán)買(mǎi)菜和美團(tuán)優(yōu)選,前者是社區(qū)電商,送貨上門(mén),后者類(lèi)似于次日達(dá)超市,需要到指定地點(diǎn)去自提。

筆者體驗(yàn)過(guò)兩種購(gòu)物模式,雖然美團(tuán)優(yōu)選便宜,但產(chǎn)品,尤其是肉類(lèi)產(chǎn)品的品控還需要進(jìn)一步加強(qiáng),而美團(tuán)買(mǎi)菜品控相對(duì)良好。

黑貓投訴上,截至10月18日,美團(tuán)優(yōu)選投訴量高達(dá)11657條,已完成7993條,投訴完成率為68.57%,售后服務(wù)還有待進(jìn)一步加強(qiáng),其中產(chǎn)品質(zhì)量問(wèn)題較為突出,需要引起關(guān)注。

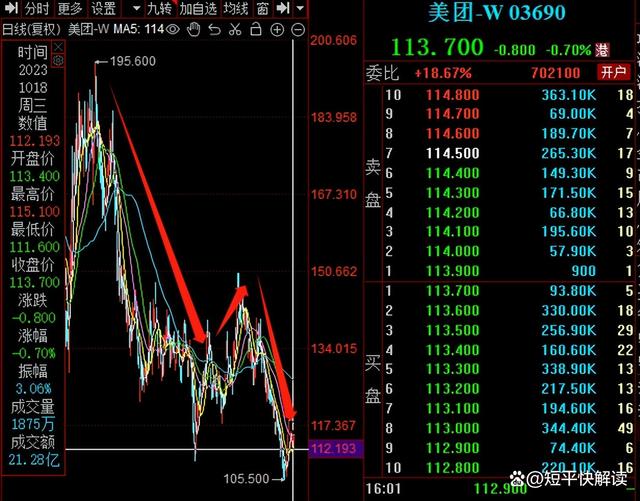

雖然美團(tuán)上半年扭虧為盈,但在二級(jí)市場(chǎng)卻遭遇投資者用腳投票。公司股價(jià)在1月份達(dá)到195.6港元/股之后,開(kāi)始了跌跌不休之路,低點(diǎn)至105.5港元/股,接近腰斬。

截至10月18日收盤(pán),美團(tuán)股價(jià)為113.7港元/股,較高點(diǎn)跌幅逾4成,總市值7100億元,TTM市盈率77.83。

另外,美團(tuán)的股東在近年來(lái)持續(xù)減持公司股份,例如紅杉資本的沈南鵬,2020年末的持股數(shù)量及比例分別為38766.86萬(wàn)股、6.59%,上半年末的數(shù)據(jù)分別為13890.25萬(wàn)股、2.23%,個(gè)人持股數(shù)量及比例分別為947.64萬(wàn)股、0.15%。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。