廣告砸不出盈利能力,湯臣倍健何時卸下“皇帝新衣”?快訊

在交出一份看似光鮮年報的僅僅二十天后,國內“保健品一哥”湯臣倍健(SZ 300146)迅速褪去光環。

作者 | 深水財經社 賈淼

在交出一份看似光鮮年報的僅僅二十天后,國內“保健品一哥”湯臣倍健(SZ 300146)迅速褪去光環。

4月1日晚間,湯臣倍健(300146.SZ)披露了2024年第一季度業績預告,預計第一季度歸屬于上市公司股東的凈利潤6.18億元-8.24億元,同比下降20%-40%。

而就在3月18日湯臣倍健披露的2023年財報中,還是一幅欣欣向榮的景象——全年實現營收94.07億元,同比增長19.66%,歸屬于上市公司股東凈利潤17.46億,同比增長26.01%。

對于今年一季度的業績預虧,湯臣倍健的解釋是,今年一季度品牌推廣投入較上年同期增加。這一解釋傳達給外界的理解是,保健品不好賣了。

不過,如果仔細分析湯臣倍健2023年的業績,發現有不少地方值得推敲。而最新一季度的業績,只是其“皇帝的新衣”一個新的佐證。

01

湯臣倍健高速增長時代暫止

湯臣倍健是中國膳食營養補充劑龍頭企業。所謂的膳食營養補充劑是一個美國的“舶來品”,通俗點說就是一種保健食品。

得益于中國消費者不斷提升的保健意識,湯臣倍健在中國的保健品市場上制造過多個高光時刻。2010年,湯臣倍健以110元/股的發行價格和115倍的市盈率創下A股發行“雙過百”的紀錄。

保健品是公認的暴利行業,湯臣倍健上市以后的業績確實一直在飛速增長。

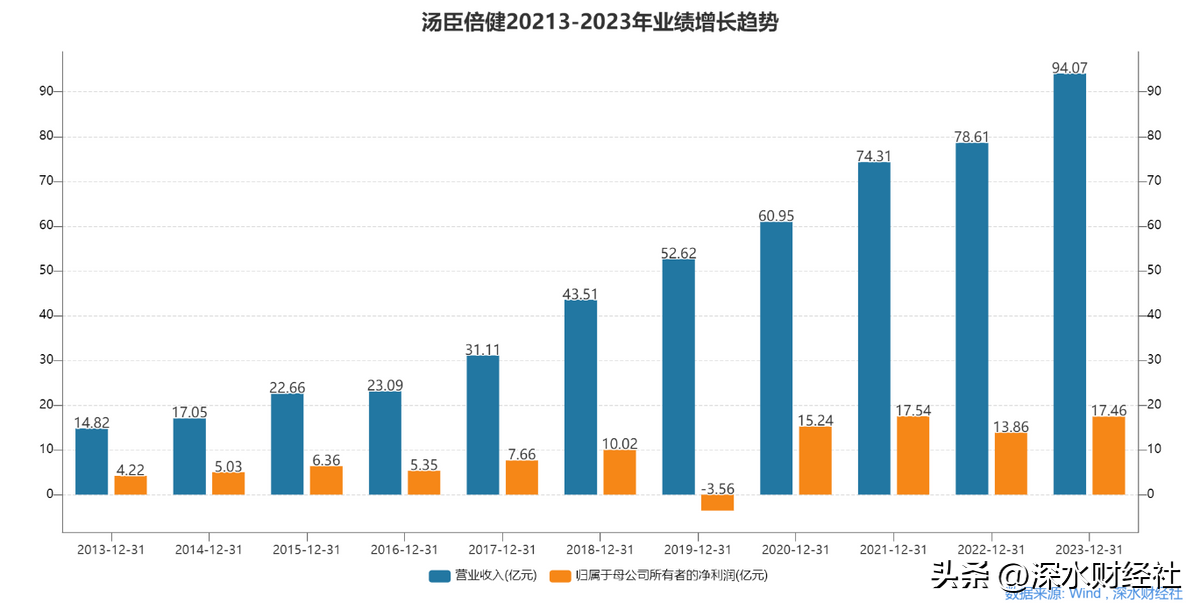

從2013年到2023年的11年里,湯臣倍健營收從14.82億增至94.07億,翻了6.3倍,凈利潤從4.22億增至17.46億,翻了4.13倍。

2022年,由于新冠疫情防控導致的消費受阻,公司的業績出現過一波低谷期,但是到2023年業績又大幅復蘇,營收和凈利潤增速均實現大號“兩雙”,其中營收突破94億創出歷史新高,但是凈利潤卻只有17.46億,并沒有超出2021年創下的17.54億最高點。

不過,在行業高速增長背后,湯臣倍健的腳步在2023年其實是不斷放緩的。

分季度來看,湯臣倍健營收逐季下滑,去年四個季度分別為31.08億元、24.88億元、21.86億元和16.25億元,尤其是四季度營收幾乎只有一季度的一半。同時歸母凈利潤也同步走低,分別為10.30億元、5.19億元、3.56億元和-1.55億元,第四季度的歸母凈利潤甚至由盈轉虧。

從往年看,湯臣倍健的業務旺季集中在上半年,四季度都是業績低點,但是2023年四季度單季凈利潤卻是創下了公司上市以來第二差(2019年是四季度虧損15.47億)。

湯臣倍健在2023年的成績是建立于行業高速增長的基礎之上。歐睿數據顯示,2023年中國維生素與膳食補充劑行業零售總規模達到2253億元,較2022年增長約11.6%。

其中,湯臣倍健份額為10.4%,實際上略有提升,穩居第一位,行業第二和第三市場份額分別為7%與5.4%。

在2023年年報中,湯臣倍健創始人、董事長梁允超同時發布了一封《致股東信》。梁允超在信中稱,“今年盡管盈利兩位數增長,這個數字剔除全行業性的階段性高增因素外,客觀來看,沒有任何自喜的理由”。

對于2024年的收入預期,湯臣倍健的目標是“計劃實現營業收入同比個位數增長”的目標。

而現實可能比預想的還要壞。在4月1日發布的一季度業績預告中,公司凈利潤預計同比下滑20%-40%。這個數據也是公司上市以來最差的一季度。

從年報數據看,湯臣倍健的經銷商數量也在逐年下滑,2020年為1219家,到2023年已跌至993家,創下了三年來最低記錄。

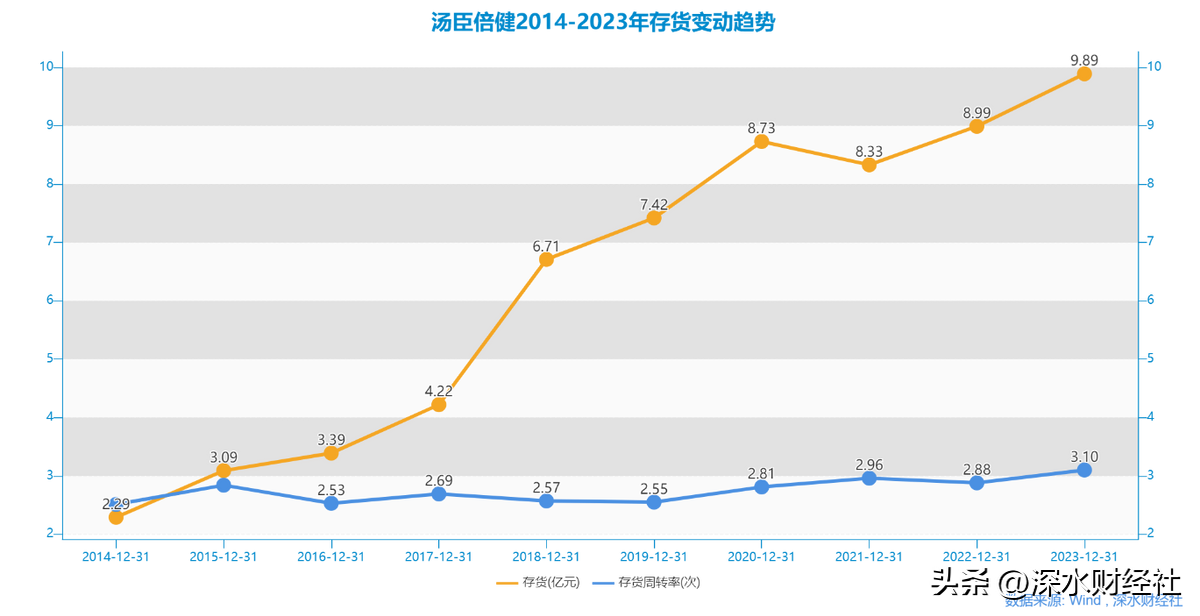

但是公司的存貨數量卻是增長迅猛,2014年末存貨余額為2.29億,到2023年末余額已經高到9.89億,翻了4.3倍。

02

廣告砸不出盈利能力

是什么拖慢了湯臣倍健的腳步?

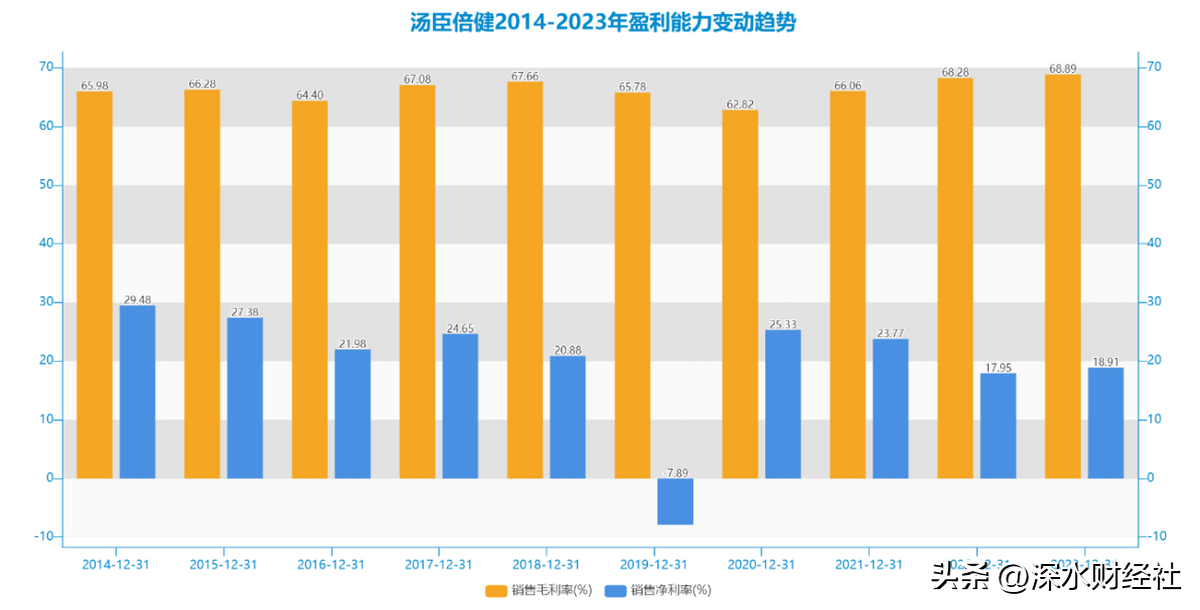

從盈利能力看,湯臣倍健近十年的毛利率水平都保持在60%以上,公司在2020年,也就是新冠疫情第一年毛利率一度降至62.82%的低位,之后都是逐年走高,到2023年達到68.89%的高點,保健品的暴利程度可見一斑。

但是奇怪的是,湯臣倍健的凈利率卻是每況愈下,在2014年達到最高的29.84%,之后震蕩下滑,到2022和2023年更是跌到20%以下,分別只有17.95%和18.91%,創下自上市以來最低水平(2019年虧損年除外)。

毛利率是營業收入扣除直接成本后的利潤率,如果毛利率走高,而凈利率走低,說明公司生產成本并沒有出現大的上漲,而是受其他經營成本的影響。

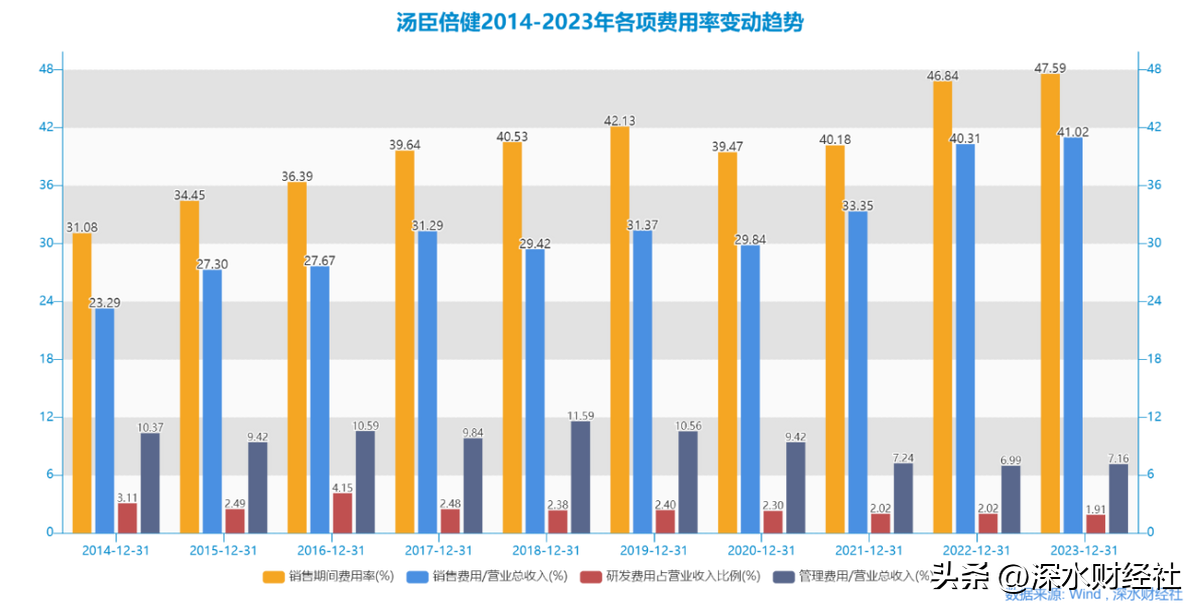

深水財經社又觀察了公司近十年各項經營費用比率發現,公司銷售期間費用率用一直在大幅增長,從2014年的31.08%上升到2023年的47.59%。

在這些費用中,湯臣倍健的研發費用和管理費用占營收比例總體是波浪式下降,而銷售費用自2014年以來幾乎是連年增長,2014年占營收比例還只有23.29%,而到2023年已經高達41.02%。也就是說,公司收入中有超過四成是銷售費用,這個費用包含了廣告推廣費、銷售人員提成傭金、裝卸運輸費等。

也就是說,湯臣倍健的營收是靠大量的廣告推廣砸出來的,但是卻沒有有效提升公司盈利能力。

在2020年,湯臣倍健還提出了“科學營養”戰略,公司董事長梁允超在當年《致股東信》中還憧憬:“2021~2023新三年規劃已經開始了,我們把它定位為從裂變走出蛻變”“實施科學營養戰略,打造科學營養產品力”。

但直到2023年,一切似乎都沒有改變。

數據顯示,2023年湯臣倍健的研發費用僅1.79億元,不足銷售費用的零頭,研發費用率同比下降0.11個百分點至1.91%,這也是公司上市以來研發費用率的最低水平。

但在今年的致股東信中,梁允超是這樣說的,“營銷只是好產品的放大器”、“放棄產品創新,就是放棄未來”。湯臣倍健要再用八年時間,初步完成強科技型企業,將公司的資源重點放在“重功能”產品上,以科技力驅動產品力。

看湯臣倍健,不僅要看說了什么,更要看做了什么。現在看來,“科學營養”或許只是湯臣倍健終將露餡的“皇帝的新衣”。

03

湯臣倍健如何突破瓶頸期

經過過去十年的狂飆之后,湯臣倍健的保健品生意頹勢已經非常明顯,目前來看,收入端增速仍然可觀,但是盈利端的瓶頸已經出現。盡管公司的費用投入在大幅增長,但是對于銷售的拉動效應已經越來越弱,公司的存貨正在逐年累積吃力消化。

到底是保健品市場不行,還是公司經營存在問題?

中國膳食營養補充劑發展歷史尚短,消費者的消費意識和習慣尚未完全形成。相比于發達國家如美國、日本等,中國膳食營養補充劑行業的滲透率、消費粘性及人均消費金額等方面還存在較大的增長空間。

廣闊的發展空間也使得行業競爭加劇,一是行業內國際領先企業進入中國市場,大型藥企和食品企業介入等;二是海外品牌借助跨境電商等方式與國內品牌在線上渠道競爭充分;三是新時代下,新媒體、新渠道、新技術應用等為新品類、新品牌快速發展提供了機會。

但更重要的,還在于消費者端。

一個現實是,膳食營養補充劑作為保健品,也并不是必選消費。當世界經濟“由滯漲步入衰退”的預期已被產學研各界共識,消費者便會自然的收緊錢包。

曾經年輕人的“朋克養生”熱潮,現在已經變成了“改省省該花花”的理性哲學,保健品是否真的該花,已經是個問號。而在中老年人的保健品基本盤,也隨著最近小林制藥的問題保健品事件受到沖擊,社交媒體上對于保健品出現了一種普遍性擔憂,“沒效果還是小事,有效果可能是大事”。

這意味著保健品行業的未來必須進一步抬高門檻,無論是安全層面,還是能夠通過真正的強科技創新,通過產品力的提升來打造核心競爭力,以真正滿足新一代消費者個性化多樣化的需求。

這才是湯臣倍健們最緊迫的命題。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。